- آموزش امواج رابرت بالان الیوت

- cryptocurrency بعدی برای منفجر شدن در سال 2022

- با افزایش سهم لوکس ، براساس آخرین داده های قیمت معاملات Kelley Blue Book ، قیمت های جدید در ماه نوامبر رکورد بالایی دارد

- FP Markets Account Demo: چگونه می توان از آن با تجارت استفاده کرد؟- یک آموزش سریع

- سبد سرمایه گذاری خود را بسازید

- 15 قانون معاملاتی ویکتور اسپراندو برای جلوگیری از اشتباه و دستیابی به بازدهی چشمگیر

- نحوه خرید سهام Google: سرمایه گذاری در سهام غول فناوری

- رالی بزرگ Smallcap. 5 رهبر و عقب مانده برتر.

- پنج اشتباه بزرگ از سرمایه گذاران "Do-It-Yourour"

- مسیرهای عصبی

آخرین مطالب

امکانات وب

Dercio Feando Filipe Chauque ، Patricia ap Rayappan

منتشر شده در ماه انتخاب ، 2018

خلاصه

معرفی

اهمیت بازار سهام در توسعه اقتصاد یک کشور می تواند به طور مستقیم با دولت ، چارچوب نظارتی مناسب و مؤثر که توسط سیاستگذاران طراحی شده است ، مرتبط باشد. بازار سهام نقش بسیار مهمی در ارتقاء تشکیل سرمایه و حفظ رشد اقتصادی یک کشور دارد. این کار به طور مؤثر منابع کمیاب را که برای تأمین مالی پروژه های مختلف استفاده می شود ، اختصاص می دهد و منجر به رونق و رشد اقتصاد می شود. علاوه بر این ، همچنین به عنوان وسیله ای برای تنوع ریسک مرتبط با پروژه ها عمل می کند ، که به به حداقل رساندن عدم اطمینان در مورد بازده سرمایه گذاری کمک می کند. اولوینی و کیمانی (2011) استدلال کرده اند که بازار سهام سرمایه گذاری صندوق های مازاد را به ابزارهای مالی اضافی تسهیل می کند که بهتر با اولویت نقدینگی و اشتهای ریسک آنها مطابقت دارد.

طبق گفته های نوردین و نوردین (2016) ، در پایان سال 2010 سرمایه گذاری در بازار سهام مالزی و بدهی به ترتیب 165 ٪ و 97 ٪ از تولید ناخالص داخلی اسمی بود. این آمار نشان می دهد که بازار سرمایه مالزی نسبتاً نسبت به اقتصاد مالزی بسیار زیاد است. بنابراین ، با در نظر گرفتن اندازه بازار سرمایه مالزی ، این امکان وجود دارد که این بازار بتواند به رشد اقتصادی کشور کمک کند.

در این دوره جدید جهانی سازی ، غیرقابل پیش بینی بودن بازده بورس به موضوع اصلی در کشورهای در حال توسعه مانند مالزی تبدیل شده است. طبق گفته های Lim & Sek (2013) نوسانات بالای بازار سهام منجر به تغییر عظیمی از بازده و در نتیجه خطر بیشتر می شود. از این رو ، داشتن درک خوبی از عواملی که بر نوسانات بازار سهام تأثیر می گذارد ، سرمایه گذاران را به پیش بینی دقیق تری از حرکات قیمت سهام سوق می دهد ، که به نوبه خود خطر ایجاد ضرر را کاهش می دهد.

در میان اقتصاد شناسان کلان و نظریه پردازان دارایی ، یک اجماع متقابل وجود دارد که عملکرد بازار سهام توسط عوامل مختلف اقتصادی کلان هدایت می شود. اگرچه مطالعات متعددی در اقتصادهای توسعه یافته مانند ایالات متحده ، انگلیس و آلمانی در مورد رابطه بین متغیرهای کلان اقتصادی و عملکرد بازار سهام انجام شده است ، اما ماهیت چنین رابطه ای ممکن است برای اقتصادی مانند مالزی متفاوت باشد که هنوز در دست توسعه است. از این رو هدف از مقاله حاضر بررسی تأثیر نرخ ارز و تورم بر عملکرد بازار سهام مالزی است.

طبق گفته های Kutty (2010) ، بررسی رابطه بین متغیرهای کلان اقتصادی و عملکرد بازار سهام از اهمیت ویژه ای برای سیاست گذاران ، اقتصاددانان و سرمایه گذاران برخوردار است. درک این رابطه به آنها کمک می کند تا در طول مدیریت نمونه کارها به کارآیی بازار بهتر دسترسی پیدا کنند ، با توجه به اینکه خطرات کلیدی که در بازار سهام با آن روبرو هستند ممکن است در تغییر در متغیرهای کلان اقتصادی ردیابی شود.

بررسی ادبیات

در دهه های گذشته ، مطالعات متعددی در رابطه بین عملکرد بازار سهام و متغیرهای کلان اقتصادی انجام شده است. با این حال ، باراکات و همکاران.(2016) استدلال كرد كه نیاز به تحقیق بیشتر در مورد ماهیت این رابطه وجود دارد ، زیرا برخی از متغیرهای کلان اقتصادی می توانند از یک بازار به بازار دیگر و همچنین از یک دوره به دوره دیگر متفاوت باشند. در این بخش مروری بر مطالعات قبلی انجام شده توسط نویسندگان مختلف در مورد رابطه بین متغیرهای کلان اقتصادی و عملکرد بازار سهام ارائه شده است.

قیمت ارز

رابطه بین نرخ ارز و عملکرد بازار سهام توسط بسیاری از محققان مورد مطالعه قرار گرفته است. نرخ ارز و بازار سهام هر دو به عنوان عناصر مهم در تأثیرگذاری بر توسعه اقتصادی بسیاری از کشورها در نظر گرفته می شوند. اگرچه ، یافته های مربوط به رابطه آنها بی نتیجه به نظر می رسد.

Kutty (2010) اظهار داشت که حرکات نرخ ارز می تواند تأثیر زیادی بر جریان نقدی شرکتهای چند ملیتی داشته باشد ، زیرا عملکرد این شرکت ها نه تنها به منابع شرکت ها بستگی دارد بلکه با فرض به نوسانات ارزها نیز بستگی دارد. همیشه تبدیل از یک ارز به ارز دیگر خواهد بود.

Agrawal و همکاران.(2010) مطالعه ای در مورد رابطه بین بازده NIFTY و نرخ ارز دلار Rupee-US با استفاده از شاخص بسته شدن روزانه از اکتبر 2007 ، تا مارس 2009 انجام داد. یافته ها نشان داد که رابطه منفی بین بازده NIFTY و نرخ ارز در دوره مورد تجزیه و تحلیل نشان داد. به همین ترتیب ، نجف و نجف (2016) از آزمون علیت گرنجر برای بررسی سطح رابطه علیت بین دو متغیر در بازار سهام هند استفاده کردند. هدف از این مطالعه اثبات این بود که آیا نرخ ارز تعیین کننده مهم سودآوری بنگاه ها است یا خیر. نتایج نشان داد که حرکات در نرخ ارز منفی بر قیمت سهام تأثیر می گذارد.

یونس و همکاران.(2013) همچنین در مطالعه خود در تأثیر نرخ ارز در بازار سهام در پاکستان رابطه منفی بین نرخ ارز و قیمت سهام یافت. این مطالعه نشان داد که نرخ ارز نه تنها بر بازده شرکت های چند ملیتی تأثیر می گذارد ، بلکه بر بازده بنگاه های داخلی نیز تأثیر می گذارد. از دیدگاه شرکت های چند ملیتی ، نرخ ارز تغییر ناگهانی در ارزش عملیات خارجی خود ایجاد می کند که ممکن است سودآوری را کاهش داده و بر قیمت سهام تأثیر منفی بگذارد. در حالی که در مورد شرکت های داخلی وارد شده ، قیمت سهام به دلیل استهلاک ارز که منجر به افزایش قیمت ورودی ها می شود که منجر به کاهش سودآوری بنگاه ها می شود ، تحت تأثیر منفی قرار می گیرد.

میلامبو و همکاران.(2013) از مدل GARCH برای برقراری رابطه بین نوسانات نرخ ارز و بازار سهام آفریقای جنوبی استفاده کرد. یافته ها حاکی از آن است که حرکات ارز تأثیر زیادی بر ارزش رندرهای جریان نقدی از پروژه های خارجی دارد. با این حال ، این مطالعه همچنین همبستگی ضعیفی بین نوسانات ارز و بورس سهام نشان داد ، اما تأثیر بسیار زیادی در سیستم مالی دارد. علاوه بر این ، مشخص شد که بازار سهام آفریقای جنوبی تحت تأثیر سایر متغیرهای اقتصاد کلان مانند کل تولید معدن ، نرخ بهره ، عرضه پول و نرخ بهره ایالات متحده قرار دارد.

نرخ تورم

بدون شک تورم یکی از مهمترین متغیرهای کلان اقتصادی است که به نظر می رسد مربوط به قیمت سهام است و به نوبه خود نیز تحت تأثیر آن قرار گرفته است (گوپتا و اینگلسی-لوتز ، 2012). ادبیات مربوط به رابطه این دو متغیر از امروز نیست. فیشر (1930) اظهار داشت که بین بازده بورس و تورم مورد انتظار و تغییر در تورم مورد انتظار رابطه مثبتی وجود دارد. در حالی که ، FAMA (1970) ادعا کرد که بازده سهام و تورم به دلیل رابطه مثبت بین بازده واقعی و بازده بورس و رابطه معکوس بین خروجی واقعی و تورم ، منفی است.

Adusel (2014) رابطه بین تورم و بازده بورس سهام از بورس غنا را برای دوره ژانویه 1992 تا دسامبر 2010 بررسی کرد. این مطالعه نشان داد که در کوتاه مدت یک رابطه مهم آماری منفی بین تورم و بازده بورس وجود دارد. با این حال ، این رابطه منفی در دراز مدت به طور قابل توجهی مثبت می شود. کوتاه مدت منفی بین تورم و بازده بورس سهام نشان می دهد که افزایش تورم باعث کاهش قیمت بازار سهام خواهد شد.

موسا و همکاران.(2012) از داده های سری زمانی از شاخص قیمت مصرف کننده (CPI) به عنوان معیار تورم و قیمت سهام ده شرکت منتخب در اردن به عنوان معیار اعتبار سنجی سهام استفاده کرد تا آزمایش کند که آیا بین قیمت سهام و تورم همبستگی وجود دارد. یافته های این مطالعه نشان می دهد که اکثر شرکت های مورد بررسی (70 ٪) با تورم ارتباط منفی دارند ، در حالی که بقیه (30 ٪) رابطه کمی مثبت بین تغییرات در قیمت سهام و تورم نشان می دهند. علاوه بر این ، نتایج نشان می دهد که از سهام نمی توان به عنوان یک پرچین کامل استفاده کرد تا حدی که شرکت های پول نقد با تورم همبستگی منفی دارند و رابطه بین قیمت سهام و تورم می تواند منفی یا مثبت باشد.

Wongbampo & Sharma (2002) رابطه بین قیمت سهام بورس و متغیرهای کلان اقتصادی از جمله تورم در پنج کشور جنوب شرقی آسیا از جمله مالزی را با استفاده از CPI به عنوان متغیر پروکسی برای تورم بررسی کردند. در این مطالعه رابطه منفی بین قیمت سهام و تورم در هر پنج کشور جنوب شرقی آسیا مورد بررسی قرار گرفت.

گیتا و همکاران.(2011) تأثیر تورم در بازار سهام سه کشور یعنی: مالزی ، ایالات متحده و چین را مورد تجزیه و تحلیل قرار داد. محققان از داده های ثانویه متشکل از داده های سری زمانی ماهانه از ژانویه 2000 تا نوامبر 2009 استفاده کردند. آنها همچنین از نرخ بهره ، تورم (CPI) ، نرخ ارز ، تولید ناخالص داخلی و قیمت سه کشور به عنوان متغیرهای مطالعه استفاده کردند. این مطالعه نشان داد که همبستگی طولانی مدت بین تورم مورد انتظار یا غیر منتظره با بازده سهام وجود دارد ، اما هیچ ارتباطی کوتاه مدت بین این متغیرها برای مالزی و ایالات متحده وجود ندارد ، اما برای چین وجود دارد.

Uwubanmwen & Eghosa (2015) تحقیقاتی را در مورد "تأثیر نرخ تورم بر بازده سهام در بورس اوراق بهادار نیجریه انجام داد. این مطالعه همچنین با هدف تعیین اینکه آیا بازده سهام در بورس اوراق بهادار نیجریه تحت تأثیر نرخ تورم بوده است و همچنین تعیین اینکه آیا بازده سهام در بورس اوراق بهادار نیجریه به طور مؤثر با استفاده از قیمت سهام پیش بینی می شود. یافته ها حاکی از آن است که تأثیر منفی اما ضعیف تورم در بازده سهام وجود دارد.

احمد و همکاران.(2016) از آزمون یوهانسن برای بررسی ارتباط بین تورم و بازده سهام در بنگلادش استفاده کرد. در این مطالعه از داده های بازپرداخت سهام از شاخص های قیمت سهام ماهانه بورس سهام داکا (DSE) و داده های ماهانه نرخ تورم برای دوره نوامبر 2004 تا ژوئیه 2013 استفاده شده است. درصد اهمیت درصد ، که نشان می دهد همبستگی تعادل بلند مدت بین بورس و تورم. در این مطالعه همچنین رابطه مثبت کوتاه مدت بین بورس و تورم در بنگلادش وجود دارد.

به طور خلاصه ، از ادبیات مورد بررسی در بالا مشاهده می شود که مطالعات مربوط به رابطه بین متغیرهای کلان اقتصادی (نرخ ارز و تورم) و عملکرد بازار سهام نتایج متفاوتی را به همراه داشته است. برخی از مطالعات بین متغیرهای کلان اقتصادی و عملکرد بازار سهام رابطه مثبت داشتند ، برخی دیگر رابطه منفی پیدا کردند و برخی دیگر به هیچ وجه رابطه ای نداشتند. این یافته های مختلط ناشی از این واقعیت است که هر بورس اوراق بهادار ویژگی های خاص خود را از قبیل مقررات ، توسعه اقتصادی ، محیط سرمایه گذاری ، نوع سرمایه گذاران و سایر عوامل به دست آورده است.

روش شناسی

داده ها

این تحقیق شامل داده های سری زمانی ماهانه است که از دوره ژانویه 2007 تا دسامبر 2016 جمع آوری شده است. این اساساً 120 مشاهده برای هر متغیر به دست آمده از Thomson Datastream است. در راستای مطالعات قبلی ، تمام داده های سری زمانی به فرم لگاریتم تبدیل شدند.

متغیرهای تحقیق

این تحقیق با هدف ایجاد رابطه بین عملکرد بازار سهام و دو متغیر کلان اقتصادی انتخاب شده است. متغیرهای کلان اقتصادی مورد تجزیه و تحلیل شامل نرخ ارز Ringgit مالزی/USD به عنوان پروکسی برای نرخ ارز و CPI به عنوان پروکسی برای نرخ تورم است. شاخص کامپوزیت کوالالامپور (KLCI) به عنوان پروکسی برای اندازه گیری عملکرد بازار سهام مالزی استفاده می شود. طبق گفته چونگ و پواه (2009) ، شاخص کامپوزیت بورس اوراق بهادار کوالالامپور (KLCI) یک شاخص وزنی با سرمایه گذاری است که به عنوان یک شاخص دقیق برای اندازه گیری عملکرد بازار سهام مالزی استفاده می شود.

استراتژی تحقیقاتی

این تحقیق روش طراحی کمی را برای انجام مطالعه اتخاذ کرده است. رویکرد طراحی کمی از داده های کمی استفاده می کند ، که هر داده ای به صورت عددی یا ریاضی مانند درصد ، شاخص و آمار توصیفی است که محقق را قادر می سازد آزمایش فرضیه را انجام دهد ، داده ها را به صورت حسابی اندازه گیری و تجزیه و تحلیل کند.

این تحقیق همچنین به منظور تعیین رابطه بین عملکرد بازار سهام در مالزی و متغیرهای کلان اقتصادی ، چندین آزمایش اقتصاد سنجی انجام داده است. آزمایشات انجام شده شامل آزمایش ریشه واحد است که شامل افزایش دیکی فولر (ADF) و فیلیپ-پرورون (PP) است. ناهمگونی ؛مشخصات مدل ، علیت گرنجر و همچنین آزمون رگرسیون چندگانه.

تست ریشه واحد: در بورس سهام ، تحقیقات تجربی بر اساس داده های سری زمانی است. پیش نیاز برای طراحی نتایج معنی دار در تجزیه و تحلیل سری زمانی ، داشتن داده های ثابت به منظور افزایش دقت و قابلیت اطمینان مدل های ساخته شده است. اگر داده های سری زمانی غیر ثابت باشد ، پارامترهای رگرسیون نمی توانند انجام شوند ، یا اگر انجام شود ، نتایج ممکن است دقیق نباشد. اگر میانگین و واریانس آن در طی یک دوره زمانی ثابت ثابت باشد ، داده های سری زمانی به عنوان ثابت در نظر گرفته می شوند و کواریانس برای یک تاخیر معین ثابت است. قوی تر داده ها قوی تر است. بهترین برای تحقیق است زیرا منجر به رگرسیون مبهم نمی شود. یکی از متداول ترین راه های آزمایش ثابت بودن داده ها استفاده از تست ریشه واحد است. اگرچه چندین آزمایش ریشه واحد برای بررسی ثابت بودن داده ها وجود دارد ، اما این مقاله از تست های ADF و PP استفاده می کند.

آزمون ناهمگن: رگرسیون سری زمانی باید از همان واریانس توزیع تشکیل شود. بنابراین ، اگر واریانس توزیع یکسان نباشد ، این فرضیات را نقض می کند که واریانس اصطلاحات خطا ثابت است و باعث ایجاد مشکل ناهمگونی می شود. ناهمگونی می تواند در اثر عوامل مختلفی مانند از دست دادن متغیر توضیحی ایجاد شود یا متغیرها به طور معمول توزیع نمی شوند. وایت (1980) استدلال كرد كه ناهمگونی بر كارآیی پارامتر تخمین زده شده و ماتریس كواریانس تأثیر می گذارد و نتایج آزمایش فرضیه ها را گمراه می كند. علاوه بر این ، Long & Laurie (1998) استدلال کردند که مشکل ناهمگونی در داده های سری زمانی تمایل به دست کم گرفتن واریانس ها و خطاهای استاندارد ، نتایج پیشرو در هر دو آمار T و F-Statistic برای غیرقابل اعتماد بودن است.

تست مشخصات مدل: مشخصات مدل هنگامی که متغیرهای مستقل مربوطه انتخاب شده و در مدل گنجانده شده اند ، صحیح است و در صورت انتخاب مناسب عملکرد متغیر در مدل (گجراتی و پورتر ، 2009). بنابراین ، هنگامی که متغیرهای مستقل بی ربط انتخاب می شوند ، با اصطلاح خطا در ارتباط هستند ، که نتایج مغرضانه ای را ارائه می دهد.

تست علیت گرنجر:

گرنجر (1969) به منظور تعیین رابطه علّی بین دو متغیر ، آزمایش علیت گرنجر را ایجاد کرد و بررسی کرد که آیا داده های یک سری زمانی در پیش بینی دیگری معنی دار است (Harasheh & Libdeh ، 2011). این آزمون با هدف بررسی اینکه آیا مقادیر گذشته یک متغیر می تواند در پیش بینی تغییرات در متغیر دیگر قابل توجه باشد. گرنجر (1969) استدلال كرد كه علیت گرنجر یك آزمایش مناسب برای تعیین تعامل بین حرکات قیمت سهام و تغییرات اقتصادی است. از آزمون علیت گرنجر برای تعیین رابطه کوتاه مدت بین متغیرهای وابسته و مستقل استفاده می شود. این آزمون دو نتیجه یعنی علیت یک طرفه و دو طرفه بین متغیرها را ارائه می دهد.

تجزیه و تحلیل رگرسیون چندگانه: مدل رگرسیون روشی برای تجزیه و تحلیل داده ها برای بررسی پیوند بین متغیرهای وابسته و مستقل است. بنابراین ، به منظور تعیین رابطه بین متغیرهای کلان اقتصادی و عملکرد بازار سهام ، از مدل رگرسیون OLS استفاده خواهد شد. روش عملکردی این مدل در زیر خواهد بود.

آنالیز و تفسیر یافته ها

ما با انجام هر دو آزمون ADF و PP ، وجود ریشه واحد را آزمایش کردیم. پس از اطمینان از اینکه تمام داده ها ثابت است ، ما وجود مشکل ناهمگونی در مدل را مورد تجزیه و تحلیل قرار دادیم و سپس علیت گرنجر و همچنین تست های رگرسیون OLS را برای یافتن رابطه کوتاه و بلند مدت بین متغیرهای کلان اقتصادی و عملکرد بازار سهام در آن انجام دادیم. به ترتیب مالزی.

تست ریشه واحد

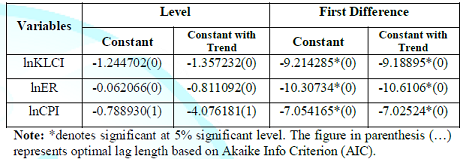

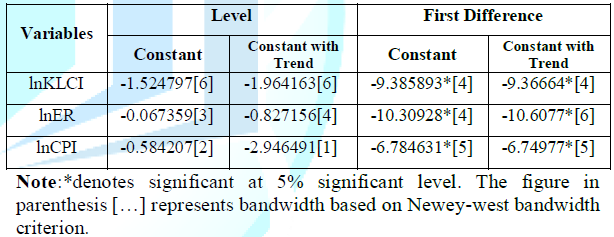

نتایج آزمون های ADF و PP انجام شده به منظور بررسی ثابت بودن داده های سری زمانی به ترتیب در جدول 1 و 2 نشان داده شده است.

جدول 1: نتایج آزمون ADF.

آزمون ADF نشان می دهد که هر سه متغیر یعنی نرخ ارز ، KLCI و CPI در سطح غیر ثابت هستند. با این حال ، پس از انجام اولین تحول اختلاف ، تمام متغیرها ثابت می شوند.

جدول 2: نتایج آزمون PP.

نتایج آزمون PP مطابق با نتایج آزمون ADF است. هر سه متغیر در سطح غیر ثابت هستند ، اما همه آنها پس از اولین تفاوت ثابت می شوند.

تست ناهمگن

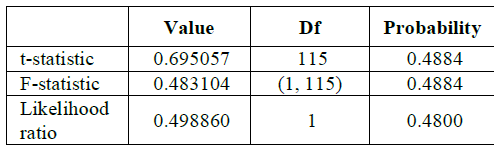

جدول 3 نتایج آزمایش ناهمگونی را نشان می دهد. قانون تصمیم نشان می دهد که اگر مقدار p-chi-squared بیشتر از سطح اهمیت 5 ٪ باشد ، ما می پذیریم (بدون مشکل ناهمگونی).

تست ناهمگن: قوس

جدول 3: نتایج آزمون ناهمگونی.

مشخصات مدل

جدول 4 نتایج تست مشخصات مدل را که با انجام تست Ramsey RESET به دست می آید ارائه می کند. قاعده تصمیم نشان می دهد که اگر مقدار P آماره F بیشتر از سطح معنی داری 5 درصد باشد، مدل به درستی مشخص می شود.

جدول 4: نتایج آزمون Ramsey RESET.

بر اساس P-value آماره F به دست آمده (4884/0) که بیشتر از سطح معنی داری 5 درصد است، می توان نتیجه گرفت که مدل به درستی مشخص شده است.

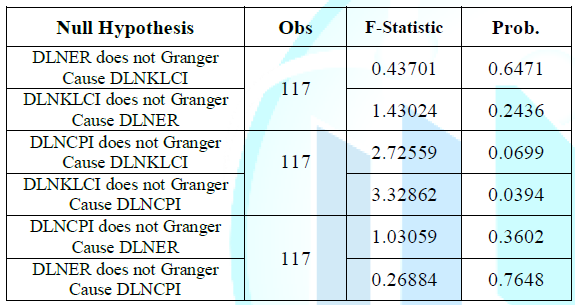

آزمون علیت گرنجر

آزمون علیت گرنجر به منظور تعیین رابطه علی بین متغیرهای مستقل و KLCI انجام می شود. به گفته علی (2014) در صورت وجود رابطه علی بین متغیرها می توان از آنها برای پیش بینی تغییرات یکدیگر استفاده کرد. جدول 5 نتایج آزمون علیت گرنجر را نشان می دهد. فرضیه های این آزمون عبارتند از:

: X باعث گرانگر Y نمی شود.

: X آیا گرنجر باعث Y می شود.

بنابراین، اگر مقدار P کمتر از سطح معنی دار 5 درصد باشد، رد و در نتیجه می پذیریم

جدول 5: نتایج آزمون علیت گرنجر.

از نتایج ارائه شده در بالا، به وضوح می توان دریافت که نرخ ارز و تورم بر عملکرد KLCI در کوتاه مدت تأثیری ندارند، زیرا تمام مقادیر P بالای 5 درصد هستند. با این حال، همین نتایج نشان می دهد که در کوتاه مدت، عملکرد بازار سهام در مالزی باعث تورم می شود.

مدل رگرسیون OLS

در این تحقیق از مدل رگرسیون برای تعیین رابطه بین عملکرد بازار سهام و متغیرهای کلان اقتصادی منتخب در مالزی استفاده شده است. فرضیه های آزمون t عبارتند از:

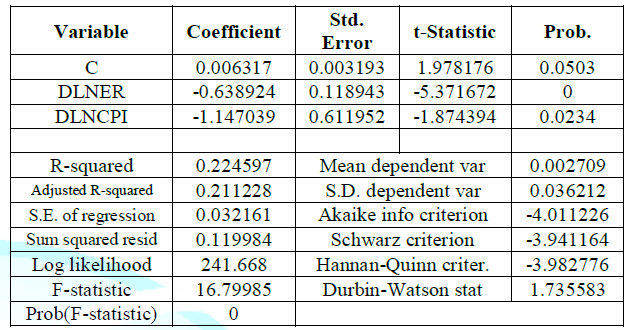

جدول 6 نتایج رابطه بین بازده بازار سهام مالزی و دو متغیر کلان اقتصادی انتخاب شده را نشان می دهد. بر اساس نتایج فوق، مجذور R (0. 224597) نسبتاً پایین است که نشان دهنده قدرت پیش بینی پایین مدل چند متغیره است، و بنابراین، احتمال حذف متغیرهای کلان اقتصادی مربوطه وجود دارد که ممکن است به طور قابل توجهی بر تغییرات متغیرها تأثیر بگذارد. عملکرد بازار سهام در مالزیبنابراین، بر اساس مجذور R، نرخ ارز و تورم تنها 22. 46 درصد از کل تغییرات عملکرد بازار سهام مالزی را تشکیل می دهند، که نشان می دهد تغییرات 77. 54 درصدی در عملکرد بازار سهام در مالزی تحت تأثیر سایر متغیرها قرار دارد. مقدار آماره F (0. 000000) نیز بسیار کوچک است، که نشان می دهد متغیرهای کلان اقتصادی انتخاب شده به طور مشترک تأثیر قابل توجهی بر عملکرد بازار سهام مالزی ندارند.

متغیر وابسته: DLNKLCI روش: حداقل مربعات تاریخ: 11/29/17 زمان: 00:41 نمونه (تنظیم شده): 2007M02 2016M12 شامل مشاهدات: 119 پس از تنظیمات

جدول 6: نتایج رگرسیون OLS.

آزمایش T- مدل رگرسیون OLS نشان می دهد که نرخ ارز و نرخ تورم تأثیر قابل توجهی در عملکرد بازار سهام مالزی دارد. علاوه بر این ، در طولانی مدت رابطه منفی معنی داری بین نرخ ارز و KLCI وجود دارد. این نتیجه مطابق با تحقیقات قبلی است که توسط Bello (2013) ، Fang & Miller (2002) ، Khan et al.(2012) ، Ouma & Muriu (2014) و Jawaid & Haq (2012). Fang & Miller (2002) استدلال کرده اند که استهلاک در ارز داخلی باعث افزایش بازده دارایی های دلار می شود. بنابراین ، سرمایه گذاران تمایل دارند که وجوه خود را از دارایی های داخلی مانند سهام به دارایی های مبتنی بر دلار برای بازده بالاتر مورد انتظار تغییر دهند. این تغییر در ترکیب نمونه کارها از دارایی های دلار نسبت به سهام داخلی برخوردار است و منجر به کاهش قیمت بازار سهام و در نتیجه بازده آن نیز می شود. با این حال ، یافته های این مطالعه توسط مطالعات دیگری مانند Cakan & Ejara (2013) ، Soenen & Hennigar (1998) ، Chiang و Yau & Nieh ، (2009) که رابطه مثبت بین نرخ ارز و بازده بازار سهام پیدا کردند ، پشتیبانی نمی شود. بشر

علاوه بر این ، نتایج حاکی از آن است که در دراز مدت ، تورم با عملکرد بازار سهام در مالزی رابطه منفی دارد. این نتیجه بیشتر توسط ادبیات مختلف قبلی پشتیبانی می شود که رابطه منفی بین بازده بورس و تورم مانند Phuyal (2016) ، Defina (1991) ، Humpe & Macmillan (2007) و Qamri et al را نشان می دهد.(2015). Defina (1991) استدلال کرده است که افزایش تورم بر درآمد شرکت ها تأثیر منفی می گذارد زیرا باعث افزایش فوری هزینه می شود و به آرامی باعث کاهش تولید و در نتیجه قیمت سهم می شود. بنابراین ، حفظ سطح پایدار تورم در کشور با افزایش تعداد سرمایه های خارجی و همچنین سرمایه محلی ، به بازار رو به رشد سهام کمک می کند.

نتیجه

بازار سهام در ارتقاء تشکیل سرمایه و حفظ رشد اقتصادی در یک کشور بسیار مهم است. بنابراین ، درک حرکت عملکرد بازار سهام جنبه بسیار مهمی است ، به ویژه برای کشورهای در حال توسعه مانند مالزی که در آن بازار سهام در مقایسه با سایر کشورهای توسعه یافته نسبتاً جدید است.

این مطالعه به صورت تجربی رابطه بین دو متغیر کلان اقتصادی انتخاب شده یعنی نرخ ارز و تورم و عملکرد بازار سهام در مالزی با استفاده از هر دو آزمون علیت گرنجر و مدل رگرسیون OLS را مورد بررسی قرار داده است. به منظور آزمایش ثابت بودن داده ها ، آزمون های ADF و PP انجام شد. هر دو آزمایش ADF و PP نشان داده اند که داده ها در سطح غیر ثابت هستند و در FIRS برای هر سه متغیر ثابت است. تست تنظیم مجدد رمزی همچنین نشان داد که این مدل به درستی مشخص شده است ، که نشان می دهد همه متغیرهای مستقل در توضیح تغییرات KLCI مهم هستند.

آزمون علیت گرنجر برای برقراری رابطه یک طرفه و/یا دو طرفه بین متغیرهای وابسته و مستقل انجام شد. بر اساس تست علیت گرنجر ، نرخ ارز و تورم باعث KLCI نمی شود. این بدان معنی است که در کوتاه مدت ، این متغیرهای کلان اقتصادی بر عملکرد بازار سهام مالزی تأثیر نمی گذارد. با این حال ، نتایج نشان می دهد که یک رابطه علّی یک طرفه از KLCI تا تورم وجود دارد. این نتیجه نشان می دهد که از مقادیر گذشته KLCI می توان برای پیش بینی سطح تورم آینده در کشور استفاده کرد.

با توجه به مدل رگرسیون OLS ، نتایج نشان می دهد که نرخ ارز و تورم تأثیر منفی بر عملکرد بازار سهام در مالزی دارد. علاوه بر این ، علی رغم سطح پیش بینی پایین که توسط R-Square نشان داده شده است ، نرخ ارز و تورم تأثیر قابل توجهی در تغییر بازار سهام مالزی دارد.

منابع

1. ADUSEL M. بازار تورم بازده Nexus: شواهدی از بورس اوراق بهادار غنا (2014) J اقتصاد Int Finance 6: 38-46. doi: 10. 5897/jeif2013. 0556

2. Agrawal G ، Kumar Srivastav A and Srivastava A. یک مطالعه از حرکت نرخ ارز و نوسانات بازار سهام (2010) Int J Management Business 5: 62-63. https://doi.org/10. 5539/ijbm. v5n12p62

3. احمد SF ، اسلام Kmz و Khan MR. رابطه بین تورم و بازده بورس سهام: شواهدی از بنگلادش (2015) Daffodil int Uni J اقتصاد تجاری 9: 1-12. http://dx. doi.org/10. 5296/ijafr. v4i2. 6671

4- علی I. تأثیر سرمایه گذاری مستقیم خارجی بر نوسانات بازار سهام: شواهدی از بازار پاکستان (2014) IOSR J Management Business 16: 77-80. doi: 10. 1080/1331677x. 2013. 11517588

5. Barakat M ، Elgazzar S and Hanafy K. تأثیر متغیرهای کلان اقتصادی در بازارهای سهام: شواهدی از بازارهای نوظهور (2015) Int J اقتصاد مالی 8: 195. https://doi.org/10. 5539/ijef. v8n1p1955

6. Bello Z. ارتباط بین نرخ ارز و بازده سهام (2013) نوآوری های مالی مدیریت سرمایه گذاری 10: 109.

7. Cakan E و Ejara D. در مورد رابطه بین نرخ ارز و قیمت سهام: شواهدی از بازارهای نوظهور (2013) اقتصاد مالی Int Res J 1: 115-124.

8. Chong F و Puah ch. بازار IPO مالزی: حجم ، بازده اولیه و شرایط اقتصادی (2009) 1-11.

9. Defina RH. آیا تورم بازار سهام را کاهش می دهد؟(1991) بررسی بازرگانی بانک فدرال رزرو فیلادلفیا 3-12.

10. FAMA EF. بازارهای کارآمد سرمایه: مروری بر تئوری و کار تجربی (1969) J امور مالی 25: 383-417. doi: 10. 2307/2325486

11. Fang WS و Miller Sm. استهلاک ارز و عملکرد بازار سهام کره در طول بحران مالی آسیا. مقاله کار ، دانشگاه کانکتیکات (2002).

12. فیشر I. نظریه علاقه. مک میلان ، نیویورک (1930).

13. Geetha C. Mohidin R. Chandran VV و Chong V. رابطه بین تورم و بازار سهام: شواهدی از مالزی ، ایالات متحده و چین (2011) اقتصاد و علوم مدیریت INT J 1: 1-16.

14. Granger CW. بررسی روابط علی توسط مدلهای اقتصاد سنجی و روشهای متقاطع (1969) J جامعه اقتصادی 424-438.

15. Gujarati DN ، Porter DC. اقتصاد سنجی اساسی. مک گرا-هیل (2009).

16. Gupta R and Inglesi-Lotz R. شوک های کلان و قیمت سهام واقعی ایالات متحده با تمرکز ویژه بر "رکود بزرگ" (2012) توسعه اقتصاد سنجی INT 12: 123-136.

17. Harasheh M و Abu-Libdeh H. آزمایش ارتباط همبستگی و رابطه علیت بین قیمت سهام و متغیرهای کلان اقتصادی: مورد تبادل اوراق بهادار فلسطین (2011) int بررسی بازرگانی 7: 141-154.

18. Humpe A و Macmillan PD. آیا متغیرهای کلان اقتصادی می توانند حرکات بازار سهام بلند مدت را توضیح دهند؟مقایسه مقاله سری کار ایالات متحده و ژاپن (2007). مرکز تحقیقات در صنعت ، شرکت ، امور مالی و شرکت.

19. Khan Z ، Khan S ، Rukh L و Rehman Wu. تأثیر نرخ بهره ، نرخ ارز و تورم در بازده بورس سهام KSE 100 Index (2016) Int J Economy Res 3: 9-12.

20. Kutty G. رابطه بین نرخ ارز و قیمت سهام: مورد مکزیک (2010) امور مالی امور مالی آمریکای شمالی Res 4: 1-12.

21. Lim C و Sek S. با مقایسه عملکرد مدل های Garch از نوع در ضبط نوسانات بازار سهام در مالزی (2013) اقتصاد و دارایی 5: 478-487. https://doi.org/10. 1016/s2212-5671(13)00056-7

22. Long JS و Laurie او. تصحیح برای ناهمگونی با خطاهای استاندارد ثابت در مدل رگرسیون خطی (1998).

23. Milambo C ، Maredza A و Sibanda K. تأثیر نوسانات نرخ ارز در بازار سهام: مطالعه موردی از آفریقای جنوبی (2013) Mediterranean J Social Science 4: 562. http://dx. doi.org/10. 5901/mjss. 2013. v4n14p561

24. Mousa SN ، Al-Safi W ، Hasoneh A و Abo-Orabi MM. رابطه بین تورم و قیمت سهام: موردی از اردن (2012) Ijaars 10: 46-52.

25. Nordin S and Nordin N. تأثیر بازار سرمایه بر رشد اقتصادی: چشم انداز مالزی (2016) Int J اقتصاد مسائل مالی 6: 259-265.

26. Olweny to and Kimani D. عملکرد بازار سهام و رشد اقتصادی: شواهد تجربی از کنیا با استفاده از رویکرد آزمون علیت (2011) پیشرفت مدیریت کاربرد اقتصادی 1: 153-196.

27. Phuyal N. آیا متغیرهای کلان اقتصادی می توانند حرکات بلند مدت بورس را توضیح دهند؟مطالعه بازار سرمایه نپالی (2016) J مدیریت تجارت Res 1: 87-89. https://doi.org/10. 3126/jbmr. v1i1. 14549

28. Qamri GM ، Haq Mau و Akram F. تأثیر تورم بر قیمت سهام: شواهدی از پاکستان (2015) اقتصاد خرد و اقتصاد کلان 3: 67. doi: 10. 5923/j. m2econic. 20150304. 01

29. Soenen LC و Hennigar ES. تجزیه و تحلیل نرخ ارز و قیمت سهام: تجربه ایالات متحده بین سالهای 1980 تا 1986 (1988) آکرون تجارت و بررسی اقتصادی زمستان 19: 32-44.

30. Uwubanmwen Al and Eghosa I. نرخ تورم و بازده سهام: شواهدی از بازار سهام نیجریه (2015) Int J Business Social Sci 6: 155-165.

31. White H. یک برآوردگر ماتریس کواریانس سازگار با ناهمگونی و یک آزمایش مستقیم برای ناهمگونی (1980) انجمن اقتصاد سنجی 48: 817-838. doi: 10. 2307/1912934

32. Wongbampo P و Sharma SC. بازار سهام و تعامل پویا بنیادی کلان اقتصادی: ASEAN-5 کشور (2002) J اقتصاد آسیا 13: 27-51. https://doi.org/10. 1016/S1049-0078(01)00111-7

33. Yau H و Nieh C. آزمایش ادغام با اثر آستانه بین قیمت سهام و نرخ ارز در ژاپن و تایوان (2009) ژاپن و اقتصاد جهانی. https://doi.org/10. 1016/j. japwor. 2008. 09. 001

34. Younas Zi ، Farooq U and Nasir A. نرخ ارز و نوسانات بازار سهام: موردی از پاکستان (2013) J مدیریت مدیریت تجارت SCI RES 2: 187-190.

* نویسنده متناظر:

Chauque DFF ، دانشگاه فناوری و نوآوری آسیا اقیانوس آرام ، کوالالامپور ، مالزی ، ایمیل: dercio. feando. [email protected]

استناد:

Chauque DFF و Rayappan Pap. تأثیر متغیرهای کلان اقتصادی بر عملکرد بازار سهام: موردی از مالزی (2018) Edelweiss Appli Sci Tech 2: 100-104

کلید واژه ها

- مهندس الکترونیک

- عصب شناسی

- زیست شناسی

- مراقبت های پرستاری

- علم تغذیه

- ریاضیات کاربردی

- تکنولوژی غذایی

- علوم محیط زیست < Pan> 34. Yous Zi ، Farooq U and Nasir A. نرخ ارز و نوسانات بازار سهام: مورد پاکستان (2013) J مدیریت مدیریت کسب و کار Sci Res 2: 187-190.

ما را در سایت آموزش تحلیل گری دنبال می کنید

برچسب :

نویسنده : ملیکا زارعی

بازدید : 32