- آموزش امواج رابرت بالان الیوت

- cryptocurrency بعدی برای منفجر شدن در سال 2022

- با افزایش سهم لوکس ، براساس آخرین داده های قیمت معاملات Kelley Blue Book ، قیمت های جدید در ماه نوامبر رکورد بالایی دارد

- FP Markets Account Demo: چگونه می توان از آن با تجارت استفاده کرد؟- یک آموزش سریع

- سبد سرمایه گذاری خود را بسازید

- 15 قانون معاملاتی ویکتور اسپراندو برای جلوگیری از اشتباه و دستیابی به بازدهی چشمگیر

- نحوه خرید سهام Google: سرمایه گذاری در سهام غول فناوری

- رالی بزرگ Smallcap. 5 رهبر و عقب مانده برتر.

- پنج اشتباه بزرگ از سرمایه گذاران "Do-It-Yourour"

- مسیرهای عصبی

آخرین مطالب

امکانات وب

ارزیابی دارایی فرایند تعیین ارزش فعلی دارایی یا نمونه کارها با اختصاص یک ارزش پولی است. ارزش یک نمونه کارها از دارایی ها اغلب به عنوان ارزش دارایی خالص (NAV) بیان می شود.

معمولاً هنگام فروش یک نمونه کارها یا هنگامی که سرمایه گذاران می خواهند از یک استخر سرمایه گذاری موجود بپیوندند/از آن خارج شوند ، یک NAV لازم است. سپس ارزش نمونه کارها در نهایت قیمت سرمایه گذاری/رستگاری را تعیین می کند. توجه داشته باشید که برای این اهداف ، مقدار نمونه کارها ممکن است با ارزش کتاب یا ارزش حسابداری یک نمونه کارها متفاوت باشد.

تعیین ارزش دارایی های غیرقانونی بسیار دشوار است زیرا - با تعریف - برخلاف بسیاری از سهام ، اوراق قرضه یا بیشتر نشانه های قارچ ، یک بازار ثانویه مایع برای تعیین ارزش وجود ندارد. برای پرتفوی دارایی های غیرقانونی ، روش ارزیابی اغلب مبتنی بر یک ارزش ارزش منصفانه با استفاده از یک مدل مالی ("مشخص شده به مدل") است. این اغلب برای ارزیابی ارزش فعلی جریان های نقدی آینده که انتظار می رود بر اساس این تأمین مالی - به اصطلاح جریان نقدی با تخفیف ("DCF") دریافت شود ، کاهش می یابد.

رویکرد Tinlake - ارزش منصفانه DCF

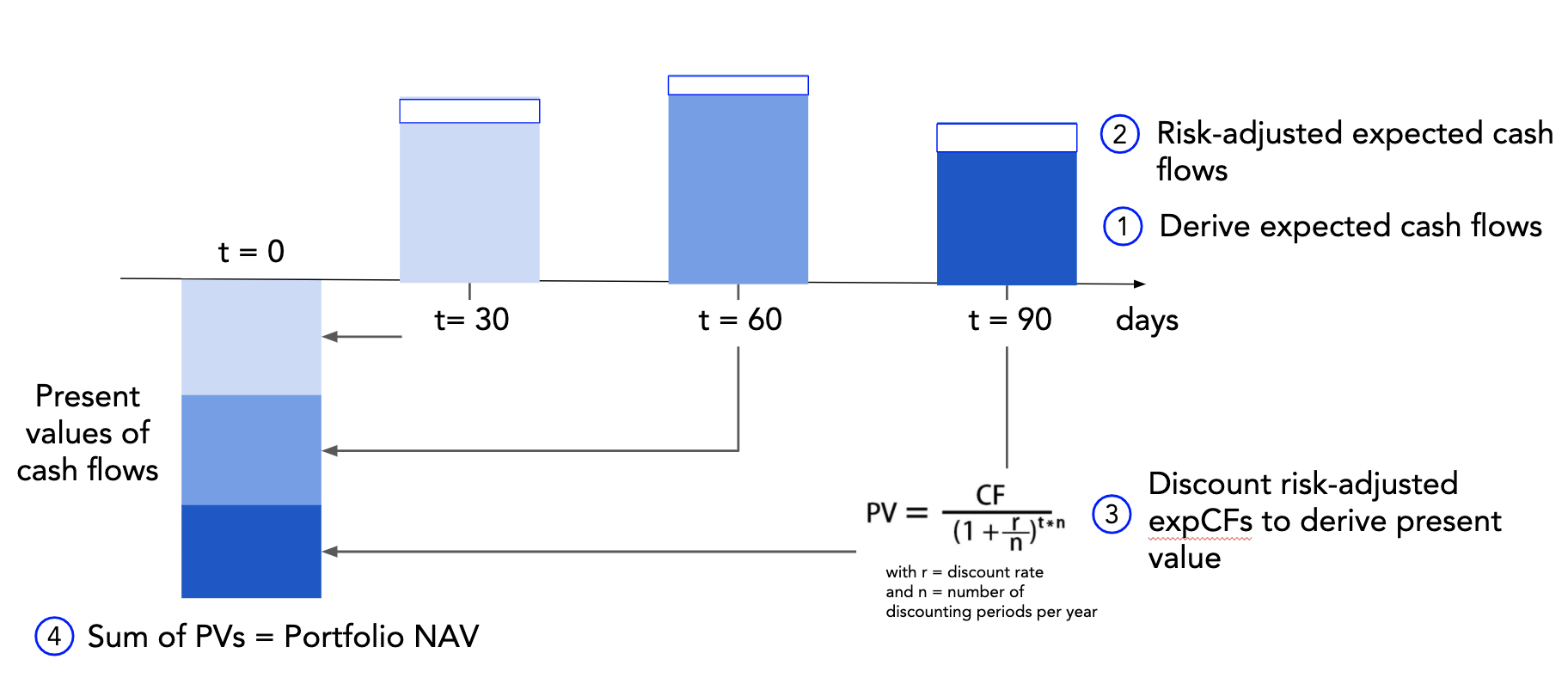

نمای کلی گام به گام

روش ارزیابی Tinlake همچنین مبتنی بر یک ارزیابی ارزش منصفانه ("مشخص شده به مدل") با استفاده از یک مدل جریان نقدی با تخفیف است. این رویکرد را می توان به شرح زیر خلاصه کرد:

جریانهای نقدی مورد انتظار برای هر تأمین مالی برجسته دارایی ، جریان نقدی مورد انتظار محاسبه می شود. اجرای فعلی امکان محاسبه بازپرداخت مورد انتظار ساختارهای ساده وام گلوله را که به ویژه در تأمین مالی فاکتور و تأمین مالی تجارت رایج است ، محاسبه می کند. جریان نقدی مورد انتظار بر اساس (i) تاریخ بازپرداخت مورد انتظار و (ب) مبلغ بازپرداخت مورد انتظار محاسبه می شود.(i) تاریخ بازپرداخت مورد انتظار براساس تعهدات قراردادی مرتبط با تأمین مالی ، به عنوان مثال. موعد مقرر فاکتور اساسی. این امر از طریق اوراکل بر اساس اسناد اساسی NFT که بر روی پروتکل P2P Centrifuge ساخته شده است ، ارائه می شود.(ب) مبلغ بازپرداخت مورد انتظار بر اساس تأمین مالی برجسته Tinlake با اعمال هزینه تأمین مالی در بدهی فعلی تا تاریخ بازپرداخت پیش بینی می شود.

جریان نقدی مورد انتظار ریسک پیش بینی شده جریان نقدی مورد انتظار با ضرر مورد انتظار برای ریسک اعتبار تنظیم می شود. به هر تأمین مالی یک کلاس ریسک اختصاص می یابد که احتمال پیش فرض (PD) و ضرر پیش فرض (LGD) را به آن اختصاص داده است. ضرر مورد انتظار به عنوان ضرر مورد انتظار = جریان نقدی مورد انتظار * PD * LGD محاسبه می شود و از مبلغ بازپرداخت مورد انتظار برای تنظیم ریسک اعتباری کم می شود. توجه داشته باشید که PD ها اغلب در هر سال ارتباط برقرار می کنند و ممکن است نیاز به تعدیل مدت دارایی اساسی داشته باشند.

تخفیف جریان نقدی پیش بینی شده با ریسک تنظیم شده ، جریان های نقدی پیش بینی شده تنظیم شده با ریسک با نرخ تخفیف مناسب (این بستگی به کلاس دارایی و استخر دارد) تخفیف می یابد تا ارزش فعلی یک تأمین مالی را بدست آورد. نرخ تخفیف معمولاً نرخ بازده سرمایه گذار را می تواند در بازار با سرمایه گذاری با اندازه ، تنور و ریسک قابل مقایسه کسب کند. توجه داشته باشید که نرخ تخفیف برای هر بودجه استخر یکسان است. فرمول استاندارد برای محاسبه PV یک جریان نقدی است

با R = نرخ تخفیف و T = دوره جریان نقدی. همانطور که با جریان نقدی داخل سال سر و کار داریم ، فرمول می شود

- محاسبه NAV با افزودن مقادیر فعلی جریان نقدی مورد انتظار تنظیم ریسک برای کلیه بودجه های موجود در استخر منجر به NAV (نمونه کارها) می شود. NAV به علاوه نقدینگی که در حال حاضر در ذخیره استخر است ، ارزش استخر را می دهد.

نوشتن

Tinlake امکان درمان انعطاف پذیر از نوشتن را فراهم می کند. در صورت عدم تأمین اعتبار ، مبلغ بازپرداخت مورد انتظار می تواند (تا حدی) پس از تعداد مشخصی از روزهای پس از معیارهای از پیش تعیین شده (به عنوان مثال دوره فضل و دوره جمع آوری) ، با درصد مشخصی کاهش یابد.

هزینه های عملیاتی

متوسط هزینه های نگهداری/در حال اجرا وام (مانند حقوقی ، SPV ، سرویس دهی) می تواند از PV کم شود. در حال حاضر اینها در محاسبه NAV Tinlake به صفر رسیده اند زیرا هزینه های عملیاتی در حال حاضر توسط SPV صادرکننده تحمل می شود.

محاسبات نمونه

مثال ساده برای یک تأمین مالی

پارامترهای تأمین مالی: تاریخ تأمین اعتبار = 01. 01. 2020 ، مبلغ تأمین مالی (P) = 100 DAI ، هزینه تأمین مالی (I) = 10 ٪ APR ، تاریخ بازپرداخت مورد انتظار = 29. 06. 2020 ، مدت زمان وام مورد انتظار = 180 روز

فرضیات ارزیابی نرخ تخفیف (R) = 5. 00 ٪ ، (سالانه) PD = 4. 00 ٪ ، LGD = 50. 00 ٪

فرضیات عمومی: روز در سال: 360 ، ثانیه در سال: 31104000

محاسبات

- جریان نقدی مورد انتظار در 30. 06. 2020 را محاسبه کنید

به یاد داشته باشید فرمول ترکیب کتاب درسی است

where P = Principal in DAI [=100] , i = Interest rate (decimal [0.1] ), t = Time>مدت زمان وام در سالها ، تعداد = تعداد بار علاقه در واحد t پیچیده می شود ،

با استفاده از این برای تأمین مالی ما با فرض ترکیب در هر ثانیه P = 100 DAI ، I = 0. 1 ، T = مدت وام در سال = 180/360 روز = 0. 5 ، n = 31104000 ثانیه در سال

- جریان نقدی مورد انتظار را برای ریسک پیش فرض تنظیم کنید:

ضرر مورد انتظار با پارامترهای ریسک داده شده است

همانطور که PD احتمال سالانه پیش فرض را بیان می کند ، ما ضرر مورد انتظار را برای مدت دارایی تنظیم می کنیم (با فرض توزیع یکنواخت پیش فرض ها):

این از CF مورد انتظار برای محاسبه CF مورد انتظار تنظیم شده ریسک: 105. 13 DAI - 1. 05 DAI~104 دای

- تخفیف جریان نقدی پیش بینی شده ریسک را با فرض اینکه امروز 31. 03. 2020 است ، برای اولین بار زمان باقی مانده را تا جریان نقدی مورد انتظار (29. 06. 2020) که 90 روز است ، کالری می کنیم. استفاده از فرمول تخفیف بالا

r = 0. 05 ، t = 90 /360 = 0. 25 = مدت وام در سال ، n = 31104000 ثانیه در سال ، می دهد:

لطفاً محاسبات اساسی و همچنین نمونه های دیگر را در اینجا نیز پیدا کنید.< Pan> با استفاده از این سرمایه گذاری با فرض ترکیب در ثانیه ، P = 100 DAI ، I = 0. 1 ، T = مدت وام در سال = 180/360 روز = 0. 5 ، n = 31104000 ثانیه در سال

آموزش تحلیل گری...

ما را در سایت آموزش تحلیل گری دنبال می کنید

برچسب :

نویسنده : ملیکا زارعی

بازدید : 43