- آموزش امواج رابرت بالان الیوت

- cryptocurrency بعدی برای منفجر شدن در سال 2022

- با افزایش سهم لوکس ، براساس آخرین داده های قیمت معاملات Kelley Blue Book ، قیمت های جدید در ماه نوامبر رکورد بالایی دارد

- FP Markets Account Demo: چگونه می توان از آن با تجارت استفاده کرد؟- یک آموزش سریع

- سبد سرمایه گذاری خود را بسازید

- 15 قانون معاملاتی ویکتور اسپراندو برای جلوگیری از اشتباه و دستیابی به بازدهی چشمگیر

- نحوه خرید سهام Google: سرمایه گذاری در سهام غول فناوری

- رالی بزرگ Smallcap. 5 رهبر و عقب مانده برتر.

- پنج اشتباه بزرگ از سرمایه گذاران "Do-It-Yourour"

- مسیرهای عصبی

آخرین مطالب

امکانات وب

سکوهای الکترونیکی که در آن اوراق بهادار خزانه داری و قراردادهای آینده خزانه داری که اخیراً صادر شده اند معامله می شوند ، نقدینگی ترین بازارهای اوراق بهادار دولتی در جهان است. آنها در قلب سیستم مالی قرار دارند و نقش مهمی در انتقال سیاست پولی دارند. بنابراین ، برای سیاست گذاران مهم است که بدتر شدن بی سابقه در شرایط تجارت برای اوراق بهادار خزانه داری در این سکوهای الکترونیکی در مارس سال جاری را درک کنند ، زیرا نگرانی در مورد تأثیر COVID-19 به سرعت شدت می یابد. در این یادداشت ، ما به عوامل این وخامت بیشتر می پردازیم.

در ماه مارس ، استرس های گسترده در حتی در بسیاری از سیستم عامل های تجاری الکترونیکی برای معیار (در حال اجرا) اوراق بهادار خزانه داری و قراردادهای معاملات آتی خزانه داری آشکار شد. این سیستم عامل ها جایی است که فروشندگان در بین خود و سایر اشخاص از جمله به اصطلاح "شرکت های تجاری اصلی" (PTFS) تجارت می کنند. PTF ها به همراه برخی از فروشندگان شناخته شده اند که استراتژی های معاملاتی خودکار با سرعت بالا را اتخاذ می کنند که سهم قابل توجهی از معاملات را به خود اختصاص می دهد. در دوره های قبلی استرس بازار ، PTF ها در حفظ گسترش پیشنهادات پیشنهاد شده در این بخش از بازار خزانه داری نسبتاً محکم کمک کرده اند. 2 با این حال ، در ماه مارس ، گسترش پیشنهادات به شدت در سیستم عامل های پیشرو در تجارت الکترونیکی در بازارهای خزانه نقدی گسترده شد. برای درک کامل این که چرا این اتفاق افتاده است ، ما باید از داده های با فرکانس بالا و با فرکانس بالا در نقل قول ها و معاملات اجرا شده استفاده کنیم زیرا این بینش در مورد چگونگی تغییر شرکت کنندگان در بازار ، سفارش و اجرای معاملات را ارائه می دهد.

ما چهار نتیجه اصلی از تجزیه و تحلیل خود را برجسته می کنیم:

- اول ، می فهمیم که گسترش های نقل قول صرفاً به طور متوسط به خیلی بالاتر از حد معمول افزایش نمی یابد ، بلکه در محدوده وسیع تری نیز نوسان می کردند. در حالی که در برخی از نقاط در طول روز ، گسترش قابل ملاحظه ای از یک روز معمولی گسترده تر بود ، در زمان های دیگر گسترش به اندازه یک روز معمولی باریک بود. این نتیجه حاکی از آن است که شرکت کنندگان در بازار ، احتمالاً از جمله فروشندگان و PTF ، کمتر مایل به پر کردن کتاب سفارش به اندازه کافی سریع برای حفظ پخش های پیشنهادی نقل شده به طور مداوم در این بازارها بودند ، که ممکن است شوک اولیه را به نقدینگی تقویت کند ، به خصوص برای آناوراق قرضه 30 ساله

- دوم ، با استفاده از اقدامات گسترده ای که در این یادداشت ارائه می دهیم ، با استفاده از حجم جایگزین با وزن جایگزین ، ما همچنین شواهدی را می یابیم که برخی از شرکت کنندگان در بازار که از استراتژی های معاملات دستگاه استفاده می کنند ، با این وجود با اجرای معاملات در هنگام گسترش پیشنهادات نسبتاً قادر به کاهش هزینه های معاملاتی بودند. تنگ.

- سوم ، ما بیشتر مستند می کنیم که شرایط نقدینگی در بازارهای آینده خزانه داری کمتر از موارد موجود در بازارهای نقدی خزانه داری است.

- چهارم ، ما می دانیم که به نقل از گسترش در سایر بازارهای آینده مایع ، مانند نرخ های اصلی ارز (FX) ، به ویژه بیشتر از بیشتر بازار آتی خزانه داری افزایش یافته است (استثناء قرارداد آتی اوراق بهادار فوق العاده خزانه داری 30 ساله). بنابراین یافته های ما به ماهیت سیستمی سویه های بازار در ماه مارس اشاره دارد و فراتر از تفاوت در ساختار بازار و مشارکت است. یافته های ما همچنین بر مزایای احتمالی استفاده از استراتژی های پیشرفته اجرای الگوریتمی که می توانند به سرعت با تغییر شرایط نقدینگی سازگار شوند ، تأکید می کند.

سابقه سویه های بازار خزانه داری در مارس 2020

سرمایه گذاران نهایی در بازار خزانه داری در درجه اول به صورت بدون نسخه با فروشندگان ، که با ارائه نقل قول برای خرید و فروش اوراق بهادار ، بازار را می سازند. در اواخر فوریه و اوایل مارس ، قیمت اوراق بهادار خزانه داری به میزان قابل توجهی افزایش یافت و بی ثبات تر شد ، زیرا نگرانی در مورد تأثیر اقتصادی Covid-19 شدت گرفت. در همین زمان ، فروشندگان با فشار فروش سنگین اوراق بهادار خزانه داری از مشتری روبرو شدند و حجم زیادی از خزانه ها را در موجودی های خود جذب کردند و سرانجام در مورد توانایی آنها برای خرید خزانه های بیشتر محدودیت هایی را به خود اختصاص دادند. 3

به طور شهودی ، ما پیش بینی می کنیم که نمایندگی ها با کاهش پیشنهاد (خرید) و از فروش (خرید) به فروش خالص سنگین از مشتریان پاسخ دهند. با این حال ، قیمت ها در واقع در مقابل فروش سنگین تا هفته اول مارس به طور قابل توجهی افزایش یافت. در حالی که قیمت ها متعاقباً شروع به کاهش می کردند ، ظاهراً این امر برای جلوگیری از جریان فروش خالص مشتری و کاهش موجودی فروشندگان کافی نبود. در اواسط ماه مارس ، شرایط معاملاتی به حدی رو به وخامت گذاشته بود که برخی از مشتریان طبق گزارش ها ، در میان گسترش چشمگیر در گسترش بین پیشنهاد و قیمت ، به طور فزاینده ای برای به دست آوردن نقل قول از فروشندگان و اجرای معاملات دشوار بودند. ما به طور معمول گسترش های گسترده تر را به عنوان نشانه ای از شرایط نقدینگی بدتر تعبیر می کنیم ، زیرا فروشندگان به دنبال جبران خسارت بیشتری برای افزایش خطر ساخت بازارها هستند.

این استرس ها در بخش "فروشنده به مشتری" از بازار خزانه داری به بخشی از "کارگزار interdealer" مایع تر از بازار که عمدتا فروشندگان و تجارت PTF در سیستم عامل های الکترونیکی است ، ریخته می شود. تا کنون بزرگترین این بستر در بازار نقدی Brokertec است ، جایی که تجارت الکترونیکی در اوراق بهادار که اخیراً صادر شده است با استفاده از یک کتاب سفارش محدود مرکزی (CLOB) انجام می شود. در یک کلوب ، شرکت کنندگان می توانند نقل قول هایی را برای خرید و فروش اوراق بهادار ارسال کنند ، با سفارشات ورودی با نقل قول های برجسته با استفاده از یک موتور تطبیق الکترونیکی مطابقت دارد. در طول قسمت های گذشته از نوسانات بالای بازار و کاهش نقدینگی بازار ، معاملات الکترونیکی با سرعت بالا نسبتاً هموار عمل کرده است. 4 با این حال ، تا اواسط ماه مارس ، حتی در این بخش ترین قسمت از بازار ، نشانه هایی از سویه های بی سابقه وجود داشت. در همین زمان ، تفسیر بازار به بازگرداندن گسترده تر از بازارها توسط برخی از شرکت کنندگان اشاره کرد.

با استفاده از داده های با فرکانس بالا برای روشن کردن عملکرد سیستم عامل های کارگزاری interdealer الکترونیکی

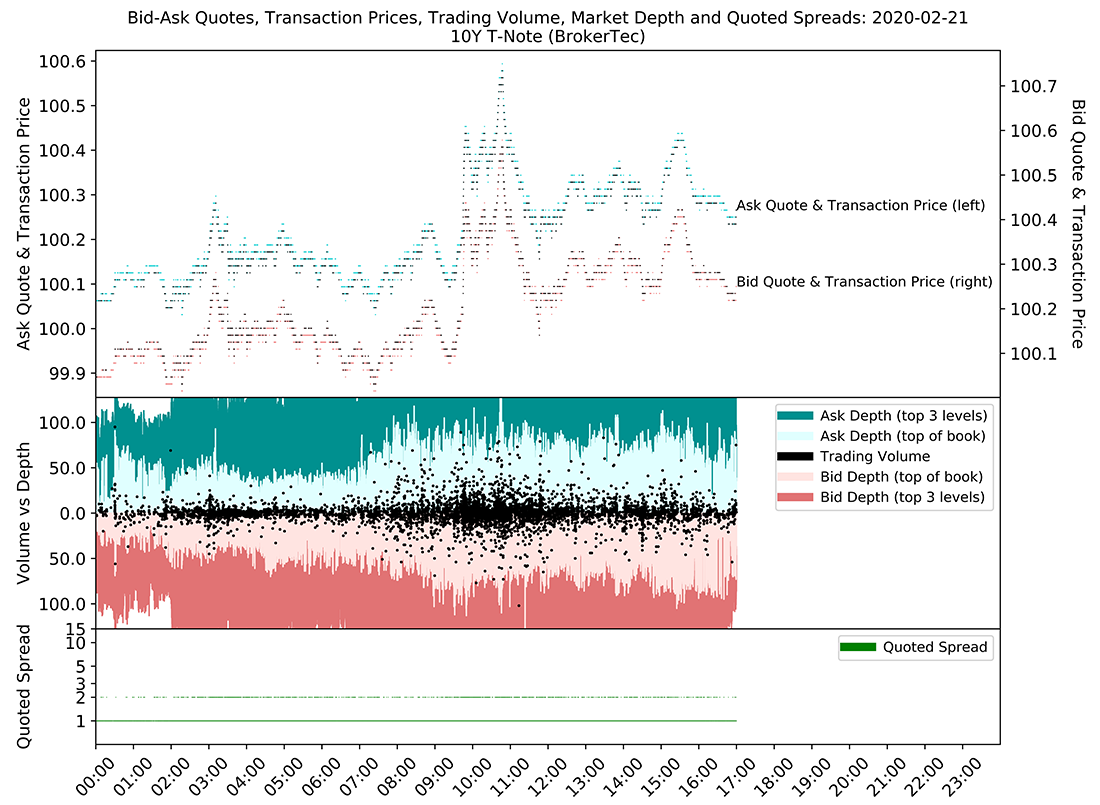

برای درک صحیح سویه های مارس در عملکرد سیستم عامل های کارگزار الکترونیکی interdealer در بازار خزانه داری ، ما باید داده های به اندازه کافی دانه ای را که سفارشات قرار داده شده و معاملات انجام شده توسط اشخاص بازرگانی با سرعت بالا را مورد تجزیه و تحلیل قرار دهیم. 5 به عنوان یک پایه برای مقایسه ، شکل 1 فعالیت معاملاتی را برای اوراق بهادار 10 ساله خزانه داری در سکوی Brokertec در 21 فوریه خلاصه می کند ، یک روز نسبتاً معمولی قبل از نگرانی های COVID-19. در پانل بالا ، قیمت معاملات مبتنی بر خریدار را به عنوان نقاط آبی در محور سمت چپ و قیمت معاملات فروشنده به عنوان نقاط قرمز در محور راست ترسیم می کنیم. نقاط سیاه به ترتیب نقل قول های مربوطه و پیشنهادات را نشان می دهد. داده ها در فرکانس میلی ثانیه ترسیم شده اند. اگر معاملات یا نقل قول ها در چندین قیمت در یک میلی ثانیه انجام شود ، در آن زمان چندین نقطه را ترسیم می کنیم. در این روز معمولی ، قیمت ها و نقل قول ها به طور مداوم متفاوت و یا کمتری داشتند ، یعنی بدون شکاف قیمت مادی بین معاملات پی در پی.

شکل 1. عملکرد بازار نقدی 10 ساله خزانه داری در 21 فوریه 2020

منبع: محاسبات Brokertec و نویسندگان.

توجه: واحدهای بالای صفحه در هر 100 دلار ارزش دارند. واحدهای پنل مرکزی میلیون ها دلار هستند ، Key مناطق را به ترتیب از بالا به پایین شناسایی می کند: از عمق (3 سطح برتر) ، عمق سؤال (بالای کتاب) ، حجم معاملات ، عمق پیشنهاد (بالای کتاب) ، عمق پیشنهاد (3 سطح برتر) ؛واحدهای پانل پایین چند برابر اندازه کنه (حداقل افزایش قیمت برابر با 1. 5625 سنت در هر 100 دلار از ارزش) با محور عمودی بر اساس مقیاس لگاریتمی هستند. تمبرهای زمانی برای بازار نقدی زمان استاندارد شرقی است.

در پنل مرکزی ، ما حداکثر حجم نقل قول های ارسال شده ("عمق بازار") را در بین 1 و 3 قیمت بالا در هر میلی ثانیه بالاتر از محور افقی ، به رنگ آبی کم رنگ و تیره ترسیم می کنیم. و عمق در قیمت 1 و 3 قیمت پیشنهادی به ترتیب در زیر محور افقی ، به رنگ قرمز کم رنگ و تیره. با استفاده از نقاط سیاه ، ما همچنین اندازه گیری جریان معامله را ترسیم می کنیم: مجموع معاملات خریدار و فروشنده در هر میلی ثانیه ، در بالا و زیر محور افقی. در این روز معمولی ، کل جریان تجارت در هر میلی ثانیه تقریباً همیشه در حداکثر عمق موجود در بالای کتاب سفارش است ، که نشان می دهد حجم نقل قول های پر کردن کتاب سفارش برای مقابله با جریان تجارت ورودی بدون یک جریان قابل توجه کافی استتنوع در گسترش پیشنهادات.

پانل پایین این حدس را تأیید می کند. در اینجا ، ما گسترش بین بهترین نقل قول ها و پیشنهادات را به عنوان نقاط سبز ترسیم می کنیم. این گسترش ها دوباره در فرکانس میلی ثانیه ترسیم می شوند. اگر گسترش در میلی ثانیه متفاوت باشد ، ممکن است چندین نقطه ترسیم شود. در این روز معمولی ، ما می بینیم که به نقل از فقط دو مقدار نوسان می کند ، که یک تیک (حداقل افزایش قیمت) از هم جدا هستند. این نشان می دهد که معاملات به طور مداوم با قیمت های نزدیک به بهترین قیمت های موجود در هر میلی ثانیه انجام می شود ، و عمق ارسال شده در نزدیکی بالای کتاب پس از معاملات اجرا شده به اندازه کافی سریع دوباره پر می شود تا از فرسودگی چندین سطح از کتاب سفارش و هرگونه مرتبط جلوگیری شودگسترش نقل قول ها گسترش می یابد.

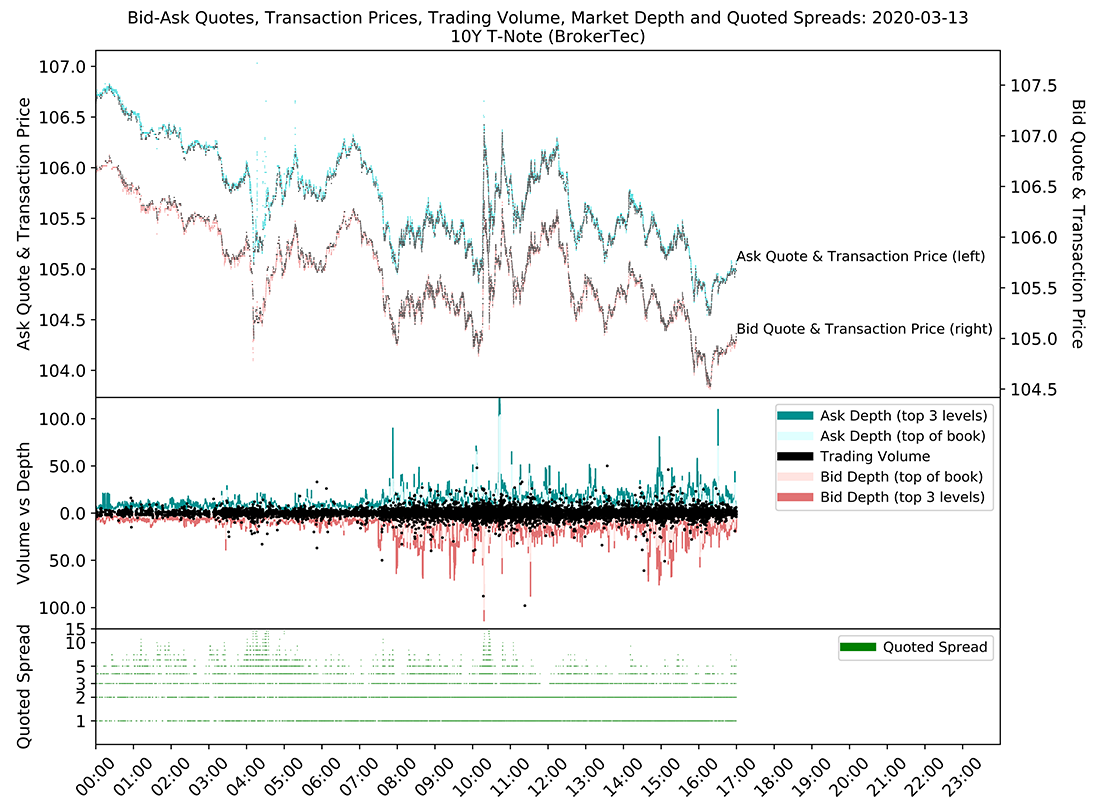

اکنون شکل 2 را در نظر بگیرید ، که توطئه های معادل آن را برای 13 مارس نشان می دهد ، درست پیش از نشست کمیته بازار آزاد فدرال در تاریخ 15 مارس ، که در این زمان شرایط نقدینگی در بازار خزانه داری به طرز چشمگیری رو به وخامت گذاشته است. ما چندین مورد با شکاف های بزرگ بین قیمت های پی در پی و نقل قول ها (که در صفحه بالا نشان داده شده است) مشاهده می کنیم و هنگامی که جریان تجارت در هر میلی ثانیه در خارج از حداکثر عمق ارسال شده (نشان داده شده در پانل مرکز) بود ، که به ثبت سطح پایین کاهش یافته بود. در پانل پایین ، می بینیم که گسترش پیشنهادات بسیار گسترده تر و بی ثبات تر از حد معمول بود ، در بعضی مواقع در حال نوسان بیش از یک تا بیش از ده کنه بود. روی هم رفته ، این مشاهدات به ما می گویند که ، در بعضی مواقع ، دوباره پر کردن کتاب باید برای مقابله با جریان سفارشات بسیار کند باشد. جریان های بزرگ تجارت به سرعت از تمام نقل قول های ارسال شده در نزدیکی بالای کتاب استفاده می کردند (یعنی با بهترین قیمت) و برای یک دوره با قیمت های قابل ملاحظه ای اجرا شدند تا زمانی که کتاب دوباره پر شود و دوباره پخش شود.

شکل 2. عملکرد بازار نقدی 10 ساله خزانه داری در 13 مارس 2020

منبع: محاسبات Brokertec و نویسندگان.

توجه: واحدهای بالای صفحه در هر 100 دلار ارزش دارند. واحدهای پنل مرکزی میلیون ها دلار هستند ، Key مناطق را به ترتیب از بالا به پایین شناسایی می کند: از عمق (3 سطح برتر) ، عمق سؤال (بالای کتاب) ، حجم معاملات ، عمق پیشنهاد (بالای کتاب) ، عمق پیشنهاد (3 سطح برتر) ؛واحدهای پانل پایین چند برابر اندازه کنه (حداقل افزایش قیمت برابر با 1. 5625 سنت در هر 100 دلار از ارزش) با محور عمودی بر اساس مقیاس لگاریتمی هستند. تمبرهای زمانی برای بازار نقدی زمان استاندارد شرقی است.

این استنتاج به شدت نشان می دهد که کاهش غیرمعمول در نحوه فروش سریع فروشندگان و PTF ها در پاسخ به معاملات ، نقل قول های مربوط به کتاب سفارش را دوباره پر می کند. همانطور که در گزارش کارکنان مشترک در بازار خزانه داری ایالات متحده در 15 اکتبر 2014 (PDF) نشان داده شده است ، به ویژه PTF (و احتمالاً فروشندگان با استفاده از فناوری معاملات با سرعت بالا) قادر به حمایت از حجم معاملات افزایش یافته در دوره های نوسانات بالا و بدون گسترش هستندگسترش پیشنهاداتدر عوض ، آنها تمایل دارند با کاهش عمق ارسال شده و دوباره پر کردن کتاب سفارش ، به عنوان راه دیگری برای حمایت از افزایش جریان در دوره های نوسانات بالا ، در معرض خطر نوسانات قرار بگیرند. این واقعیت که دوباره پر کردن کتاب سفارش به اندازه کافی سریع نبود تا از نوسانات گسترش چشمگیر در اواسط ماه مارس جلوگیری شود ، نشان می دهد که این قسمت متفاوت بود: نمایندگی ها ، PTF ها و سایر نهادهای تجاری با سرعت بالا احتمالاً فعالیت های ایجاد بازار خزانه داری را کاهش می دهند ، درحداقل در کلاین ممکن است یک پاسخ منطقی به تعدادی از عوامل (به طور بالقوه شامل حلقه های بازخورد) باشد ، از جمله: عدم اطمینان اقتصادی به طور قابل توجهی بالا. نوسانات فوق العاده بالا بازده خزانه داری. همبستگی های غیرمعمول بین بازده خزانه و قیمت دارایی های دیگر. و نگرانی های احتمالی در مورد خطرات تسویه حساب مربوط به معاملات با همتایان که دارای سویه های مالی هستند.

چگونه نقدینگی با گذشت زمان با توجه به اقدامات سنتی روزانه افزایش قیمت پیشنهادات ، تکامل یافت؟

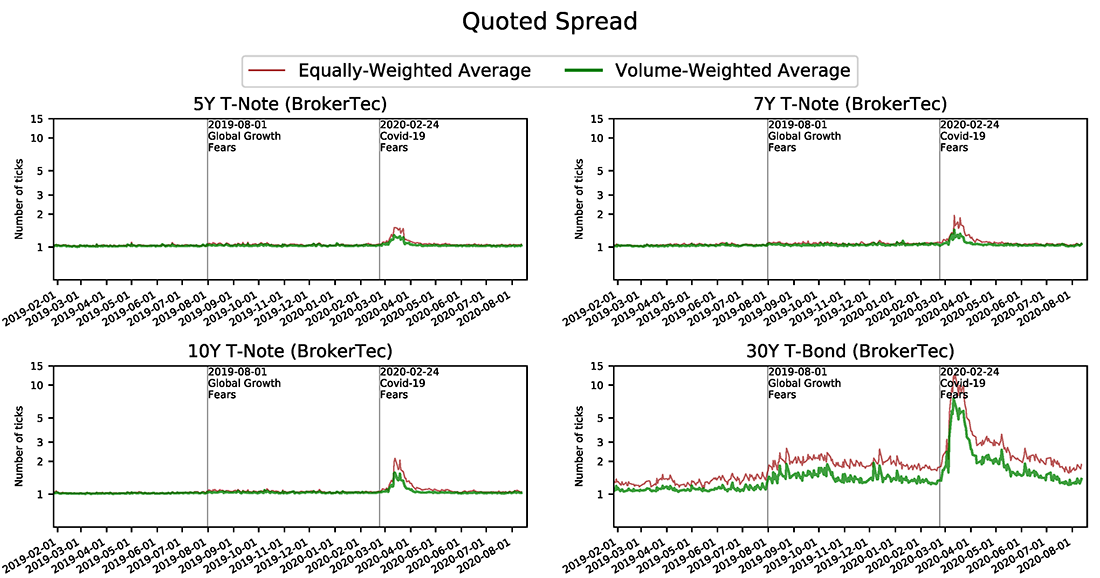

هر یک از توطئه های فوق در یک روز معین ، شرایط معاملاتی را در یک امنیت واحد روشن می کند. برای فعال کردن مقایسه های ساده تر در اوراق بهادار و با گذشت زمان ، ما بعد برخی از آمارهای خلاصه سری استاندارد را بررسی می کنیم. خطوط قرمز در شکل 3 مجموعه زمانی از میانگین روزانه روزانه پیشنهاد شده برای خزانه های 5- ، 7- ، 10- و 30 ساله گسترش می یابد. گسترش از نظر اندازه کنه برای هر امنیت ، در مقیاس ورود به سیستم بیان می شود. برای همه تنورها ، گسترش به شدت در اواسط ماه مارس افزایش یافت ، اما وخامت نقدینگی برای پیوند 30 ساله بسیار بیشتر از تنورهای کوتاه تر بود ، که مطابق با یافته های قبلی توسط Fleming و Ruela (2020) و همچنین تفسیر بازار است. به هنگام. 6

شکل 3. گسترش به نقل از بازار نقدی معیار خزانه داری

منبع: محاسبات Brokertec و نویسندگان.

توجه: گسترش پیشنهادات به عنوان چند اندازه از اندازه تیک (حداقل افزایش قیمت) بیان می شود. اندازه کنه برای یادداشت 5 ساله خزانه داری 0. 78125 سنت در هر 100 دلار ارزش PAR است در حالی که برای یادداشت 7 ساله خزانه داری ، یادداشت 10 ساله خزانه داری و وثیقه 30 ساله خزانه داری 1. 5625 سنت در هر 100 دلار ارزش PAR است. محور عمودی مبتنی بر مقیاس لگاریتمی است.

فدرال رزرو در پاسخ به فشارهای موجود در بازار خزانه داری در اواسط ماه مارس ، از جمله خرید اوراق بهادار خزانه داری ، چندین اقدام سیاسی انجام داد. 7 در نتیجه این اقدامات ، تصویب قانون مراقبت و بهبود احساسات سرمایه گذار ، شرایط نقدینگی در بازار خزانه داری از آن زمان به طور پیوسته بهبود یافته است. گسترش از زمان قله های آنها به میزان قابل توجهی کاهش یافته است ، اگرچه برای پیوند 30 ساله ، مدتی طول کشید تا گسترش به سطح قبلی خود فروکش کند.

اقدامات گسترده با وزن جایگزین حسابداری برای استراتژی های اجرای مدرن

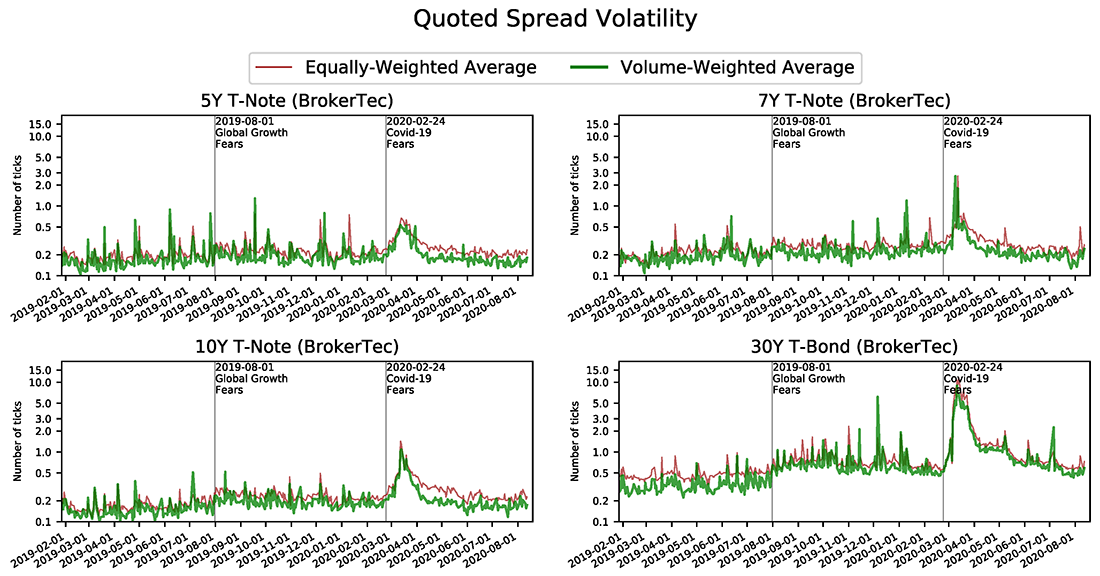

همانطور که در شکل 2 در بالا ثبت شده است ، در مواقعی که کتاب سفارش نسبتاً آهسته دوباره پر می شود ، نه تنها ممکن است سطح متوسط گسترش پیشنهادات افزایش یابد ، بلکه دامنه ای که از آن به نقل از پیشنهادات پیشنهادی بازپرداخت می شود ، ممکن است گسترده شود. بنابراین ما همچنین بررسی می کنیم که چگونه نوسانات گسترش نقل شده با گذشت زمان متفاوت است. همانطور که از خط قرمز در شکل 4 نشان داده شده است ، نوسانات داخل دهانه ای از پیشنهادات در اواسط ماه مارس به شدت بیشتر می شود اما از آن زمان به سطح قبل از کاوی د-10 برای همه به جز پیوند 30 ساله بازگردانده شده است ، که برای آن باقی مانده است. کمی بالانتایج گزارش نشده حاکی از آن است که عمق بازار پس از افت غیرمعمول بزرگ آن در اواسط ماه مارس ، آهسته بازیابی شده است ، اما عدم وجود شکاف قیمت و کاهش سطح و نوسانات پیشنهاد پیشنهاد همه نشان می دهد که دوباره پر کردن کتاب به اندازه کافی بهبود یافته استمقابله با جریان معاملات.

شکل 4. به نقل از نوسانات گسترده در بازار نقدی معیار خزانه داری

منبع: محاسبات Brokertec و نویسندگان.

توجه: نوسانات گسترش پیشنهادات به عنوان چند اندازه از اندازه تیک (حداقل افزایش قیمت) بیان می شود. اندازه کنه برای یادداشت 5 ساله خزانه داری 0. 78125 سنت در هر 100 دلار ارزش PAR است در حالی که برای یادداشت 7 ساله خزانه داری ، یادداشت 10 ساله خزانه داری و وثیقه 30 ساله خزانه داری 1. 5625 سنت در هر 100 دلار ارزش PAR است. محور عمودی مبتنی بر مقیاس لگاریتمی است.

میانگین ساده روزانه پخش های پیشنهادی به نقل از پیشنهاد شده در شکل 3 در بالا یک معیار محبوب برای پیروی از تغییرات در شرایط نقدینگی با گذشت زمان است. با این حال ، ما متذکر می شویم که آنها می توانند در بازارهای تحت سلطه معاملات دستگاه گمراه کننده باشند ، جایی که نسبت های نقل قول به تجارت به طور معمول می توانند به اندازه 100 به 1 و گسترش باشند ، می توانند در طول قسمت هایی از استرس بالای بازار بسیار بی ثبات شوند. 8 از آنجا که استراتژی های پیچیده تر تجارت دستگاه ممکن است بتوانند در زمان واقعی به شرایط معاملاتی پاسخ دهند ، در واقع ممکن است که معاملات در مواردی که شرایط نقدینگی بازار مطلوب تر است ، به طور عمده در مواردی انجام شود. در این صورت ، میانگین ساده روزانه گسترش های نقل قول ، هزینه های معاملاتی را که سرمایه گذاران با استفاده از استراتژی های پیشرفته برای زمان بهتر اجرای معاملات خود به کار می گیرند ، بیش از حد فراتر می برد.

خطوط سبز در شکل 3 و 4 اقدامات جایگزین از سطح روزانه و نوسانات گسترش پیشنهادات پیشنهادی را که ارائه می دهیم نشان می دهد. این اقدامات جایگزین بر اساس میانگین میانگین با وزن با وزن ، به عنوان راهی برای حساب کردن میزان واقعی معاملات که در هر مقدار پخش شده در طول روز صورت می گیرد ، حساب می شود. با توجه به این اقدامات متوسط گسترش پیشنهادات با وزن متوسط ، شرایط نقدینگی که توسط شرکت کنندگان پیشرفته بازار تجربه می شود ، بسیار کمتر از آن بدتر شده و بسیار سریعتر از آن چیزی که اقدامات بدون وزنی سنتی نشان می دهد ، بهبود یافته است. 9 این نتیجه نشان می دهد که ، به جای اجرای معاملات هنگام گسترش پیشنهادات در وسیع ترین سطح آنها ، برخی از سرمایه گذاران قادر به استفاده از استراتژی های معاملاتی بودند که می توانند در هنگام پر شدن کتاب سفارش ، یک دوره کوتاه را برای گسترش به وجود بیاورند. البته ، از طرف تلنگر ، این نتیجه همچنین هزینه های اضافی قابل توجهی را که می تواند در هنگام تجارت مبالغ زیادی بدون استفاده از استراتژی های اجرای پیشرفته تر ، به ویژه در مواقع استرس بازار ، متحمل شود ، تأکید می کند. 10

قبل از قسمت مربوط به COVID-19 ، تفاوت بین گسترش وزن به همان اندازه و حجم برای اکثر تنورها کوچک بود زیرا گسترش در طول روز متفاوت نبود. با این حال ، بین دو اقدامات گسترده برای اوراق قرضه 30 ساله در طول سال 2019 فاصله متوسطی وجود داشت. این شکاف پس از بازیهای بازار مالی که در آگوست 2019 پدیدار شد ، کمی گسترده تر شد ، که تفسیر بازار با نگرانی های روزافزون درباره چشم انداز جهانی مرتبط بودرشد اقتصادی. بنابراین ، به نظر می رسد که استراتژی های معاملاتی ماشین که بهینه سازی را بهینه می کنند ، حتی قبل از سویه های اخیر ، مربوط به Covid-19 برای اوراق قرضه 30 ساله نیز نسبتاً مهم بوده اند.

تفاوت در سطح گسترش و نوسانات بین نقدی خزانه داری و بازارهای آتی

ما بعد در نظر می گیریم که آیا شرایط موجود در بازار آینده خزانه داری کمتر از بازار نقدی بدتر شده است یا خیر. ممکن است انتظار داشته باشد که این مورد به همین دلیل از دلایل زیر این مورد باشد: حجم تنظیم ریسک شده از قراردادهای آتی که در CLOB در شورای تجارت شیکاگو (CBOT) معامله می شود (CBOT) می تواند از تجارت نقدی در Brokertec ، به ویژه در مواقعی از رقابت ، رقابت کند. استرس بازار. 11 تعداد شرکت کنندگان درگیر در تجارت همه چیز در بازار آینده CBOT نیز بسیار بیشتر از بازار نقدی Brokertec است. و معاملات آتی به طور مرکزی پاک می شوند ، که می تواند خطر تسویه حساب را که شرکت کنندگان با آن روبرو هستند ، کاهش دهد ، همانطور که اخیراً توسط دافی (2020) (PDF) مورد بحث قرار گرفته است. بنابراین ، به نظر می رسد که بازار آینده در مقایسه با بازار نقدی در ماه مارس نسبتاً مایع باقی مانده است.

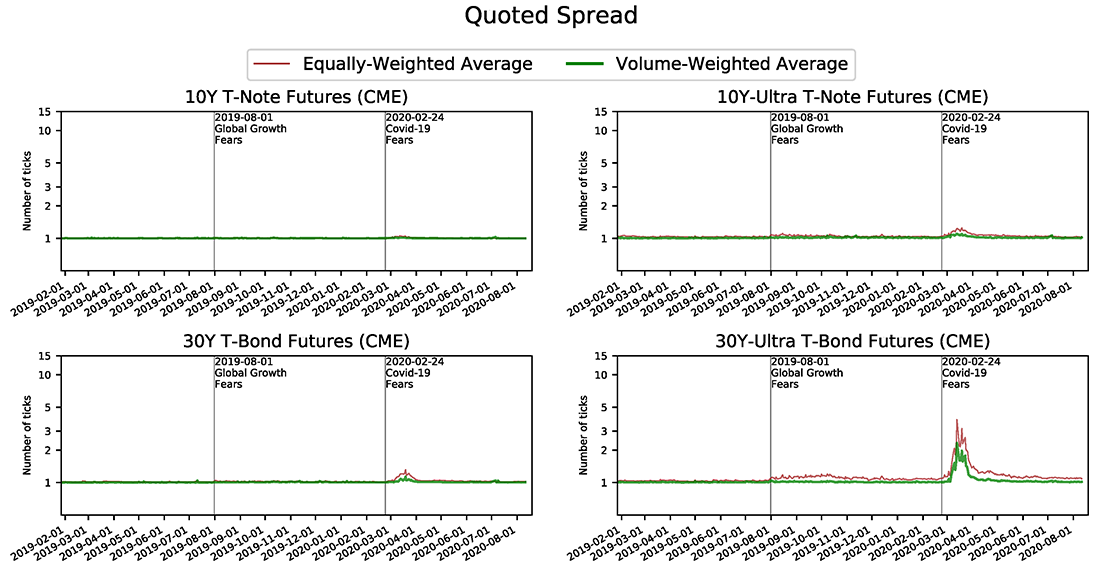

برای بررسی اینکه آیا این مورد است ، ما تجزیه و تحلیل فوق را با استفاده از داده های فرکانس بالا در معاملات آتی خزانه داری در CBOT گسترش می دهیم. شکل 5 نشان می دهد که میانگین روزانه پیشنهاد روزانه برای قراردادهای مختلف ، به طور متوسط وزن و وزن کمتری نشان می دهد. 12 گسترش نیز در اواسط ماه مارس به شدت افزایش یافته است اما بسیار کمتر از بازار نقدی (همانطور که از مقایسه با شکل 3 مشهود است). شرایط نقدینگی در قرارداد آتی برای اوراق قرضه 30 ساله دوباره بدتر از تنورهای کوتاه تر بود ، اما تفاوت آنقدر در بازار نقدی تلفظ نمی شد. نتایج گزارش نشده نشان می دهد که نوسانات گسترش پیشنهادات نیز در بازار معاملات آینده کمتر از بازار نقدی افزایش یافته است ، در حالی که عمق بازار کمتر کاهش یافته و سریعتر بهبود می یابد. این یافته ها حاکی از آن است که بازارهای آتی در واقع از بازارهای نقدی مایع تر باقی مانده اند ، و ممکن است منبع قابل اطمینان تری از اطلاعات قیمت را در مواقع استرس فراهم کند ، همانطور که اخیراً توسط بیکر ، مک پیل و تاکمن نیز ذکر شده است (2020).

شکل 5. گسترش به نقل از بازار آینده خزانه داری

منبع: پالایشگاه ، تاریخچه تیک Datascope و محاسبات نویسندگان.

توجه: گسترش پیشنهادات به عنوان چند اندازه از اندازه تیک (حداقل افزایش قیمت) بیان می شود. اندازه کنه برای آینده یادداشت های خزانه داری 10 ساله و 10 سال آینده یادداشت فوق العاده خزانه داری 1. 5625 سنت در هر 100 دلار ارزش ارزش است ، در حالی که برای آینده اوراق بهادار 30 ساله خزانه داری و آینده اوراق بهادار فوق العاده خزانه داری 3. 125 استسنت به ازای هر 100 دلار ارزش. محور عمودی مبتنی بر مقیاس لگاریتمی است.

مقایسه با سطح گسترش و نوسانات نقل شده در بازارهای آینده برای سایر کلاسهای دارایی

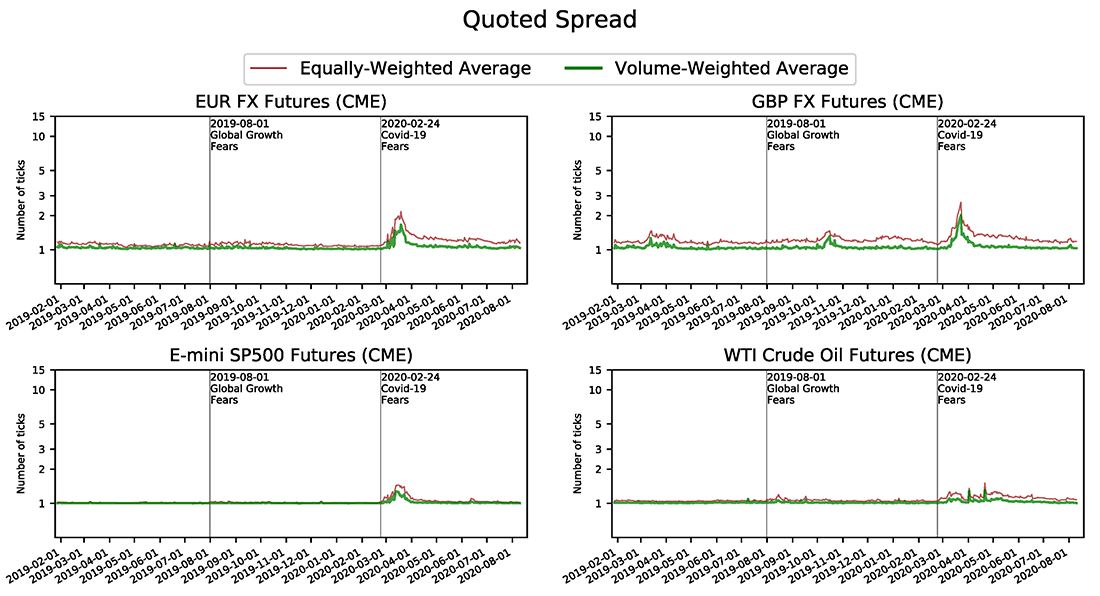

با توجه به نقش بازار خزانه داری در قلب سیستم مالی ، طبیعی است که میزان آینه های موجود در بازارهای دیگر را بررسی کنیم. بنابراین ما تجزیه و تحلیل خود را به بازارهای مختلف آینده دیگر گسترش می دهیم: ارز خارجی (نرخ ارز دلار و یورو و دلار استرلینگ دلار) ، سهام (قرارداد S& P 500 E-Mini) و نفت خام (آینده WTI). 13

شکل 6 نشان دهنده گسترش به همان اندازه و حجم با وزن برای این سایر قراردادهای آینده است. این رقم نشان می دهد که در بازارهای ارزی نیز افزایش قابل توجهی در گسترش نقل قول ها در اواسط ماه مارس وجود دارد و شکاف بین گسترش وزن به همان اندازه و با حجم گسترده گسترش یافته است. وخامت در این بازارها برای آینده اوراق قرضه فوق العاده خزانه داری 30 ساله و به طور قابل توجهی بزرگتر از سایر قراردادهای آینده خزانه داری با مدت زمان کوتاه تر است. همچنین در بازار معاملات آتی سهام ، هرچند تا حدی کمتر افزایش یافته است. در مقابل ، به نقل از گسترش در بازار آینده نفت در طول ماه مارس نسبتاً پایدار باقی مانده است. فقط در زمان انقضاء قرارداد ماه جلو ، فقط چند سنبله کوچک و بسیار کوتاه مدت در اندازه گیری گسترده با وزن وجود داشته است که قیمت ها به طور خلاصه قلمرو منفی را به دلیل افزایش هزینه های غیرمعمول تحویل فیزیکی نقض می کنند.

به نظر می رسد که در بازارهای آینده FX در بازارهای آینده FX در نظر گرفته شده است ، بنابراین به نظر می رسد سویه های بالقوه شدیدتر در تأمین نقدینگی نسبت به بازارهای آینده انرژی ، بازارهای آینده سهام و بازارهای آینده خزانه داری (به استثنای آینده اوراق بهادار فوق العاده خزانه داری) ، حتی اگر FXنوسانات بازار به اندازه بالا نبود. 14 نتایج گزارش نشده نشان می دهد که بازارهای FX Spot برای این و سایر جفت های ارزی نیز سطح مشابهی از وخامت در گسترش های نقل شده مانند بازارهای آینده FX را نشان داده اند. علاوه بر این ، این واقعیت که گسترش وزن با حجم به طور مداوم پایین تر از گسترش به همان اندازه با وزن در بازارهای FX بود ، باز هم نشانگر نقشی است که توسط استراتژی های اجرای پیشرفته در طول آشفتگی بازار Covid-19 بازی می شود. 15

به طور کلی ، یافته های ما که به نظر می رسد بازارهای FX از نظر سطح و نوسانات به نقل از نقل قول شده ، از نظر سطح و نوسانات به نقل از ، به یک ماهیت سیستماتیک بازار آشفتگی بازار در مارس 2020 فراتر از اختلافات نشان داده اند. در ساختار بازار و مشارکت. گوه مداوم که ما بین بازارهای خزانه داری و به همان اندازه با وزن به نقل از حجم و به همان اندازه با وزن خود مستند می کنیم ، مزایای بالقوه استفاده از استراتژی های اجرای الگوریتمی پیچیده تر را که قادر به سازگاری در زمان واقعی برای تغییر سریع شرایط نقدینگی است ، تأکید می کند.

شکل 6. گسترش به نقل از بازارهای آینده FX ، سهام و انرژی

منبع: پالایشگاه ، تاریخچه تیک Datascope و محاسبات نویسندگان.

توجه: گسترش پیشنهادات به عنوان چند اندازه از اندازه تیک (حداقل افزایش قیمت) بیان می شود. اندازه کنه برای آتی یورو FX 0. 005 سنت در هر یورو ، اندازه کنه آتی پوند انگلیس 0. 01 سنت در هر پوند است ، اندازه کنه برای معاملات آتی E-Mini S& P 500 25 سنت در هر نقطه شاخص است ، در حالی که برای آن برای این شاخص ، در حالی که برای آن برای این شاخص استقرارداد آتی نفت خام WTI 1 درصد در هر بشکه است. محور عمودی مبتنی بر مقیاس لگاریتمی است.

منابع

Baker L. ، L. McPhail و B. Tuckman (2020)."سلسله مراتب نقدینگی در بازار نقدی و معاملات آتی خزانه داری ایالات متحده."مجله درآمد ثابت ، 30 (1) ، صص 90-99.

بانک برای شهرک های بین المللی (2018)."نظارت بر بازارهای الکترونیکی سریع" ، گزارش کمیته بازارها ، شماره 10.

Brainard ، L. (2018)."ساختار بازار خزانه داری: ما چه می آموزیم؟"سخنرانی ارائه شده در "ساختار در حال تحول بازار خزانه داری ایالات متحده" چهارمین کنفرانس سالانه ، بانک مرکزی فدرال رزرو نیویورک ، 3 دسامبر 2018.

هیئت مدیره سیستم ذخیره فدرال (2020)."گزارش ثبات مالی: مه 2020 (PDF)."

Brain ، D. ، M. De Pooter ، D. Dobrev ، M. Fleming ، P. Johansson ، C. Jones ، F. Keane ، M. Puglia ، L. Reiderman ، T. Rodrigues و O. Shachar (2018)."باز کردن بازار خزانه داری از طریق ردیابی."یادداشت های فدرالواشنگتن: هیئت مدیره سیستم ذخیره فدرال ، 28 سپتامبر 2018 ، https://doi. org/10. 17016/2380-7172. 2251.

Dobrev ، D. and E. Schaumburg (2018)."معاملات متقاطع با فرکانس بالا: اندازه گیری و برنامه های کاربردی رایگان مدل (PDF)."مقاله کار ، کارگاه بانک مرکزی فدرال رزرو آتلانتا در مورد "پیامدهای ثبات مالی فناوری جدید" ، 18-19 اکتبر 2018.

Fleming M. ، B. Mizrach and G. Nguyen (2018)."ساختار ساختار یک خزانه داری ایالات متحده ECN: پلت فرم Brokertec."مجله بازارهای مالی ، 40 ، صص 2-22.

Fleming M. ، G. Nguyen و F. Ruela (2019)."تغییر اندازه و کیفیت بازار در بازار خزانه داری ایالات متحده (PDF)."گزارش کارکنان بانک مرکزی فدرال رزرو شماره 886.

فلمینگ ، م. و اف. روئل (2020)."نقدینگی بازار خزانه داری در بحران Covid-19."بانک مرکزی فدرال رزرو اقتصاد خیابان آزادی نیویورک ، 17 آوریل 2020.

Harkrader J. C. and M. Puglia (2020). فدل خاطرنشان می کند: "فعالیت اصلی شرکت تجارت در بازارهای نقدی خزانه داری."واشنگتن: هیئت مدیره سیستم ذخیره فدرال ، 04 اوت 2020 ، https://doi. org/10. 17016/2380-7172. 2620

گزارش کارکنان مشترک (2015)."بازار خزانه داری ایالات متحده در 15 اکتبر 2014 (PDF)."وزارت خزانه داری ایالات متحده ، هیئت مدیره سیستم ذخیره فدرال ، بانک مرکزی فدرال رزرو نیویورک ، کمیسیون اوراق بهادار ایالات متحده و کمیسیون معاملات آتی کالاهای ایالات متحده.

Nguyen G. ، R. Engle ، M. Fleming and E. Ghysels (2020)."نقدینگی و نوسانات در بازار خزانه داری ایالات متحده."مجله اقتصاد سنج ، 217 ، صص 207-229.

1. ما از آلن چابود ، میشیل د پوتر ، دون کیم و پیتر ون تاسل بخاطر بحث های مفید تشکر می کنیم. بازگشت به متن

2. PTF ها طی چند سال گذشته در بازارهای مالی الکترونیکی به طور فزاینده ای اهمیت یافته اند. آنها اکنون اکثر حجم های معامله شده را در سیستم عامل های کارگزار الکترونیکی Interdealer در بازار خزانه داری به حساب می آورند و با ارسال نقل قول ها و دوباره پر کردن آن نقل قول ها نقش مهمی در تأمین نقدینگی ایفا می کنند. برای اطلاعات بیشتر ، به گزارش کارکنان مشترک در بازار خزانه داری ایالات متحده در 15 اکتبر 2014 (PDF) (JSR) ، Brain et al (2018) و Harkrader and Puglia (2020) مراجعه کنید. بازگشت به متن

4- همانطور که در JSR (PDF) مورد بحث قرار گرفت ، این مورد در طول تظاهرات فلش بازار خزانه داری در 15 اکتبر 2014 بود. بازگشت به متن

5- تجزیه و تحلیل ما تا حدودی بر اساس داده های کتاب معامله و سفارش از پلت فرم Brokertec است که در کارهای مرتبط توسط فلمینگ ، میزراچ و نگوین (2018) ، فلمینگ ، نگوین و روئلا (2019) (PDF) ، فلمینگ و روئلا (2020) تجزیه و تحلیل شده است. و نگوین ، انگل ، فلمینگ و گیزلز (2020). بازگشت به متن

6. همچنین برای تجزیه و تحلیل تغییرات مشاهده شده در هزینه های معاملات در اوراق قرضه 30 ساله نسبت به نوسانات ، به جانسون (2020) نیز مراجعه کنید. بازگشت به متن

8- نیاز به روشهای جایگزین برای سنجش نقدینگی و هزینه های معاملات برای بازارهای حاکم بر تجارت الگوریتمی با سرعت بالا قبلاً توسط Brainard (2018) مورد بحث قرار گرفته است. به طور گسترده تر ، چالش های جدید با اندازه گیری نقدینگی در بازارهای الکترونیکی سریع نیز توسط هولدن و ژاکوبسن (2014) ، بانک شهرک های بین المللی (2018) و Dobrev و Schaumburg (2018) (PDF) مورد مطالعه قرار گرفته است. بازگشت به متن

9. در حالی که اقدامات میانگین گسترش وزن (VWA) که ما به کار می بریم ، به طور مشابه با قیمت متوسط وزن با وزن (VWAP) ساخته می شوند ، به بهترین دانش ما ، مفهوم VWA ها به همان اندازه VWAP و VWAP مشخص نمی شوند. مطمئناً برای هدفی که از VWA استفاده می کنیم نیست. توجه داشته باشید ، اگرچه ، کار قبلی نامربوط چانگ ، ون نس و ون نس (2004) اقدامات VWAS را در مقطع سهام (به جای بعد سری زمانی همانطور که انجام می دهیم) به کار گرفته است. مبادلات مختلفمیانگین حجم نیز می تواند در مورد سایر اقدامات نقدینگی که به طور سنتی با میانگین ساده جمع می شوند ، اعمال شود. ما این کار را برای تحقیقات بیشتر فراتر از محدوده این یادداشت ترک می کنیم. بازگشت به متن

10. راهبردهای معاملاتی "متوسط قیمت متوسط" (TWAP) با هزینه های معاملاتی تقریباً مطابق با میانگین وزنی ساده از گسترش پیشنهادات ، با هزینه های معاملاتی روبرو می شوند. بنابراین نتایج ما ردپای قابل توجهی از سایر استراتژی های تجاری پیشرفته تر را نشان می دهد که قادر به تطبیق اجرای تجارت در پاسخ به تغییرات در شرایط نقدینگی در زمان واقعی هستند. مطابق با این ، یک مقاله اخبار تامسون رویترز توسط راناسینگه و چاترجی (2020) "همه گیر اوراق قرضه مدرسه قدیمی را به سمت آینده الکترونیکی سوق می دهد" خاطربرخی از کسانی را که قبلاً به صورت الکترونیکی تجارت نمی کردند ، برای شکستن سفارشات به تکه های کوچکتر و پردازش آنها به صورت الکترونیکی ، تحت فشار قرار دادند و از این طریق به افزایش اجرای پیشرفته تر معاملات کمک کردند. بازگشت به متن

12. نمودار این موارد را برای آتی های استاندارد 10 ساله خزانه داری ، 10 سال آینده یادداشت فوق العاده خزانه داری ، آینده استاندارد اوراق بهادار 30 ساله خزانه داری و آینده اوراق بهادار فوق العاده خزانه داری 30 ساله ترسیم می کند. مقادیر روزانه ترسیم شده برای مایع ترین ماه قرارداد هر قرارداد آتی خزانه داری است. بازگشت به متن

13. ما دوباره نتایج را برای نقدینگی ترین ماه قرارداد هر یک از این قراردادهای آتی گزارش می کنیم. بازگشت به متن

14. افزایش قابل توجه در گسترش به نقل از بازارهای FX نسبت به سایر بازارهای اوراق قرضه دولتی نیز در گزارش ثبات موقت بانکی انگلستان (PDF) در مه 2020 مشاهده شده است. بازگشت به متن

15. همچنین مطابق با یافته های ما ، یک مقاله اخبار تامسون رویترز توسط ویلکز و چاترجی (2020) "سرمایه گذاران قفل شده به پایین الگوریتم های هدف در بازارهای ارز هرج و مرج" را نشان می دهد "افزایش استفاده از الگوریتم های معاملات دستگاه برای بهبود اجرای معاملات در طول Covid-19 سویه مرتبط در بازارهای FX. بازگشت به متن

Dobrev ، Dobrislav و Andrew Meldrum (2020). فدرال فدراس خاطرنشان می کند: "چه چیزی به نقل از پیشنهادات در مورد تجارت ماشین در مواقع استرس بازار به ما می گوید؟ شواهدی از بازارهای خزانه داری و FX در طول آشفتگی بازار مربوط به COVID-19 در مارس 2020."واشنگتن: هیئت مدیره سیستم ذخیره فدرال ، 25 سپتامبر 2020 ، https://doi. org/10. 17016/2380-7172. 2748.

سلب مسئولیت: یادداشت های فدرال مقالاتی هستند که در آن کارکنان هیئت مدیره دیدگاه های خاص خود را ارائه می دهند و تجزیه و تحلیل فعلی را در مورد طیف وسیعی از موضوعات در اقتصاد و امور مالی ارائه می دهند. این مقالات کوتاه تر و از نظر فنی کمتری نسبت به مقالات کار FEDS و مقالات IFDP دارند.< Span> 15. همچنین مطابق با یافته های ما ، یک مقاله اخبار تامسون رویترز توسط ویلکز و چاترجی (2020) "سرمایه گذاران قفل شده به پایین الگوریتم های هدف در بازارهای ارز هرج و مرج" توجه می کند که افزایش استفاده از الگوریتم های معاملات ماشین برای اجرای بهتر معاملات در طول معاملاتسویه های مربوط به COVID-19 در بازارهای FX. بازگشت به متن

آموزش تحلیل گری...

ما را در سایت آموزش تحلیل گری دنبال می کنید

برچسب :

نویسنده : ملیکا زارعی

بازدید : 35