- آموزش امواج رابرت بالان الیوت

- cryptocurrency بعدی برای منفجر شدن در سال 2022

- با افزایش سهم لوکس ، براساس آخرین داده های قیمت معاملات Kelley Blue Book ، قیمت های جدید در ماه نوامبر رکورد بالایی دارد

- FP Markets Account Demo: چگونه می توان از آن با تجارت استفاده کرد؟- یک آموزش سریع

- سبد سرمایه گذاری خود را بسازید

- 15 قانون معاملاتی ویکتور اسپراندو برای جلوگیری از اشتباه و دستیابی به بازدهی چشمگیر

- نحوه خرید سهام Google: سرمایه گذاری در سهام غول فناوری

- رالی بزرگ Smallcap. 5 رهبر و عقب مانده برتر.

- پنج اشتباه بزرگ از سرمایه گذاران "Do-It-Yourour"

- مسیرهای عصبی

آخرین مطالب

امکانات وب

رهبر تحول به مشتریان کمک می کند تا عملکرد تجاری را بهبود بخشیده و حفظ کنند.

مشاوره خدمات مالی

مشارکت کنندگان

لیزان جورجنس

16 دقیقه بخوانید 9 دسامبر 2021 مباحث مرتبط با بانکداری و بازارهای سرمایه خدمات مالی تحول بانکی پیوند کپی شده

منابع را نشان می دهد

برای کاهش شک و تردید و تقویت پذیرش ارزهای رمزنگاری شده توسط موسسات مالی چه کاری باید انجام شود؟

به طور خلاصه

- علیرغم بی اعتمادی و کدورت پیرامون ظهور اولیه آنها ، استفاده از ارزهای رمزنگاری شده در سراسر جهان افزایش یافته است.

- EY و Rabobank چهار فرصت اصلی را برای تسهیل بیشتر تصویب صاف ارزهای رمزنگاری شده توسط موسسات مالی شناسایی کرده اند.

- مقررات ملی مؤثر ، تخصص گسترده در بین تنظیم کننده ها و مؤسسات مالی ، افزایش وضوح در منبع وجوه و کاهش پیچیدگی ارزهای رمزنگاری شده از طریق ارائه محصولات ساده و کم خطر ، باعث کاهش تردید برخی از موسسات مالی برای تعمیق درگیری آنها می شود.

l ack از مقررات در سراسر کشور ، دانش متوسط و دست و پا ، عدم شفافیت در منبع وجوه و پیچیدگی محصول مانع پذیرش گسترده رمزنگاری می شود. ما در مورد آنچه باید انجام شود برای کاهش شک و تردید و تقویت پذیرش توسط موسسات مالی بحث می کنیم. EY و Rabobank فرصت هایی را شناسایی کرده اند که می تواند به سازمان ها کمک کند تا بر تردید خود غلبه کنند تا بیشتر در ابتکار عمل شرکت کنند که می تواند نحوه فکر ما در مورد صنعت دارایی های دیجیتال را تغییر دهد.

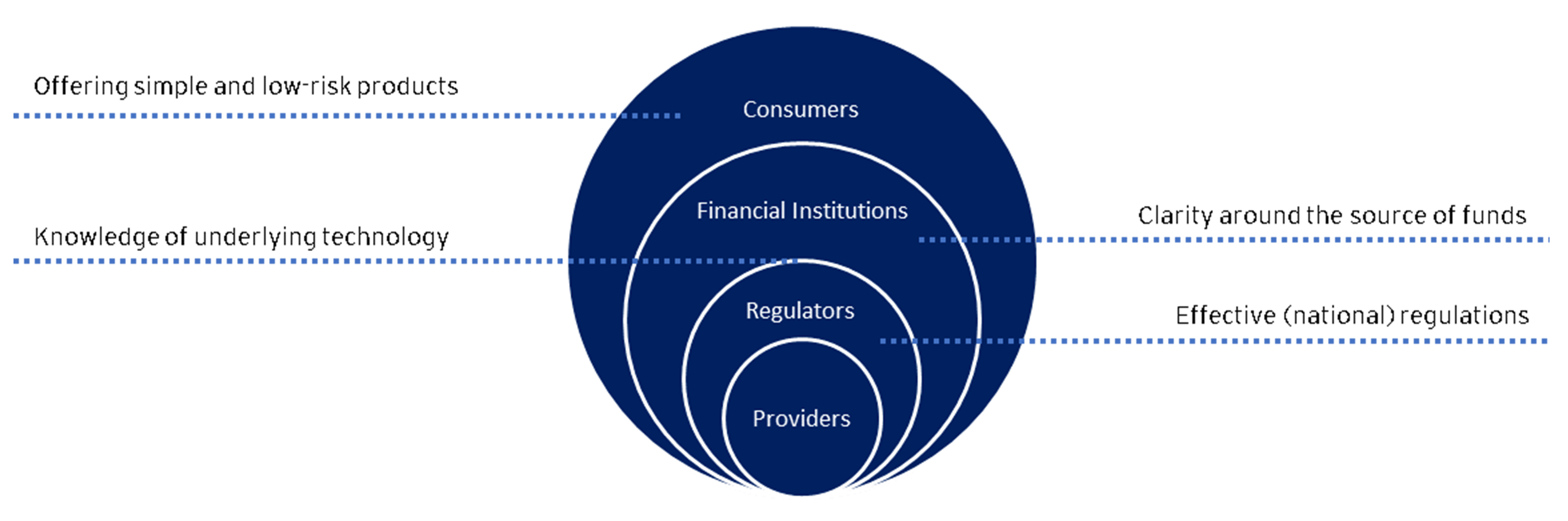

چارچوب زیر زمینه بازی تصویب رمزنگاری را تشریح می کند. در مرحله اول ، این چارچوب کاربران اصلی - مصرف کنندگان - را در واقع با استفاده از ارزهای رمزپایه نشان می دهد. ثانیا ، مجموعه ای از موسسات مالی ارزهای رمزنگاری را ارائه می دهند. سوم ، تنظیم کننده ها یک سیستم مالی سالم و پایدار را که از مصرف کنندگان محافظت می کند ، اطمینان می دهند. سرانجام ، ارائه دهندگان (در این مقاله به عنوان بانک های رمزنگاری تعریف شده اند ، نه معدنچیان) در پارامترهای تعیین شده توسط تنظیم کننده ها فعالیت می کنند. در این مقاله فرصت های شناسایی شده در بازار برای هر کاربر اصلی این زمین بازی را برجسته می کنیم.

شکل 1. چارچوب زمین بازی پذیرش رمزنگاری

استفاده از و تجارت در ارزهای رمزپایه به سرعت در حال افزایش است. طبق گفته Crypto. com ، در ژوئن سال 2021 1 221 میلیون کاربر رمزنگاری وجود داشته است که کل دارایی تحت مدیریت (AUM) 74. 7 میلیارد دلار در اکتبر 2021 2 بود. از این 221 میلیون کاربر رمزنگاری ، تقریباً یک میلیون در هلند 3 وجود دارد و این تعداد در حال رشد 4 است. در قیمت ارزهای مشهور رمزنگاری ، که ناشی از قانون ، اخبار مربوط به تصویب گسترده تر آنها و در دسترس بودن انواع مختلف دارایی های رمزنگاری شده است ، حرکت زیادی وجود دارد. در مورد قانون ، آخرین نمونه کمیسیون اوراق بهادار و بورس در ایالات متحده (SEC ایالات متحده) است که در ماه اکتبر نشان می دهد که تجارت صندوق بازرگانی مبادله (ETF) بیت کوین آینده 5 است.

کشورها و مناطق متفاوت به تنظیم رمزنگاری پاسخ می دهند و در نتیجه طیف پذیرش رمزنگاری می شوند. در یک انتهای طیف ، چین است که معدن و معاملات رمزنگاری را ممنوع کرده است و از ارائه دهندگان برق می خواهد تا کاربران اصلی انرژی را تشخیص داده و بررسی کنند تا ببینند که آیا آنها معدن هستند. اگرچه چین طرفدار ارزهای رمزنگاری نیست ، اما می خواهد یوان دیجیتال را به عنوان یک ارز دیجیتال بانک مرکزی معرفی کند.

در انتهای دیگر این طیف ، رئیس جمهور نایب بوکل از السالوادور در 27 اکتبر 2021 توئیت کرد که این کشور اکنون 1100 بیت کوین دارد که می تواند برای خرید کالا و پرداخت مالیات استفاده شود. بیت کوین پس از 6 دلار آمریکا به دومین پول ملی تبدیل می شود. این اعلامیه انتقاداتی را با شهروندان اعتراض در خیابان ها و اقتصاددانان هشدار داد که این کشور می تواند به یک جنایت مالی تبدیل شود.

علیرغم یک تغییر مهم فرهنگی ، جامعه به دلیل عدم قطعیت های فناوری ، حقوقی و نظارتی در پذیرش ارزهای رمزنگاری شده مردد است.

هنگامی که بیت کوین در سال 2009 به عنوان اولین ارز دیجیتال ظاهر شد ، با شک و تردید و بی اعتمادی همراه بود - و به نقض داده ها ، هک ها و جرم مالی مرتبط بود. با این حال ، پس از اقدامات اولیه در طول مسیر پذیرش نهادی ، بارکلیز اولین بانک تجاری بزرگ سنتی بود که بیت کوین را در سال 2016 پذیرفت ، پس از آن صنعت دارایی دیجیتال افزایش مداوم ارزش را تجربه کرد ، با بیش از 4 تریلیون دلار ارزش رمزنگاری شده در سال 2020. علاوه بر این ، این روند به طور فزاینده ای در اروپا پیدا کرده است ، و اروپای مرکزی ، شمالی و غربی تنها 25 ٪ از مشاغل رمزنگاری شده در سراسر جهان را بر عهده دارند.

کمیسیون اروپا شروع به تحقق پتانسیل دارایی های دیجیتال کرده است و یک بسته جدید مالی دیجیتال را پیشنهاد می کند "برای فعال کردن و پشتیبانی بیشتر پتانسیل مالی دیجیتال از نظر نوآوری و رقابت ضمن کاهش خطرات". این نشانگر یک تغییر فرهنگی مهم است ، زیرا ایجاد بسته ای از این طبیعت ذاتاً مشروعیت دارایی های دیجیتال را به طور کلی افزایش می دهد. اتحادیه اروپا همچنین آیین نامه ای را در مورد بازارهای موجود در دارایی های رمزنگاری (MICA) ارائه داده است. بانک مرکزی اروپا یک پروژه دیجیتال یورو را در ژوئیه سال 2021 راه اندازی کرد. هر دو پیشرفت نشان می دهد که این موسسات ضمن تمرکز بر پایداری ثبات مالی 7 ، پتانسیل یک ارز دیجیتال را تأیید می کنند.

از آنجایی که ارزهای رمزنگاری شده از نظر ماهیت بی ثبات هستند ، موسسات مالی تمایل دارند که آنها را با عدم تمایل اتخاذ کنند. دولت ها ، تنظیم کننده ها و بخش مالی به طور کلی نیز به دلیل عدم قطعیت های فناوری ، قانونی و نظارتی در پیشبرد پیش بینی شده اند. نوسانات عمیق و بی امان همراه با عدم وجود یک چارچوب نظارتی قوی و شفافیت در منشأ هر دارایی دیجیتال ، این ارزها را بسیار مستعد پولشویی کرده است. اما برای کلاهبرداری و خرید مواد کنترل شده یا سایر موارد غیرقانونی نیز. عدم شفافیت توسط عوامل مختلف دیگر تشدید می شود. به عنوان مثال ناشناس بودن مرتبط با ماهیت کنترل نشده دارایی های مجازی ، ماهیت غیرمتمرکز آنها و جنبه های مرزی ارزهای رمزنگاری شده را در نظر بگیرید. یک چارچوب نظارتی قوی می تواند برخی از این نگرانی ها را کاهش دهد.

براساس تجربه و مکالمات ما با احزاب در این زمینه ، ما چهار فرصت اصلی را در مورد اتخاذ نهادی ارزهای رمزپایه شناسایی کرده ایم:

- مقررات مؤثر در سراسر کشور

- گسترش دانش ذاتی در بین تنظیم کننده ها و مؤسسات مالی

- ارائه محصولات ساده و کم خطر

- افزایش وضوح در منبع بودجه

اول ، ما دو فرصت اول را با هم ترکیب خواهیم کرد و در مورد تنظیم مؤثر و گسترش دانش از منظر تنظیم کننده ها بحث خواهیم کرد. سپس ، ما به گسترش دانش از دیدگاه نظارتی و فناوری برای مؤسسات مالی پرداخته ایم. ثالثاً ما در مورد پیشنهادات رمزنگاری ساده و دوستانه برای مصرف کنندگان بحث خواهیم کرد و در آخر ، ما در مورد چگونگی افزایش وضوح در مورد منبع وجوه بحث خواهیم کرد.

چگونه EY می تواند کمک کند

خدمات بانکی شرکتی ، تجاری و SME

پیشرفت های سریع فناوری کل اکوسیستم بانکی را تغییر می دهد و بخش های بانکی شرکتی، تجاری و SME (CCSB) در امان نیستند. EY به بانک ها کمک می کند تا تمرکز خود را به سمت رشد برگردانند و بر تجربه مشتری، فناوری جدید و کارایی عملیاتی تأکید بیشتری دارند.

1. مقررات مؤثر، نگرش باز و دانش فن آوری پیشرفته در میان تنظیم کننده ها، پذیرش ارزهای دیجیتال را ارتقا می دهد.

همانطور که در بالا توضیح داده شد، استفاده و پذیرش ارزهای رمزپایه به سرعت به حدی رسیده است که بیت کوین اکنون به طور رسمی در السالوادور به صورت قانونی به عنوان پول نقد تبدیل شده است. رگولاتورها این تحولات بازار پویا را با چشمی مراقب دنبال کرده اند. به هر حال، دارایی جدیدی که خارج از محدوده چارچوب های نظارتی قرار می گیرد، می تواند خطرات زیادی را برای جامعه ایجاد کند. نگرانی های کلیدی رگولاتورها در مورد ارزهای دیجیتال مربوط به جرایم مالی، حمایت از مصرف کننده، حمایت از سرمایه گذاران، ثبات سیستم مالی و مالیات است (با جزئیات بیشتر در این مقاله EY 8 مشخص شده است). برای مبارزه با این نگرانی ها یا کاهش آن، اتحادیه اروپا مقرراتی را در مورد بازارهای دارایی های رمزنگاری شده (MiCA 9) پیشنهاد کرده است. انتظار می رود این موارد در سال 2024 اجرایی شوند. MiCA جایگزین تعهد ثبت نام فعلی در هلند برای ارائه دهندگان رمزارز می شود، که تحت قانون مبارزه با پولشویی و مبارزه با تامین مالی تروریسم قرار می گیرد.

در EY، ما از مشتریان خود با پرداخت های رمزنگاری یا دارایی ها در ساخت فناوری سازمانی مورد نیاز برای نظارت و حسابرسی صورت های مالی پشتیبانی کرده ایم. از منظر نظارتی، ما می بینیم که مهمترین نیاز MiCA این است که رمزارز را به یک کالای مشترک تبدیل کند. یکی از راه های رسیدن به این جاه طلبی ایجاد یک زمین بازی هماهنگ و مشترک در سراسر اروپا است. Crypto یک دارایی دیجیتال است که محدود به مرزها نیست. تفاوت های نظارتی در بین کشورها چالش هایی را برای ارائه دهندگان رمزارز ایجاد می کند تا خدمات خود را به صورت یکپارچه در مرزها ارائه دهند. در بیشتر موارد، MiCA این موانع را از بین می برد. این منجر به گزینه های مقیاس پذیری بیشتر برای ارائه دهندگان می شود.

برقراری گفت وگوی مستمر بین تنظیم کننده ها و ارائه دهندگان ارزهای دیجیتال به حفظ تبادل اطلاعات و افزایش درک متقابل کمک می کند.

لیسان جورجنز EY مشاور فین تک رهبر هلند

در کنار این تلاش ها برای ایجاد یک چارچوب نظارتی مناسب ، یک عنصر دوم وجود دارد که به تصویب نهادی رمزنگاری کمک می کند. اگر تنظیم کننده ها می خواستند نگرش آزاد نسبت به نوآوری فن آوری و همچنین پذیرش دانش فن آوری مترقی در مورد ارزهای رمزنگاری کنند ، این امر به آنها امکان می دهد تا ارزهای رمزنگاری شده را به طور مناسب ارزیابی و بازرسی کنند - یک سناریو ، از جمله تحولات آینده ، که در یک ماده 10 اخیر مورد بررسی قرار گرفت.

علاوه بر این ، این از تلاش های نظارتی برای قضاوت دقیق در مورد پیامدها و ترجمه این موارد به نظارت کافی پشتیبانی می کند. احزاب مختلف fintech که با آنها صحبت کرده ایم ، اهمیت این عنصر را تأکید می کنیم. همانطور که در مطالعه موردی Sygnum که در زیر ذکر شده است ، برجسته شده است ، یک رویکرد و نگرش نظارتی باز می تواند منجر به نتایج تولیدی برای همه طرفین مربوط شود.

با این حال ، ما به اهمیت بحث های مکرر بین تنظیم کننده ها و ارائه دهندگان cryptocurrency به عنوان یک عنصر مهم سوم می پردازیم. ایجاد گفتگوی مداوم بین این احزاب به حفظ تبادل اطلاعات و افزایش درک متقابل کمک خواهد کرد. در نهایت ، این به یک سیستم مالی سالم و به اندازه کافی تنظیم می شود.

sygnum به عنوان مطالعه موردی برای ظهور رمزنگاری نهادی

Sygnum با سوار شدن به موج بازارهای رمزنگاری در سطح جهان ، در سال 2016 در سوئیس تأسیس شد تا به اولین بانک دارایی دیجیتال در جهان تبدیل شود. یکی از اهداف اصلی بنیانگذاران ، اتصال پتانسیل بالا ، اما صنعت دارایی دیجیتالی عمدتاً تنظیم نشده به دنیای تنظیم شده دارایی سنتی بود. Sygnum از ابتدا در مراکز مالی سوئیس و سنگاپور ریشه داشت.

از این میراث ، Sygnum اولین متخصص دارایی دیجیتال با مجوز بانکی سوئیس تنظیم شده توسط FINMA و مجوز خدمات بازارهای سرمایه سنگاپور (CMS) بود. این وضعیت بی نظیر مؤسسات مالی را پرورش داده و باعث سرمایه گذاری در اقتصاد دارایی دیجیتال شد. Sygnum قدرت فناوری لجر توزیع شده (DLT) را برای شکل دادن به توسعه یک اکوسیستم دارایی دیجیتال قابل اعتماد که دارایی های دیجیتالی را در بانکداری تنظیم شده تعبیه کرده است ، مهار کرد.

یکی از عوامل سنگفرش راه برای نهادینه سازی ، نگرش نسبتاً مترقی تنظیم کننده سوئیس در مورد دارایی های دیجیتال بود. با این حال ، همانطور که در بسیاری از کشورهای اروپایی اتفاق می افتد ، قانون و مقررات مربوط به این موضوع به دلیل غیبت آن آشکار بود. بنابراین Sygnum با یک برنامه عملیاتی واضح و گسترده به تنظیم کننده نزدیک شد و به خطرات و مسائل مربوطه رسیدگی کرد. این تنظیم کننده تخصص بانک را همانطور که در این پیشنهاد دقیق نشان داده شده است ، تأیید کرد و این امر به دست آوردن مجوز برای Sygnum آسانتر می شود.

2. افزایش دانش در مورد فناوری و پیروی از رمزنگاری در بین موسسات مالی ، پیچیدگی درک شده را کاهش می دهد

مسئله دیگری که مانع اتخاذ رمزنگاری نهادی می شود ، آنقدر مالی نیست بلکه احساسی است. از آنجا که ارزهای رمزنگاری شده و فناوری توزیع شده لجر توزیع شده آنها (DLT) هنوز هم به عنوان بسیار پیچیده دیده می شوند ، عدم دانش در موسسات مالی و چالش های نظارتی کاربران را از پذیرش رمزنگاری دلسرد می کند.

این عدم تخصص موضوع موضوع ، دو رشته جداگانه را در مؤسسات مالی قرار می دهد که نیاز به درک بهتر نحوه حرکت به سمت فرزندخواندگی دارند. اول ، یک شکاف دانش خمیازه در مورد این فناوری باعث عدم تمایل به کار با ارزهای رمزپایه می شود ، زیرا ترس از تجارت یک محصول ناآشنا باعث می شود که آنها گزینه ایمن تر را بگیرند و با آنچه می دانند تجارت کنند. دوم ، هنگامی که مؤسسات مالی به درک (اساسی) از ارزهای رمزنگاری رسیده اند ، ترجیح آنها به دلیل عدم درک انطباق و مسائل مربوط به KYC ، به "پیشبرد ریسک رمزنگاری" تمایل دارد. تنها پس از آنكه مؤسسات مالی هم ماهیت محصولات و هم كاهش ریسك مرتبط را درک می كنند ، مانع عاطفی كه مانع از ورود رمزنگاری می شود به درستی پیچیده می شود. این یک شبه اتفاق نمی افتد.

3. برای کاهش پیچیدگی ، پیشنهادات cryptocurrency مشتری دوستانه ایجاد کنید

مشتری بودن در زمین بازی cryptocurrency بدون خطر نیست. تنظیم کننده ها بیشتر نگران جرم مالی و حمایت از مصرف کننده هستند. در مکالمات ما با مشتری های FinTech ، اهمیت حفاظت از هویت یک نکته اساسی بود. این واقعیت که ارزهای رمزنگاری شده را می توان در خود حفظ کرد ، خطر دیگری را در ارتباط با محافظت از مصرف کننده ایجاد می کند. برای تقویت جذابیت پذیرش رمزنگاری از دیدگاه مصرف کننده ، مهم است که این خطرات را به حداقل برساند و پیچیدگی هایی را که مصرف کنندگان تجربه می کنند یا درک می کنند ، از بین ببرد.

نهادها و بنگاهها نقش مهمی در ایجاد این امر دارند. آنها می توانند با ایجاد چارچوبی که باعث ایجاد آرامش خاطر می شود با موانع کردن موانع اتخاذ رمزنگاری ، پیشنهادات cryptocurrency خود را به صورت مشتری دوستانه تر بسته بندی کند. این می تواند به خوبی شبیه به روشی باشد که شرکت های کارت اعتباری مسئولیت کلاهبرداری را بر عهده می گیرند. با این حال ، قبل از واقع بینانه این سناریو ، دو پیش نیاز مهم برای افزایش پذیرش نهادی وجود دارد. اول ، یک چارچوب نظارتی واضح همانطور که در بالا ذکر شد ، برای شرکت ها و موسسات کاملاً ضروری است که پیشنهادات رمزنگاری خود را گسترش دهند و این به نوبه خود باعث افزایش پذیرش مشتری می شود. دوم ، با افزایش دانش داخلی در مورد ارزهای رمزنگاری ، که در بالا نیز مورد بحث قرار گرفتیم ، چیزهای زیادی نیز به دست می آید.

4- روندها و وضوح در حال تحول در منبع وجوه بر پذیرش نهادی در سطح جهان و در اتحادیه اروپا و NL به طور خاص تأثیر می گذارد

در طی چند سال گذشته ، تحولات مختلف جهانی فن آوری و نظارتی راه را برای افزایش وضوح در ماهیت و منبع ارزهای رمزنگاری کرده است. از اواسط سال 2020 ، پذیرش نهادی در ایالات متحده گسترده شده است. همه این کارها با چند شرکت برجسته مانند MicroStrategy Investing در بیت کوین آغاز شد. این روند سال 2017 را در جایی که سرمایه گذاران خرده فروشی به یکدیگر تحریک می شوند - و قیمت ها به سرعت افزایش یافت. به غیر از شرکت هایی که ارزهای رمزنگاری شده را در ترازنامه خود قرار می دهند ، مقررات مربوط به بانک ها نیز قابل تغییر بوده است. پس از این پیشرفت های نظارتی ، بانک ها شروع به ارائه خدمات رمزنگاری به مشتریان خود کردند ، اگرچه این موارد بیشتر برای مشتریان خرده فروشی به شکلی کاملاً محدود کننده محفوظ است. این هدف برای ارائه خدمات رمزنگاری عمدتاً از طریق دستیابی به ارائه دهندگان حضانت cryptocurrency حاصل می شود.

علاوه بر این ، ارائه دهندگان خدمات پرداخت در حال غواصی عمیق در ارزهای رمزنگاری هستند. به عنوان مثال ، از پی پال استفاده کنید و از نوامبر 2020 در ایالات متحده و از سپتامبر 2021 در انگلستان ، ارزهای رمزنگاری شده را به مشتریان ارائه دهید. فقط زمان لازم است تا این شرکت ها پیشنهادات خود را در سراسر اروپا گسترش دهند.

امکانات جدید ابزاری مانند Chainalysis و Elliptic ، همراه با چارچوب های نظارتی جدید ، تصویب نهادی را با گذشت زمان تسریع می کند.

کیم اشنایدر متخصص blockchain - آزمایشگاه شتاب Blockchain Rabobank

علاوه بر Sygnum ، بانک های سنتی اروپایی شروع به ارائه خدمات cryptocurrency کرده اند ، یا نشان می دهند که آنها به زودی این کار را انجام می دهند (نمونه ها Socgen و طیف وسیعی از بانک های اسپانیایی هستند). در هلند ، بانک مرکزی هلند (DNB) نیاز به ثبت نام شرکت های رمزنگاری دارد. در حال حاضر 25 حزب این کار را کرده اند.

بانک های سنتی به عنوان دروازه بان های سیستم مالی نقش مهمی در جامعه دارند. آنها باید با قانون نظارت مالی (Finalieel Toezicht مرطوب یا WFT) و همچنین قانون پولشویی و تأمین مالی تروریسم (پیشگیری) (پیشگیری مرطوب ون ویتواسن و فینیرن ون تروریسم یا WWFT) مقابله کنند. به همین ترتیب ، آنها باید منشأ وجوه را بدانند ، مشتری خود را می شناسند و احزاب با کشورهای مجازات سر و کار ندارند.

ثبت نام DNB برای شرکت های رمزنگاری اجباری است اما با وجود این ، DNB نظارت احتمالی را در بخش رمزنگاری ندارد. این مسئولیت هنوز هم در هنگام برخورد با معاملات رمزنگاری مشتریان خود بر بانک ها نهفته است.

در حال حاضر ، گزینه های مختلف ابزار ، ردیابی منشأ معاملات رمزنگاری را تسهیل می کند و این روند را قابل کنترل تر می کند. Chainalysis ، Elliptic و Ciphertrace نرم افزاری را که قبلاً توسط دولت ها ، پلیس و بانک ها استفاده می شود ، ارائه می دهند - نمونه ای از خط لوله استعماری/بیضوی است. این امکانات ابزاری ، همراه با چارچوب های نظارتی جدید ، تصویب نهادی را با گذشت زمان تسریع می کند.

بازار به سمت یک زمین بازی در حال توسعه که به طور فزاینده ای تنظیم می شود ، حرکت می کند و موسسات مالی آماده تر برای ورود به آنجا می شوند.

برای نتیجه گیری ، بسیاری از تنظیم کننده ها ، از جمله مرجع نظارتی هلند ، هنوز هیچ ابتکار خاصی را در مورد قوانین جدید معرفی نکرده اند ، به این معنی که اولین حرکت تا حد زیادی در حوزه خود مؤسسات مالی است. مقررات مؤثر و در سطح کشور به آنها کمک می کند تا به جلو حرکت کنند. در مرحله بعد ، افزایش دانش در مورد فناوری و انطباق پیرامون ارزهای رمزنگاری شده و دارایی های دیجیتال به تنظیم کننده ها و موسسات مالی کمک می کند تا سیاست های کافی برای مدیریت و کاهش خطرات مرتبط ایجاد کنند. سرانجام ، موسسات مالی می توانند با فرض برخی از خطر از مصرف کننده با ارائه بسته های مشتری دوستانه و با استفاده از امکانات ابزار برای تسهیل در ردیابی منبع ، نقش بیشتری در افزایش جذب ارزهای رمزنگاری کنند. این فرصت ها راهی را برای رها کردن پتانسیل رمزنگاری ، تسهیل یک دارایی با ثبات تر و غیر فرار فراهم می کند.

این مهم است که درک کنیم که این هنوز یک بازار رشد نسبتاً جوان است و فرصت ها برای همه بازیکنان این چارچوب اعمال می شود. از طریق راه حل های ارائه شده توسط طرفین مانند Sygnum ، Chainalysis یا Elliptic ، بازار به سمت یک زمین بازی توسعه یافته تر و تنظیم شده حرکت می کند. از آنجا که این احزاب به کاهش خطر تجارت در ارزهای رمزپایه کمک می کنند ، موسسات مالی نسبت به شرکت در بازار احساس راحتی بیشتری خواهند کرد. با توجه به این واقعیت که بازار جهانی cryptocurrency از علامت 4 تریلیون دلاری فراتر رفته است ، نیاز به افزایش تخصص در مورد موضوع و یافتن راه هایی برای مقابله با چالش ها اساسی تر از گذشته است. رشد سریع بازار رمزنگاری انگیزه های مهمی را برای مؤسسات مالی ایجاد می کند تا دانش خود را توسعه دهند یا خطر از دست رفتن قایق را داشته باشند.

آموزش تحلیل گری...

ما را در سایت آموزش تحلیل گری دنبال می کنید

برچسب :

نویسنده : ملیکا زارعی

بازدید : 26