- آموزش امواج رابرت بالان الیوت

- cryptocurrency بعدی برای منفجر شدن در سال 2022

- با افزایش سهم لوکس ، براساس آخرین داده های قیمت معاملات Kelley Blue Book ، قیمت های جدید در ماه نوامبر رکورد بالایی دارد

- FP Markets Account Demo: چگونه می توان از آن با تجارت استفاده کرد؟- یک آموزش سریع

- سبد سرمایه گذاری خود را بسازید

- 15 قانون معاملاتی ویکتور اسپراندو برای جلوگیری از اشتباه و دستیابی به بازدهی چشمگیر

- نحوه خرید سهام Google: سرمایه گذاری در سهام غول فناوری

- رالی بزرگ Smallcap. 5 رهبر و عقب مانده برتر.

- پنج اشتباه بزرگ از سرمایه گذاران "Do-It-Yourour"

- مسیرهای عصبی

آخرین مطالب

امکانات وب

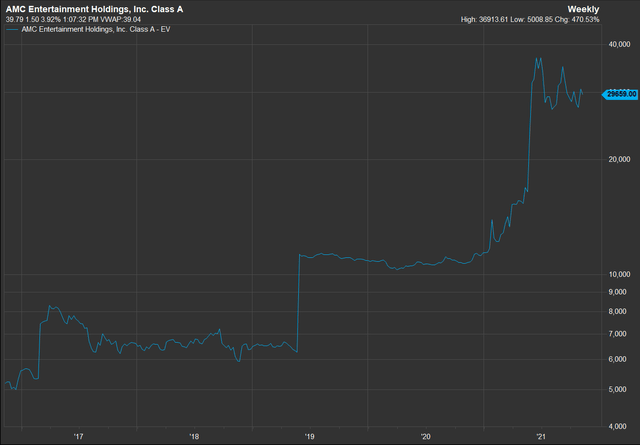

شکی نیست که AMC Entertainment (NYSE: AMC) تاکنون در سال 2021 سهام فوق العاده ای بوده است. سهام از ابتدای سال بیش از 1700 ٪ افزایش یافته است. این که آیا شما اعتقاد دارید که افزایش شهاب سنگ AMC توجیه شده است یا خیر ، یک مسئله کاملاً جداگانه برای بررسی است. اما آنچه مورد اختلاف نیست ، تشکیل پرونده اخیر مدیرعامل آدام آرون برای فروش 1. 25 متر در سهام AMC است که با قیمت فعلی سهام ، نزدیک به 48 میلیون دلار است. در انصاف با آدام آرون ، او با قصد فروش خود مقدم بوده است ، اما هنوز این سؤال را ایجاد می کند: اگر او نمی خواهد دست الماس داشته باشد ، چرا شما باید؟

در اینجا 10 مورد برتر که ممکن است بخواهید درباره AMC در نظر بگیرید قبل از تصمیم گیری برای نگه داشتن.

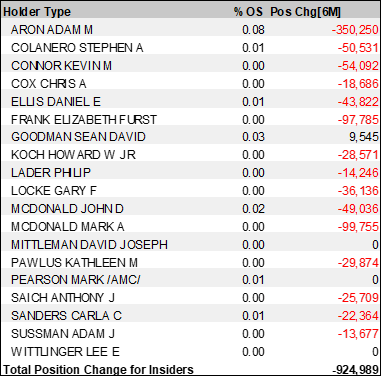

1. سایر خودیها در حال فروش هستند

آدام آرون تنها سهام AMC را بارگیری نمی کند. خودیها قرار گرفتن در معرض AMC توسط~925K shares over the past 6 months. Keep in mind this is net of additional stock grants, so they’ve actually sold more. I’m also excluding the>30 میلیون سهام فروخته شده توسط فروشگاه های سهام که از نظر فنی به عنوان خودی واجد شرایط هستند. این رقم فقط به محض تکمیل فروش کامل سهام 1. 25 متر خود ، به طور قابل توجهی بالاتر خواهد رفت.

از طرف دیگر ، خودیها در مجموع کمتر از 5 /5 ٪ از شرکت را در اختیار دارند. این زیر مالکیت متوسط برای یک شرکت بزرگ است و باید پرچم های قرمز در مورد تراز مدیریت با سهامداران را بالا ببرد.

2. برنامه ریزی املاک: پرداخت مالیات بالاتر در حالی که وارونه روی میز می گذارد

در جدیدترین تماس های کنفرانس ، آدام آرون فاش کرد که دلیل فروش وی "برنامه ریزی املاک" است زیرا اکنون 67 سال سن دارد. در حالی که این حرکت برنامه ریزی املاک مطمئناً از نظر متنوع سازی و مدیریت ریسک معقول است ، احتمالاً از نظر بدهی مالیاتی ، حداقل براساس قوانین فعلی برنامه ریزی املاک ، بهینه نیست.

از نظر فنی محتاطانه ترین کاری که می توانید برای کاهش بدهی مالیاتی خود انجام دهید این است که اجازه می دهد تا سهام به ارث برده شود. هرگونه افزایش ارزش که بین زمان خرید سهام تا زمان مرگ رخ داده است ، مالیات نمی شود. وراث شما پس از آن سهام را با هزینه جدید در اختیار خواهند داشت. علاوه بر این ، اگر سهام قبل از مرگ شما به طرز چشمگیری بیشتر حرکت کند ، وراث شما می توانند برای یک بادگیر معنی دار وارد شوند.

برای روشن شدن ، من آدم آرون را برای فروش سهام خود غافل نمی کنم. من شخصاً معتقدم که او کار محتاطانه را از منظر برنامه ریزی املاک انجام داد با توجه به اینکه سهام در آن تجارت می کند و او در زندگی خود قرار دارد. فقط جالب است که او اکنون تصمیم گرفت تا با توجه به پیامدهای فوری مالیاتی و تحقق بخشیدن به صعود بالقوه در AMC ، برنامه املاک خود را تنظیم کند (با فرض اینکه میمون ها درست هستند).

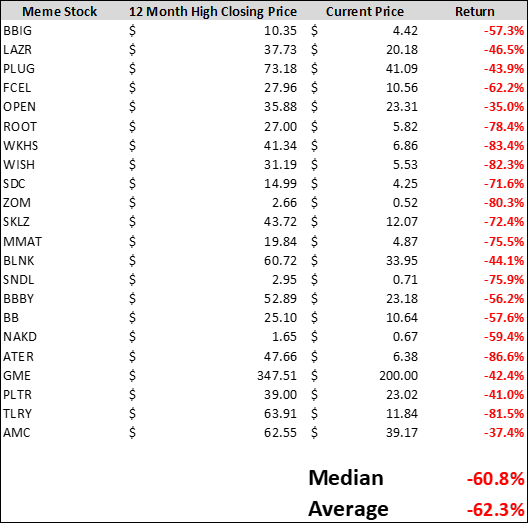

3. تعقیب معاملات Meme خوب کار نکرده است

جدول زیر فقط طعم نتایج است که سهام Meme ارائه می دهد وقتی سعی می کنید بازده آنها را تعقیب کنید. این بیش از هر دلیل دیگر این است که سرمایه گذاران باید مراقب سرمایه گذاری در سهام باشند که قبلاً به وضعیت "Meme" رسیده است. من لزوماً نمی گویم این سهام نمی توانند به دنبال آن کار کنند ، اما این احتمال وجود دارد که بهترین سرمایه در این نام احتمالاً قبلاً اتفاق افتاده باشد. با توجه به این که بسیاری از سرمایه گذاران خرده فروشی که قبلاً توسط معاملات ضعیف سهام Meme سوزانده شده اند ، پیدا کردن سرمایه افزایشی جدید برای ورود به این نام ها سخت تر می شود.

منبع: سرمایه ژستالت

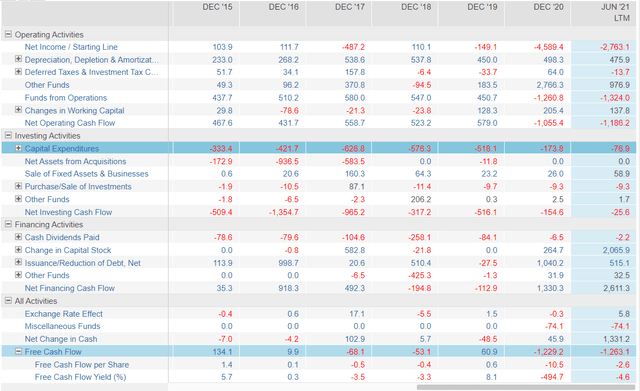

4- احتمالاً رقیق شدن آینده

AMC به احتمال زیاد صدور سهام برای رفع ساختار سرمایه انجام نشده است.

منبع: FactSet ، AMC SEC FILINGS

همانطور که در بالا مشاهده شد ، بالاترین AMC FCF که تاکنون تولید شده است در سال 2015 بود که این شرکت 134 متر تولید کرد. حتی سخاوتمند بودن و فقط استفاده از capex تعمیر و نگهداری~100 متر (این بدان معنی است که شرکت برای رشد سرمایه گذاری نمی کند) ، بهترین سال AMC فقط 479 متر در تولید جریان نقدی آزاد بوده است. اکنون که این شرکت در نتیجه بدهی همه گیر تازه اضافه شده 100 میلیون هزینه بیشتر پرداخت می کند ، معقول است که تخمین زده شود که حداکثر پتانسیل تولید FCF AMC فقط است~300-400 متر در یک بازیابی کامل (که بار دیگر فقط Capex تعمیر و نگهداری را فرض می کند).

با بیان این همه ، 15-20 سال طول می کشد تا AMC به طور کامل بدهی خود را بپردازد ، و مدیریت برای انجام این کار باید سرمایه گذاری را برای رشد فدا کند.

با توجه به جایی که سهام در حال تجارت است ، این همه حس را در جهان ایجاد می کند تا AMC سهام بیشتری را برای رفع ساختار سرمایه خود صادر کند. این کار محتاطانه است. اما اگر یک سهامدار موجود هستید ، قصد دارید کمتر از این شرکت برخوردار باشید.

5- احتمال کم فشار کوتاه

بنابراین بسیاری از پایان نامه های میمون / Meme برای فشار کوتاه حول محور استدلال چرخیده است ، اما شرایط درست نیست.

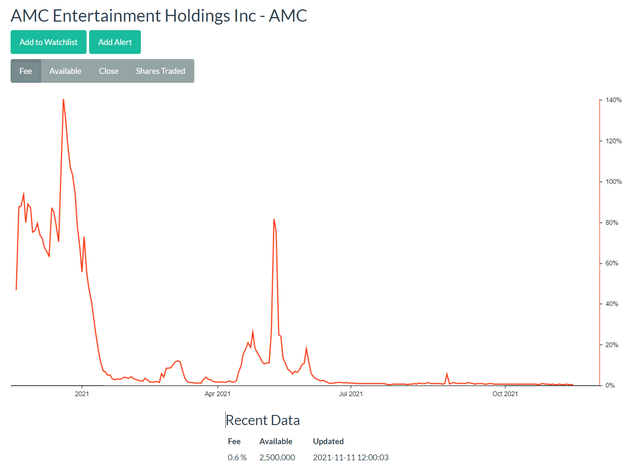

اول ، روزهای پوشش در کمتر از 2 روز بسیار کم است. این بدان معنی است که شورت ها به راحتی می توانند برای پوشش موقعیت خود بر اساس حجم معاملات سهام ، به راحتی تلاش کنند. حتی اگر میمون ها بتوانند سهام را فشار دهند ، پس از پایان خرید اجباری ، تجمع موجود در سهام نسبتاً کوتاه خواهد بود (دوباره ، بیش از 2 روز طول نمی کشد).

دوم ، هزینه وام گرفتن سهام بسیار کم است و در واقع در ماه های اخیر پایین تر حرکت کرده است (به نمودار IBORR IBKR در زیر مراجعه کنید). این فشار بسیار کمی به شلوارک برای تجدید نظر در موقعیت آنها وارد می کند.

سوم ، علاقه کوتاه AMC حتی در 10 شرکت برتر برای شرکت های دارای بیش از 1B در بازار نیست. اگر واقعاً می خواستید برای فشار دادن بازی کنید ، شرکت های دیگری نیز پیش از AMC (از جمله CNK) وجود دارند که دارای شناور کمتری ، حجم کمتری هستند ، روزهای بالاتر برای پوشش و نرخ وام بالاتر که باعث می شود کاندیداهای کوتاه کوتاه بهتر شودبشر

6. علاقه خرده فروشی کاهش می یابد

برای کار کردن در تجارت سهام Meme ، به جریان سرمایه مطلوب نیاز دارد و این تنها با افزایش علاقه از جمعیت سرمایه گذاری خرده فروشی همراه است. همانطور که می توانید از لینک زیر بکشید ، به نظر می رسد علاقه رسانه های اجتماعی به AMC در ماه ژوئن به اوج خود رسیده است و از آن زمان تاکنون در روند نزولی بوده است. هنگام افزودن این امر به سرمایه گذاری ضعیف از تعقیب نام Meme ، بیشتر از این نیست که بهترین روزهای معاملاتی در پشت سهام باشد.

7. پاپ کورن به سختی سوزن را جابجا می کند

من به مدیریت AMC برای تلاش برای یافتن راه هایی برای متنوع سازی تجارت برای توجیه ارزش فعلی سهام ، اعتبار زیادی می دهم. جدیدترین ابتکاری که مورد توجه معنی دار قرار گرفته است ، تلاش AMC برای ورود به تجارت پاپ کورن است. در حالی که در سطح این حرکت به معنای استراتژیک است ، من باید با دیدگاه مدیرعامل Cinemark موافق باشم که این فقط احتمالاً سوزن را برای AMC (پیوند به نظرات) منتقل نمی کند.

بازار پاپ کورن آماده برای خوردن فقط است~1. 5b در ایالات متحده در حالی که بخش مایکروویو است~850 متربزرگترین و تأسیس بیشترین مارک ها فقط توانسته اند ضبط کنند~10-15 ٪ سهم بازار (دولت صنعت پاپ کورن). با فرض اینکه AMC می تواند این موفقیت را در هر دو بخش تکرار کند (~10 ٪ سهم بازار) و کسب حاشیه مشارکت معقول (20 ٪) ، AMC در بهترین حالت برای کسب 50 میلیون دلار افزایشی در EBITDA است. این در مقایسه با EBITDA پیش از ثبت نام 800 میلیون دلار و 400 میلیون دلار+ در هزینه سود سالانه نیست. همچنین ، به خاطر داشته باشید که این تجزیه و تحلیل موفقیت کامل در این سرمایه گذاری تجاری جدید را بر عهده دارد. به احتمال زیاد آنها از این پیش بینی های گل سرخ کوتاهی می کنند. بازار پاپ کورن بسیار رقابتی است و شرکت های کالایی مصرفی با تجربه به مراتب بیشتر و جیب های عمیق تر از AMC وجود دارند که برای محافظت از مارک های خود سرمایه گذاری می کنند.

8. اصول صنعت LT قوی نیستند

نه به نکته ای که قبلاً درباره AD Nauseam نوشته شده است ، اما فروش سینمای سینما قبل از همه گیر به سرعت در حال رشد نبود. نکته اینجاست که صنعت سینمای سینما یک صنعت بالغ و شرکتهای بالغ است که در آن صنعت نباید از نوع رشد ارزش رشد استفاده کنند.

برای کسانی که هنوز آگاه نیستند، از سال 2010 تا 2019، این صنعت تنها با افزایش درآمد~3. 5٪ CAGR. بیشتر این رشد ناشی از افزایش فروش غذا و نوشیدنی و «سایر درآمدها» بود در حالی که فروش بلیت نسبتاً راکد تا کاهش بود. گرایش های پس از همه گیری به سمت پخش، مستقیم به پخش، انتشار دوگانه و پنجره های نمایشی باریک تر، همگی بر خلاف نرخ رشد بلندمدت در صنعت کار می کنند. برخی از تحلیلگران Wall St. فقط می بینند که صنعت 90٪ به جایی که قبل از کووید بود باز می گردد.

9. ارزش نامعقول بالا

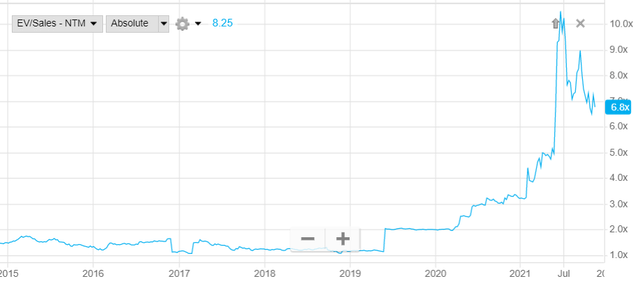

دریافتم که سرمایه گذار امروزی چندان به ارزش گذاری اهمیتی نمی دهد، اما شایان ذکر است که انتشار سهام و بدهی AMC برای مبارزه با همه گیری منجر به این شده است که شرکتی با ۵ برابر ارزش شرکت قبل از همه گیری معامله می کند. اگر فکر می کنید که AMC می تواند 5 برابر EBITDA و جریان نقدی را که در سال 2019 انجام داد تولید کند، شاید بتوانید شروع به بررسی ارزش فعلی کنید.

برای مقایسه، من فروش EV/NTM را برای AMC و CNK (نزدیک ترین همتای AMC) نیز درج کرده ام. با وجود اینکه CNK از نظر تاریخی بازدهی بهتر، جریان نقدی بالاتر و حاشیه عملیاتی بالاتری نسبت به AMC ایجاد کرده است، نمودار ارزش گذاری بسیار ضعیف تر و معقول تری را برای CNK در مقابل AMC مشاهده خواهید کرد.

ارزش سازمانی AMC

فروش EV/NTM AMC

فروش EV/NTM CNK

10. بازگشت به میانگین نشان دهنده نزولی مواد است

بازگشت به میانگین یک موضوع کاملاً مستند، تکراری و قدرتمند در بازارهای مالی است. در حالی که بازگشت به میانگین می تواند برای زمان دشوار باشد، قطعاً نباید آن را نادیده گرفت.

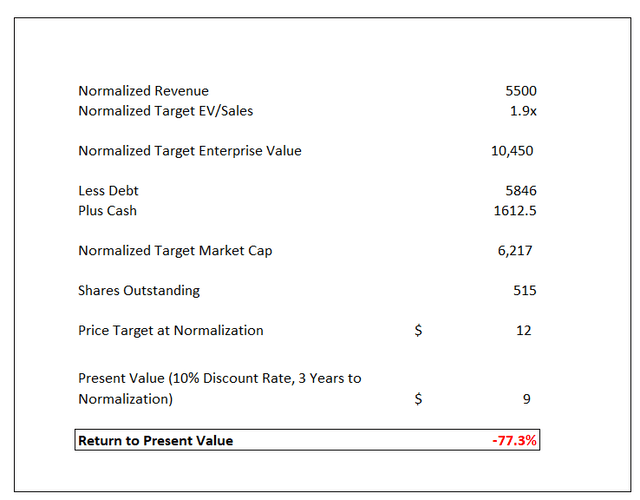

اگر AMC به ارزش عادی شده (1. 9 برابر EV/Sales) با درآمد عادی (5500 میلیون دلار) معامله شود، AMC 12 دلار ارزش خواهد داشت. اگر 3 سال طول بکشد تا به یک نرخ اجرا عادی بازگردید و بازده سهام مورد نیاز است~10٪، AMC در شرایط ارزش فعلی فقط باید در معامله باشد~9 دلار. این بیش از 75 درصد کاهش نسبت به قیمت فعلی است.

منبع: سرمایه ژستالت

دلایل خوش بینی

در حالی که راه اندازی AMC بر اساس آنچه امروز می دانیم فوق العاده به نظر نمی رسد، مدیر عامل Adam Aron و تیمش ثابت نیستند. این کاملاً ممکن است که یکی از ابتکارات فعلی یا آینده AMC بتواند تأثیر بزرگی داشته باشد. با توجه به جایی که سهام در حال معامله است، باید یک پیروزی مادی باشد، اما اتفاقات عجیب تری در تجارت و مطمئناً در این بازار صعودی فعلی رخ داده است.

نتیجه

من کاملاً درک می کنم که چرا برخی از سرمایه گذاران "تسلیم الماس" را به عنوان نشان افتخار می دانند. اما زمانی که افرادی که شرکت را بهتر می شناسند، میزان قرار گرفتن در معرض سهام خود را کاهش می دهند، احتمالاً عاقلانه است که نگاهی دقیق تر به آنچه دارید بیندازید.

I recommend selling AMC as I see>75% نزولی در سهام (بر اساس تجزیه و تحلیل ارزشیابی نرمال شده در بالا).

این مقاله توسط

آموزش تحلیل گری...

ما را در سایت آموزش تحلیل گری دنبال می کنید

برچسب :

نویسنده : ملیکا زارعی

بازدید : 61