- آموزش امواج رابرت بالان الیوت

- cryptocurrency بعدی برای منفجر شدن در سال 2022

- با افزایش سهم لوکس ، براساس آخرین داده های قیمت معاملات Kelley Blue Book ، قیمت های جدید در ماه نوامبر رکورد بالایی دارد

- FP Markets Account Demo: چگونه می توان از آن با تجارت استفاده کرد؟- یک آموزش سریع

- سبد سرمایه گذاری خود را بسازید

- 15 قانون معاملاتی ویکتور اسپراندو برای جلوگیری از اشتباه و دستیابی به بازدهی چشمگیر

- نحوه خرید سهام Google: سرمایه گذاری در سهام غول فناوری

- رالی بزرگ Smallcap. 5 رهبر و عقب مانده برتر.

- پنج اشتباه بزرگ از سرمایه گذاران "Do-It-Yourour"

- مسیرهای عصبی

آخرین مطالب

امکانات وب

پیشرفت فن آوری باعث توسعه دارایی های جدید با هدف تحقق کارکردهای پول شده است. جایگزینی پول سنتی (فیزیکی یا دیجیتال) با این دارایی های جدید می تواند به معنای آن باشد که از جمله بسیاری دیگر از تغییرات دیگر ، حداقل بخشی از روند ایجاد پول فراتر از چارچوب تنظیم شده فعلی است. در این زمینه ، دو رویکرد مکمل در اتحادیه اروپا پدیدار می شود: از یک سو ، تنظیم بازارهای رمزهای رمزنگاری شده توسط نمایندگان خصوصی. از طرف دیگر ، تهیه مستقیم توسط بخش دولتی دارایی دیجیتال جایگزین. مقامات اسپانیایی همچنین از نظر نظارتی و نظارتی نسبت به اهمیت روزافزون رمزنگاری ها واکنش نشان داده اند.

تحلیل و بررسی

معرفی

شهروندان و شرکت ها به عنوان وسیله ای برای پرداخت پول نقد ، تهیه شده توسط بانک مرکزی یا پول دیجیتال تحت قالب های مختلف مانند سپرده یا پول الکترونیکی ، تهیه شده توسط اشخاص تنظیم شده خصوصی استفاده می کنند.

پیشرفت فن آوری باعث توسعه دارایی های جدید با هدف تحقق کارکردهای پول شده است: واحد حساب ، وسایل پرداخت و ذخیره ارزش ، همه در همان زمان. اینها ویژگی های پول نقد ، مانند حریم خصوصی ، با پول های دیجیتال ، مانند امنیت به عنوان مثال امنیت یا امکان انجام معاملات بزرگ را به راحتی ترکیب می کند. در سالهای اخیر ، صدها گزینه دیگر ، واقعی یا بالقوه پدید آمده اند ، از جمله بیت کوین یا ترازو-دییم.

جایگزینی پول سنتی (فیزیکی یا دیجیتال) با این دارایی های جدید می تواند به معنای آن باشد که از جمله بسیاری دیگر از تغییرات دیگر ، حداقل بخشی از روند ایجاد پول فراتر از چارچوب تنظیم شده فعلی است. این پیامدهای مستقیم از نظر حمایت از مصرف کننده دارد ، به همین دلیل اقدامات نظارتی تقریباً در هر کشور مورد بحث قرار می گیرد. علاوه بر این ، اگر به طور گسترده ای از پول فیات ترجیح داده شود ، می تواند حاکمیت پولی را تهدید کند: کنترل پول می تواند تا حد زیادی در دست بانک مرکزی و نهادهای تنظیم شده متوقف شود.

در این زمینه ، دو رویکرد مکمل در اتحادیه اروپا پدیدار می شود ، که اتحادیه اروپا به دنبال ایجاد یک چارچوب انعطاف پذیر اما پایدار است که تضمین محافظت از مصرف کننده و سایر کالاهای عمومی مانند ثبات مالی ، حاکمیت پولی یا نوآوری مالی را تضمین می کند.

- از یک طرف ، تنظیم بازارهای رمزنگاری های رمزنگاری شده توسط نمایندگان خصوصی ، چه در کاربردهای استاندارد تر (انتقال دیجیتال اوراق بهادار یا حقوق) و هم در کسانی که پیامدهای سیاست پولی دارند. در همین راستا ، کمیسیون اروپا اخیراً پیشنهاد خود را برای بازارهای آیین نامه رمزنگاری (MICA) منتشر کرده است.

- از طرف دیگر ، تهیه مستقیم توسط بخش دولتی دارایی دیجیتال جایگزین ، که امکان ترکیب مزایای شکل جدیدی از پول دیجیتال را فراهم می کند ، ضمن حفظ کنترل مستقیم و غیرمستقیم بانک مرکزی در تعیین این امرپایه پولی و عرضه پول.

در این مقاله ، ما مفهوم و واقعیت فعلی دارایی های رمزنگاری شده و نشانه های پرداخت را معرفی می کنیم. ما همچنین برخی از جزئیات را در مورد ابتکارات نظارتی فعلی ارائه خواهیم داد.

مقاله به شرح زیر ساختار یافته است: در بخش 1 ، ما رمزهای رمزنگاری را تعریف می کنیم ، یک طبقه بندی ساده ارائه می دهیم و بر تکامل نشانه های پرداخت تمرکز می کنیم. سپس ، در بخش 2 ، ما یک مرور کلی از پاسخ نظارتی در سطح بین المللی و اروپا ارائه می دهیم. بخش 3 اولین قدم ها را در جهت تهیه احتمالی توسط بخش دولتی دارایی دیجیتال جایگزین ارائه می دهد. سرانجام ، بخش 4 خلاصه ای از پاسخ های نظارتی و نظارتی در اسپانیا را ارائه می دهد.

(1) طبقه بندی دارایی های رمزنگاری و تکامل نشانه های پرداخت

(1. 1) طبقه بندی دارایی های رمزنگاری

در حال حاضر ، هیچ تعریف رسمی مشترکی برای رمزنگاری های رمزنگاری وجود ندارد. موسسات مالی مختلف ، مانند ECB ، FSB ، IOSCO ، EBA ، ESMA تعریفی از خودشان دارند. با این حال ، برخی از عناصر در این تعاریف همزمان هستند ، یعنی (1) استفاده از نوعی فناوری توزیع شده توزیع شده برای ضبط دارایی ، (2) ماهیت خصوصی دارایی ، که نه توسط یک مقام عمومی صادر می شود و نه تضمین می شود و(3) استفاده از دارایی برای اهداف پرداخت یا سرمایه گذاری.

دارایی های رمزنگاری شده به طور گسترده ای را می توان به دو دسته تقسیم کرد: از یک طرف ، نشانه های پرداخت. از طرف دیگر ، نشانه های سرمایه گذاری و ابزار.

- نشانه های پرداخت ، همچنین به عنوان ارز رمزنگاری شناخته می شوند ، اولین کسی بودند که با ظاهر بیت کوین در سال 2008 با هدف خدمت به هدف وسایل پرداخت ظاهر شدند. همانطور که در بخش بعدی توضیح داده می شود ، نشانه های پرداخت می توانند "بدون حمایت" یا "پشتیبان" باشند.

- نشانه های سرمایه گذاری و ابزار اساساً از یک نمایندگی دیجیتالی از حقوق تشکیل شده و در سال 2017 استفاده می شود. نشانه های سرمایه گذاری به دارنده حق مشارکت در سود دارایی یا صادرکننده اساسی را به دارنده اعطا می کنند. نشانه های ابزار می توانند دسترسی به یک سرویس خاص فعلی یا آینده نگر یا اپراتورهای خوب یا پاداش را برای خدماتی که ارائه می دهند امکان پذیر کند.

(1. 2) نشانه های پرداخت

گزینه های دیگر برای پول عمومی که توسط یک دولت حمایت می شود ، در تاریخ رایج بوده است. آنها معمولاً در لحظه هایی که افزایش سریع تقاضا یا اعتبار وجود دارد ، به دست می آورند ، یا برخی از نمایندگان معتقدند که می توان وسیله ای مؤثرتر پرداخت و ذخیره ارزش را فراتر از کنترل یک مقام پولی متمرکز و مقررات بانکی موجود ایجاد کرد.

به همین مناسبت ، در سال 2008 با بحران مالی بود که ایده های ایجاد یک وسیله غیرمتمرکز خصوصی برای پرداخت کشش را به دست آورد و منجر به تولد بیت کوین شد. بیت کوین یک نشانه پرداخت "بدون پشت" است. نشانه های پرداخت "بدون پشت" روی هیچ دارایی اساسی یا حق خدمت به عنوان ضمانت احتمالی حساب نمی شوند. از آنجا که آنها نیز تحت کنترل یک مقام عمومی نیستند ، آنها مستعد ابتلا به نوسانات بالقوه بالا هستند ، که به شدت امکان خدمت آنها را برای ارائه اهداف وسیله پرداخت یا ذخیره ارزش ایجاد می کند.

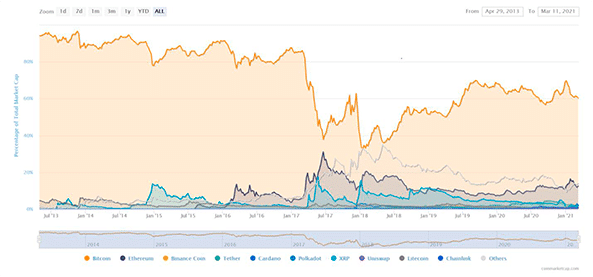

علیرغم نوسانات بالقوه ، این نوع دارایی ها مستلزم آن است ، از سال 2011 ، با توجه به موانع ورود کم به این بازار ، تعداد قابل توجهی از ابتکارات دیگر وارد بازار شده اند. این گزینه ها بهتر به عنوان Altcoin شناخته می شوند (اصطلاحی که برای اشاره به همه نشانه های پرداخت "غیر پشتیبان" غیر از بیت کوین استفاده می شود). در حال حاضر ، طبق گفته CoinmarketCap ، 4،219 ارز ارز ذکر شده وجود دارد که ارزش بازار سرمایه مشترک 1. 5 تریلیون دلار (0. 9 تریلیون دلار مطابق با بیت کوین است). با این وجود ، همانطور که در شکل 2 نشان داده شده است ، اگرچه بیت کوین از نظر سرمایه گذاری در بازار هنوز نشانه پرداخت "غیر حمایت" است ، اما سهم نسبی آن کاهش یافته است. دلیل غالب بیت کوین با تأثیرات شبکه مرتبط است: وقتی یک نشان پرداخت برای اولین بار وارد بازار می شود ، شبکه آن کوچکتر از آن است و بنابراین ، کاربران به عنوان مزایای زیادی در شرکت در این ابتکار عمل نمی کنند ،حتی وقتی این ابتکارات جدید بر برخی از محدودیت های بیت کوین غلبه می کند (عرضه محدود ، مصرف بیش از حد انرژی و غیره)

به منظور جلوگیری از نوسانات بیش از حد نشانه های پرداخت "بدون حمایت" ، بعداً ارزهای رمزنگاری شده بعداً ظاهر شدند. نشانه های پرداخت "پشتیبان" به پشتوانه نوعی ضمانت یا حق بر دارایی یا بیش از یک صادرکننده شناسایی شده متکی هستند و معمولاً به عنوان "stablecoins" شناخته می شوند. از نظر ما ، این یک اصطلاح گمراه کننده است که به طرز ماهرانه ای برای ارائه اهداف تجاری معرفی شده است. در واقع ، وجود برخی از دارایی ها یا ادعاهای مربوط به صادرکننده برای خدمت به عنوان ضمانت ، دلالت بر این ندارد که ارزش دارایی رمزنگاری پایدار خواهد بود. تا آنجا که نه ثبات و نه قابلیت استفاده تضمین نمی شود ، این دارایی ها بیشتر از "پایدار" نیستند و نه "سکه" واقعی.

در اصل سه نوع مکانیسم تثبیت برای نشانه های پرداخت "پشتیبان" وجود دارد. اول ، می توان از ارزهای رسمی موجود حمایت کرد. این مورد سکه USD (پایه سکه) است که به دنبال یک گیره 1: 1 با دلار آمریکا پشتیبانی می شود. دوم ، یک نشانه پرداخت می تواند توسط سایر نشانه های پرداخت پشتیبانی شود ، این مورد Tether است. سرانجام ، سایر نشانه های پرداخت ، معروف به "الگوریتمی" ، از هیچ دارایی دیگری به عنوان ضمانت استفاده نمی کنند ، بلکه به منظور تنظیم ارزش خود ، نشانه ها را ایجاد یا نابود می کنند.

تمام نشانه های پرداخت شده "پشتیبانی شده" در بالا ، حداقل برای فعلاً ، از مقیاس نسبتاً محدودی هستند. با این حال ، در ژوئن سال 2019 ، انجمن Libra یک تصویر سفید را به نمایش گذاشت که ویژگی های یک نشان پرداخت "پشتیبان" ، معروف به Libra ، که در سال 2020 راه اندازی می شود و این پتانسیل رسیدن به مقیاس جهانی را خواهد داشت (انجمن Libra بودبا حمایت ده ها شرکت ، فعال ترین یکی از آنها فیس بوک است که انتظار می رفت از تمام منابع موجود در دسترس خود برای ارتقاء پروژه استفاده کند). ترازو توسط سبد ارز و سایر دارایی های امن مانند اوراق بهادار خزانه داری ایالات متحده پشتیبانی می شود. تعدادی از سرپرستان و تنظیم کننده های مالی بلافاصله از خطرات احتمالی ثبات مالی که چنین ابتکار عمل می تواند منجر شود ، نگران شدند. این تأثیر روشنی هم در عضویت در انجمن LIBRA داشت (تا اکتبر 2019 ، تعدادی از اعضا از این انجمن مانند پی پال ، eBay ، Mastercard ، Stripe ، Visa یا Mercadopago) خارج شدند. در ژانویه سال 2020 ، انجمن LIBRA از یک نشان پرداخت حمایت شده توسط یک سبد ارز به ترکیبی از یک نشان پرداخت که توسط یک ارز واحد (به عنوان مثال ، ≋usd ، ≋eur ، ≋gbp و غیره) پشتیبانی می شود ، حرکت کرد ویک سکه چند ارز (LBR) که توسط یک سبد رمزنگاری واحد ارز خود پشتیبانی می شود. بنابراین ، "پروژه DIEM" دوباره با یک سیستم پرداخت جدید با دامنه گسترده ای شبیه به یک شکل جدید از پول خصوصی است ، اگرچه شک و تردید در مورد "سکه" چند سطحی LBR باقی مانده است.

(1. 3) خطرات اصلی نشانه های پرداخت

از سال 2018 ، هیئت ثبات مالی (FSB) کار خود را برای در نظر گرفتن خطرات برای ثبات مالی از دارایی های رمزنگاری انجام داد. کار آن به این نتیجه رسید که بر اساس اطلاعات موجود ، رمزنگاری های رمزنگاری در آن زمان ریسک مادی برای ثبات مالی جهانی ایجاد نمی کنند. با این حال ، همچنین در نظر گرفت که با توجه به سرعت تحولات بازار ، نظارت هوشیار مورد نیاز است.

حقیقت این است که سهم ارزهای رمزنگاری شده در معاملات پرداخت جهانی هنوز حاشیه ای است. امروزه ، ارزهای رمزنگاری شده عمدتاً با اهداف سرمایه گذاری ، به طور کلی از ماهیت بسیار سوداگرانه استفاده می شوند.

با این وجود ، نیاز روشنی برای نظارت بر تکامل این ابتکارات وجود دارد ، که در نهایت می تواند خطرات قابل توجهی برای ثبات مالی ایجاد کند. فراتر از نوسانات ارزش ، که می تواند خطرات خود را از دیدگاه حفاظت از سرمایه گذار در نظر بگیرد ، انواع دیگر خطرات باید به اندازه کافی مورد توجه قرار گیرند ، یعنی:

- ریسک های پولشویی و تأمین مالی تروریسم. با ارائه ناشناس بودن و وسایل دیجیتالی برای کار ، ارزهای رمزنگاری شده توسعه بازارهای غیرقانونی آنلاین را تسهیل کرده است. طبق تجزیه و تحلیل دانشگاه سیدنی 1 ، از طریق بیت کوین ، در فعالیت های غیرقانونی حدود 76 میلیارد دلار استفاده شده است. در آن زمان ، این 46 ٪ از معامله بیت کوین بود که 26 ٪ از کاربران بیت کوین درگیر آن بودند.

- خطرات ثبات مالی. به گفته بانک مرکزی اروپا ، اگر از دارایی های رمزنگاری به عنوان فروشگاهی از ارزش استفاده می شد ، می توانند مکانیسم انتقال سیاست پولی را مختل کنند. از دیگر دلایل دیگر ، زیرا اگر از stablecoin ها به عنوان فروشگاهی از ارزش استفاده می شد ، این امر باعث افزایش تقاضا برای دارایی های ایمن می شود ، که به نوبه خود می تواند منجر به کمبود دارایی های واجد شرایط برای عملیات سیاست های بانک مرکزی مانند خرید دارایی و عملیات بازار آزاد شود. 2

- خطرات قانونی با توجه به عدم وجود چارچوب نظارتی که می تواند مکانیسم های محافظت در برابر نقض یک قرارداد را فراهم کند. مهمتر از این ، در برخی موارد ، مانند بیت کوین ، عدم وجود صادرکننده (شخص حقوقی مسئول صدور) ، همانطور که در بخش 2 توضیح داده شده است ، چالش های دیگری را ایجاد می کند.

- از دست دادن کلیدهای خصوصی. برای جلوگیری از واسطه ها ، معاملات رمزنگاری شده به یک کلید خصوصی نیاز دارد ، که شخصی است و در صورت از دست دادن قابل بازیابی نیست. طبق برخی تخمین ها ، حدود 20 ٪ بیت کوین ها به طور غیرقابل تحمل از بین می روند.

- مصرف انرژی. فرآیند "استخراج" بیت کوین به انرژی قابل توجهی نیاز دارد. این باعث افزایش نگرانی های زیست محیطی می شود.

(2) پاسخ نظارتی

(2. 1) FSB در ارزهای رمزپایه

در ژوئن سال 2019 ، G20 از هیئت ثبات مالی (FSB) خواست تا موضوعات نظارتی مطرح شده توسط "به اصطلاح stablecoins جهانی" را بررسی کند. نتیجه یک سند مشورتی بود که در آوریل 2020 منتشر شد ، که در میان دیگران شامل لیست ده "توصیه سطح بالا" بود که به دنبال "ارتقاء مقررات ، نظارت و نظارت مداوم و مؤثر" بودند.

این موارد شامل توصیه ای برای تنظیم و نظارت بر استابله های جهانی ، برای اعمال الزامات نظارتی متناسب با خطرات مورد نظر آنها ، برای اطمینان از اینکه ترتیب Stablecoin برنامه های قوی برای بازیابی و وضوح دارد ، و به طور مهم ، "جایی که از یک استابلکوین استفاده می شود به طور گسترده ای استفاده می شود. برای اهداف پرداخت ، مقامات باید ارزیابی کنند که آیا حفاظت یا حمایت های سازگار با ابزارهای مشابه مناسب است. در صورتی که یک ترتیب جهانی stablecoin برای چنین استبلی حقوقی حق بازخرید را ارائه دهد ، چنین رستگاری باید با نرخ های قابل پیش بینی و شفاف مبادله ، از جمله ، جایی که مقامات آن را مناسب می دانند ، با همبستگی با ابزارهای مشابه که به طور گسترده برای اهداف پرداخت استفاده می شود ، باشد. "این توصیه در ارزیابی پیشنهادات نظارتی فعلی در اروپا بسیار مهم خواهد بود.

(2. 2) اظهارات مشترک شورای اتحادیه اروپا ، کمیسیون اروپا و پنج کشور بزرگ عضو اتحادیه اروپا

قبل از اینکه کمیسیون اروپا با پیشنهاد قانونگذاری خود برای ایجاد یک چارچوب جامع تنظیم شده با رمزهای رمزنگاری (MICA) ، برخی از نهادهای اتحادیه اروپا و کشورهای عضو پیام واضحی را به دنیای خارج و مروج Crypto-Ideas با پتانسیل قرار دهند ، با این پتانسیل ارائه دادند. ثبات مالی در معرض خطر. این مورد اعلامیه مشترک توسط شورای اتحادیه اروپا و کمیسیون ، 5 دسامبر 2019 بود ، جایی که بیان شد که "هیچ گونه" stablecoin "جهانی نباید عملکرد را در اتحادیه اروپا آغاز کند تا چالش های قانونی ، نظارتی و نظارتیو خطرات به اندازه کافی شناسایی و مورد توجه قرار گرفته است. "

این بیانیه پس از بیانیه مشترک صادر شده توسط وزرای دارایی پنج کشور بزرگ عضو اتحادیه اروپا ، آلمان ، فرانسه ، ایتالیا ، هلند و اسپانیا ، در تاریخ 11 سپتامبر 2020 ، چند هفته قبل از انتشار پیشنهاد میکا ، دنبال شد. در بیانیه پنتا ، تعدادی از اصول را ذکر کرده است که در آن هر آیین نامه ای در مورد "دارایی های رمزنگاری شده توسط دارایی" (نشانه های پرداخت "پشتیبان" ، به دنبال اصطلاحات ما) باید مبتنی بر این باشد:

- هر واحد از رمزنگاری با دارایی که ایجاد شده است ، باید با نسبت 1: 1 با ارز فیات تعهد شود.

- دارایی های واجد شرایط برای ذخیره ، محدود به سپرده ها ، واریز شده در یک موسسه اعتباری تأیید شده توسط اتحادیه اروپا یا کسری برای دارایی های بسیار نقدینگی ، منوط به حفاظت های مناسب است.

- دارایی های واجد شرایط برای ذخیره باید به یورو یا ارز یک کشور عضو اتحادیه اروپا تبدیل شود ، به طور جداگانه از سایر ذخایر نگهداری می شود و برای جلوگیری از ریسک نرخ ارز غیر قابل کنترل است.

- برای دارایی های دارایی دارایی که برای اهداف پرداخت به طور گسترده مورد استفاده قرار می گیرد ، کاربران باید ادعای مستقیمی در مورد ذخیره و صادرکننده داشته باشند تا کاربر بتواند در هر لحظه و با ارزش ، رمزنگاری شده توسط دارایی را بازخرید کند.-به مناقصه قانونی.

- کلیه نهادهایی که به عنوان بخشی از طرح رمزنگاری دارایی دارایی در اتحادیه اروپا فعالیت می کنند ، قبل از شروع هرگونه فعالیت در اتحادیه اروپا ثبت می شوند

(2. 3) میکا

همانطور که در مقدمه ذکر شد ، دو رویکرد مکمل در اتحادیه اروپا به عنوان پاسخی از سوی بخش دولتی به افزایش اهمیت ارزهای رمزپایه پدید آمده است. اولین مورد کاملاً نظارتی است: یک بازار جدید به مجموعه جدیدی از قوانین نیاز دارد.

در سپتامبر گذشته ، کمیسیون اروپا ، به عنوان بخشی از استراتژی مالی دیجیتال خود ، پیش نویس جامع پیش نویس مقررات مربوط به دارایی های رمزنگاری ، که به عنوان میکا نیز شناخته می شود ، ارائه داد. MICA قصد دارد "چارچوب اروپا را برای صدور و تجارت انواع مختلف نشانه های رمزنگاری" هماهنگ کند. به طور خاص ، MICA تعهداتی را در مورد صادرکنندگان دارایی های رمزنگاری و ارائه دهندگان خدمات قابل مقایسه با مواردی که برای بخش مالی اعمال می شود ، تعیین می کند ، اما با ویژگی های خطر خاص آنها سازگار است. این پیشنهاد چهار هدف اصلی دارد: i) ارائه یقین قانونی ، ب) ایجاد قوانین یکنواخت برای صادرکنندگان دارایی های رمزنگاری و ارائه دهندگان خدمات ، iii) جایگزین کردن چارچوب های ملی موجود و IV) ایجاد قوانینی برای به اصطلاح "stablecoins".

این پیشنهاد شامل هرگونه دارایی رمزنگاری است که توسط سایر ابزارهای قانونگذاری (ابزارهای مالی ، پول الکترونیکی ، سپرده ها و سپرده های ساختاری و غیره) مورد توجه قرار نمی گیرد یا توسط بانک مرکزی اروپا صادر می شود. همچنین لازم به ذکر است که صدور نشانه های پرداخت غیرمتمرکز مانند بیت کوین نیز فراتر از محدوده آیین نامه است ، زیرا هیچ صادرکننده مرکزی وجود ندارد که به آنها تعهدات تحمیل شود. پیشنهاد قانونگذاری این موضوع را فقط از طریق تنظیم ارائه دهندگان خدمات رمزنگاری و دارایی ارائه می دهد. ما ممکن است نتوانیم صدور بیت کوین را تنظیم کنیم ، اما مطمئناً می توانیم فعالیت های کسانی را که مبادله می کنند ، آنها را ذخیره کنیم یا به مشتریان توصیه کنیم در عملیات بیت کوین آنها را تنظیم کنیم.

با توجه به این نکته ، میکا از یک طرف ، دارایی های رمزنگاری شده را به طور کلی متمایز می کند ، که برای آن شامل مجموعه خاصی از قوانین است ، و از طرف دیگر ، آنچه را که آن را نشانه های مرجع دارایی (هنر) و نشانه های پول الکترونیکی می نامد (EMT) ، که برای آن نوع دیگری از مقررات سختگیرانه تر پیش بینی شده است. با تکیه بر طبقه بندی ارائه شده در بخش 3 ، به طور کلی رمزنگاری های رمزنگاری با نشانه های پرداخت "بدون حمایت" مطابقت دارند ، در حالی که ART و EMT با نشانه های پرداخت "پشتیبان" مطابقت دارند.

با توجه به تمام دارایی های رمزنگاری که هنر یا EMT نیستند ، یعنی نشانه های پرداخت "غیر حمایت" که قبلاً تحت پوشش مقررات مالی قبلی قرار نگرفته اند ، آیین نامه پیشنهادی مستلزم آن است که این موارد توسط نهادهای حقوقی صادر شود ، نه لزوماً در اروپا ، به دنبال اینانتشار یک مقاله سفید ، مگر اینکه آنها در مجموعه ای از استثنائات قرار بگیرند. این تصویر سفید نیازی به تأیید قبلی مقامات نخواهد داشت. تعدادی از الزامات رفتاری نیز به صادرکنندگان تحمیل می شود ، که برای کسانی که عادت به مقابله با الزامات MIFID II دارند بسیار آشنا خواهد بود.

البته ، میکا همچنین نشانه های پرداخت "پشتیبان" را نیز در بر می گیرد ، همچنین در دنیای مالی به عنوان stablecoins اشتباه می شود. همانطور که قبلاً نیز گفته شد ، اینها انواع خاصی از دارایی های رمزنگاری هستند که ویژگی ویژه آنها این است که آنها با استفاده از مکانیسم های تثبیت کننده مختلف بر اساس ذخیره دارایی ، برای حفظ یک مقدار پایدار استفاده می کنند. تفاوت بین دو مفهوم ایجاد شده توسط MICA در این است که ، در حالی که در مورد EMT مکانیسم پایداری مربوط به یک ارز واحد است ، هنر برای حفظ یک ارزش پایدار "با مراجعه به ارزش چندین ارز فیات که مناقصه قانونی هستند ،یک یا چند کالا یا یک یا چند قسمت رمزنگاری یا ترکیبی از چنین دارایی ". این مفهوم سبد چند منظوره است که تاکنون در مذاکرات در شورای اتحادیه اروپا بسیار مشکل ساز بوده است.

پیشنهاد کمیسیون در نظر می گیرد که EMT بسیار شبیه به پول الکترونیکی است-در واقع ، EMT پول الکترونیکی به نظر می رسد-که قبلاً توسط یک دستورالعمل تنظیم شده است (EMD2). از نظر مهم ، فقط موسسات پول اعتباری یا الکترونیکی مجاز به صدور EMT خواهند بود و مصرف کنندگان حق صادر کننده را برای بازپرداخت PAR دارند. به عبارت دیگر ، اگر شما صاحب یک پول الکترونیکی مرتبط با یورو باشید ، همیشه حق دارید یورو خود را از صادرکننده ، تقریباً رایگان و به همان روشی که پی پال باید در واقع بازپرداخت کند ، برگردانیدیورو مانده یورو در حساب پی پال شما. درک اهمیت این نیاز دشوار است: در بالای انگیزه های حفاظت از مصرف کننده ، تضمین می کند که هیچ ایجاد پولی در روند صدور و تجارت EMT صورت نمی گیرد.

از طرف دیگر ، هنر تحت پیشنهاد کمیسیون متفاوت تنظیم می شود. هر شخص حقوقی که در اتحادیه اروپا تأسیس شده است (توجه داشته باشید که الزام اضافی) می تواند یک هنر را با توجه به مجوز قبلی مقامات صالح ملی صادر کند ، که نگاهی دقیق به نسخه گسترده یک کاغذ سفید که از آنها لازم است ، خواهد داشت. در این فرآیند ، بانک مرکزی اروپا نظر خود را صادر می کند که الزام آور نخواهد بود.

هم برای ART و هم برای EMT ، پیشنهاد مقررات شامل الزامات اضافی در هنگام دستیابی به مقیاس خاص و "قابل توجه" شدن است.

همانطور که در بالا ذکر شد ، آیین نامه پیشنهادی همچنین ارائه دهندگان خدمات Crypto-Asset را نیز در بر می گیرد ، که در مورد کنترل ابتکاراتی مانند بیت کوین ، از اهمیت بالایی برخوردار است ، جایی که فقدان یک صادرکننده متمرکز باعث می شود مکانیسم های کنترل بر روی عوامل مبادله ای ایجاد شود.، ذخیره یا مشاوره به مشتریان در مورد این نوع دارایی ها. در مجموع هشت نوع خدمات تعریف شده است ، از جمله حضانت و اداره به نمایندگی از اشخاص ثالث ، عملکرد سیستم عامل های معاملاتی یا تبادل دارایی های رمزنگاری شده برای ارزهای رسمی یا سایر دارایی های رمزنگاری. به منظور ارائه خدمات رمزنگاری ، شرکت ها نیاز به دریافت مجوز قبلی از مقامات ملی دارند. این مجوز سپس در سراسر اتحادیه معتبر خواهد بود. موسسات اعتباری و همچنین شرکت هایی که قبلاً مجاز به ارائه خدمات مشابه تحت MIFID هستند ، نیازی به چنین مجوزهای قبلی نخواهند داشت.

(2. 4) مذاکره در شورا

مذاکرات در شورای سطح اتحادیه اروپا پس از انتشار این پیشنهاد سال گذشته به سرعت آغاز شد و هنوز هم ادامه دارد. 3 گرچه این پیشنهاد شامل یک گام مثبت مثبت است ، که اتحادیه اروپا را در صدر آیین نامه در دارایی های رمزنگاری قرار می دهد ، اما برخی از اصلاحات ممکن است در مورد نیاز به روشن شدن بیشتر طبقه بندی رمزنگاری ، به پیشنهاد فعلی ضروری باشد. دارایی ها ، اهمیت فرآیندهای نظارتی و اطلاع رسانی به ویژه در مورد اعلان های کاغذ سفید یا نیاز به تقویت چارچوب پیشنهادی برای هنر برای جلوگیری از اختلالات احتمالی ثبات مالی.

در 19 فوریه 2021 ، بانک مرکزی اروپا نظر حقوقی خود را صادر کرد ، که در آن می داند که هم هنر و هم EMT "بعد تعویض پولی قابل توجهی" دارند. هنرها نسبت به EMT خطر ثبات مالی بالاتری دارند ، زیرا آنها به احتمال زیاد جایگزین های پول موجود هستند. در واقع ، برخلاف پول الکترونیکی ، که در یورو یا سایر ارزهای رسمی مشخص شده است ، هر هنر می تواند فرقه خاص خود را داشته باشد. صادرکنندگان هنر میکا برای کاهش الزامات نظارتی نسبت به EMT. به طور خاص ، صادرکنندگان نیازی به داشتن موسسه اعتباری یا مجوز موسسه الکترونیکی ندارند ، و اگرچه هر دو نوع دارایی از نظر ثبت اجباری در اروپا ، شفافیت یا مدیریت ذخیره ، تحت مقررات دقیق قرار دارند (در صورت تعریف آنها بالاتربه عنوان "مهم") ، دارندگان هنر لزوماً ادعای مستقیمی در مورد صادرکننده یا ذخیره نخواهند داشت. از نظر ما این بسیار مشکل ساز است. براساس پیشنهاد فعلی ، MICA دسته جدیدی از ابزارهای پرداخت را ایجاد می کند که با الزامات فعلی چنین ابزاری در قوانین مالی اروپا مطابقت ندارد (Read ، PSD2 یا EMD2).

علاوه بر این ، در مورد پیامدهای قوانین پیشنهادی کمیسیون در مورد مدیریت ذخیره از نظر تفکیک بانکی (تعویض سپرده برای ارزهای رمزپایه ، افزایش هزینه بودجه برای بانکها ، از جمله دیگر اثرات) و در بازارهای اوراق قرضه دولتی ، شک و تردید وجود دارد ، به طور بالقوه باعث می شودتکه تکه شدن بازارهای بدهی حاکمیتی در یورو در صورت رسیدن به یک هنر به سطح قابل توجهی.

همچنین در مورد احتمال داوری نظارتی شک و تردید وجود دارد: کافی است که حداقل درصد ارز یا دارایی دیگری را در استخر پشتیبان ارز رمزنگاری شامل شود تا آن را از یک نشان پول الکترونیکی به یک دارایی ارجاع داده شود. اینها در حال حاضر در مذاکرات شورا مورد بررسی قرار می گیرند.

(3) پاسخ مستقیم: ارائه توسط بخش عمومی یورو دیجیتال

مکمل تنظیم ارزهای رمزنگاری خصوصی ، ارائه مستقیم توسط بخش دولتی دارایی دیجیتال جایگزین است که می تواند برای اهداف پرداخت ، به ویژه مرزی استفاده شود. این می تواند در ضمن حفظ تأثیر بانک مرکزی در تعیین عرضه پول ، مزایای شکل جدیدی از پول دیجیتال را ترکیب کند.

این بحث از اولین اعلامیه LIBRA در سال 2019 تسریع شده است. در 2 اکتبر 2020 ، بانک مرکزی اروپا اولین گزارش کارگروه سطح بالا خود را در ارزهای دیجیتال بانک مرکزی منتشر کرد. در حالی که هنوز تصمیمی در مورد طراحی ارز نهایی گرفته نشده است ، بانک مرکزی اروپا برخی از ویژگی های مورد نظر را بیان کرده است: این یک ارز جهانی در دسترس (که توسط شهروندان و مشاغل مورد استفاده قرار می گیرد) است اما واسطه بخش خصوصی است. این امر باعث می شود تا شهروندان دسترسی مستقیم به حساب های موجود در بانک مرکزی داشته باشند. انتشار این گزارش اول یک رویکرد تا حدودی حاکمیتی را برجسته می کند ، که CBDC را به عنوان ابزاری برای استقلال استراتژیک از ارائه دهندگان خدمات پرداخت خارجی یا صادرکنندگان بالقوه خصوصی ارائه می دهد. با این وجود نباید فراموش کرد که در حالی که تنظیم رمزنگاری های رمزنگاری یا صدور ارز دیجیتال بانک مرکزی موضوعات بسیار فنی است ، اما آنها سیاسی کمتری ندارند. انواع مختلفی از مقررات مربوط به رمزنگاری ، یا طرح های مختلف CDBC ، احتمالاً پیامدهای قابل توجهی در سیاست دارند ، به عنوان مثال از نظر نقشی که یورو در خارج از کشور-یا سایر ارزها ، خصوصی یا عمومی ، در اروپا بازی می کند-بلکه از نظرنقش واسطه های مالی ، دسترسی به پول عمومی یا امنیت ملی.

(4) اقدامات اتخاذ شده در اسپانیا در زمینه های نظارتی و نظارتی

مقامات اسپانیایی همچنین تکامل دارایی های رمزنگاری شده و تأثیر احتمالی آنها را بر حمایت از سرمایه گذاران و ثبات مالی ، اتخاذ تعدادی از اقدامات نظارتی و نظارتی ، همانطور که در زیر توضیح داده شده است ، پیگیری کرده اند.

(4. 1) اقدامات نظارتی

Banco de España (BDE) و Comisión Nacional del Mercado de Valores (CNMV) ، در ظرفیت های نظارتی مربوطه ، به ترتیب دو بیانیه مشترک را در 8 فوریه 2018 و 9 فوریه 2021 به تصویب رسانده اند. هر دو جمله بر روی رمزهای رمزنگاری متمرکز شده اند ، به طور خاص ذکر بیت کوین (آخرین موردی که به اتر نیز اشاره شده است).

بیانیه اول تعدادی از خطرات مربوط به دارایی های رمزنگاری شده ، یعنی نوسانات شدید سرمایه بازار آنها ، عدم تنظیم و نظارت ، مشکلات ناشی از ویژگی های مرزی بسیاری از این دارایی ها را نشان می دهد ، پتانسیل از دست دادن همه اینهاسرمایه سرمایه گذاری شده و عدم وجود اطلاعات کافی و شفاف برای سرمایه گذاران. این بیانیه اشاره ویژه ای به "پیشنهادات اولیه سکه" ، وسیله ای برای افزایش بودجه با صدور انواع مختلف نشانه ها دارد.

بیانیه دوم که بر اساس همان اصول ساخته شده است ، اصرار بر عدم تنظیم مقررات تا زمان نهایی شدن مذاکرات در مورد میکا و تنظیم مقررات ، خطر بالای این نوع سرمایه گذاری ها ، پیچیدگی آنها ، دستکاری احتمالی در مکانیسم های تعیین قیمت ،پذیرش بسیار محدود از دارایی های رمزنگاری به عنوان وسیله پرداخت و خطرات ناشی از از دست دادن رمزهای عبور.

(4. 2) اقدامات نظارتی

به منظور اعطای مقامات نظارت ملی با اختیارات بیشتر در حالی که مقررات میکا هنوز در حال مذاکره است ، حکم سلطنتی 5/2021 ، از 12 مارس ، اختیارات جدیدی را به CNMV اعطا کرد و به این موسسه اجازه داد تا به فرایندهای مجوز یا انواع دیگری از اداری ارائه دهدکنترل تبلیغات رمزنگاری را کنترل می کند. این همچنین به CNMV اجازه می دهد هشدارهایی راجع به خطرات و ویژگی های این دارایی ها در تبلیغات معرفی کند. به این ترتیب ، دولت اسپانیا تضمین می کند که مرجع نظارتی از اختیارات کافی در اختیار خود باشد تا از فعالیتهای نادرست به مصرف کنندگان جلوگیری کند.

مهمتر از آن که در بالا ذکر شد ، دولت انتظار دارد امسال از طریق پارلمان انتقال به قانون اسپانیا از بخش پنجم ضد پولشویی ، که تا آنجا که مربوط به رمزهای رمزنگاری شده است ، به عنوان نهادهای واجب باشد ، مشمول ثبت نام است. با BDE ، مجموعه ای از ارائه دهندگان خدمات Crypto-Asset مانند کسانی که مبادله ارز مجازی را برای مناقصه قانونی یا سایر دارایی های رمزنگاری و همچنین ارائه دهندگان خدمات حضانت کیف پول الکترونیکی ارائه می دهند.

نتیجه گیری

در این مرحله و به گفته چندین منبع ، مانند FSB ، Cryptoassets از نظر حمایت از سرمایه گذاران بیشتر مسائل بالقوه ایجاد می کند. نظارت دقیق بر تکامل توسط مقامات دولتی از اهمیت بالایی برخوردار است ، که باید در حالت ایده آل با اقدامات پیشگیرانه همراه باشد. این مورد ، به عنوان مثال ، از رویکرد دوگانه انجام شده در اتحادیه اروپا ، که ترکیبی از یک پاسخ نظارتی (با تنظیم پیشنهادی میکا) با تجزیه و تحلیل احتمال راه اندازی یورو دیجیتال است. اقدامات در سطح ملی ، مانند موارد اتخاذ شده در اسپانیا ، برای حمایت از تلاش های مقامات اروپایی نیز برای اطمینان از کنترل ثبات مالی بسیار مهم است و سرمایه گذاران به اندازه کافی هشدار داده و توسط مقامات دولتی هشدار داده و محافظت می شوند.

منابع

Coinmarket Cap ، یکی از وب سایت های ردیابی قیمت برای دارایی های رمزنگاری.

anteproyecto de ley ، por la que se modifica la 10/2010 ، de 28 de abril ، de prevención del blanqueo de capitals y de la finaliación del terrorismo ، y se transponen directivas de la uniopea eniropea de materia de prevención de blanqueo de postres yFinanciación del تروریسم.

شان فولی ، جاناتان R. Karlsen ، Talis J. Putnns ، (2019) "رابطه جنسی ، مواد مخدر و بیت کوین: چه میزان فعالیت غیرقانونی از طریق ارزهای رمزپایه تأمین می شود؟"

جودیت آرنال مارتین ، ماریا اوژنیا منوندز-موورن و قالبهای خاویر موزوز. دفتر تجزیه و تحلیل فنی و مالی دبیرخانه کل خزانه داری اسپانیا ، وزارت دارایی و تحول دیجیتال.

1 شان فولی ، جاناتان R. Karlsen ، Talis J. Putnns ، (2019) "جنس ، مواد مخدر و بیت کوین: چه میزان فعالیت غیرقانونی از طریق ارزهای رمزنگاری شده تأمین می شود؟"

2 Stablecoins: پیامدهای مربوط به سیاست های پولی ، ثبات مالی ، زیرساخت های بازار و پرداخت و نظارت بانکی در منطقه یورو. سریال های کاغذی گاه به گاه ، کارگروه رمزنگاری ECB.

3 در روند تصمیم گیری ، مذاکرات موازی در پارلمان اروپا صورت می گیرد. این مقاله به طور انحصاری مذاکرات شورا را شامل می شود که نویسندگان نماینده اسپانیا هستند.

این مقاله را به اشتراک بگذارید

پرونده های پیوست شده به این محتوای elcano

- ARI41-2021-Menendezmoran-Munoz-Qo-Vadis-Bitcoin (. pdf)

آخرین اخبار را از طریق ایمیل دریافت کنید

سقوط SVB: آیا همه بانک ها از نظر سیستماتیک بزرگ هستند؟

توسط Enrique Feás ، Miguel Otero Iglesias ، José Juan Ruiz ، Federico Steinberg ، Eesto Talvi ، Jorge Tamames // ارسال شده در 22 مارس 2023

جنگ فناوری ایالات متحده و چین و تأثیرات آن بر اروپا

توسط Enrique Feás // ارسال شده در 28 فوریه 2023

نوشته شده توسط جودیت آرنال مارتین

نوشته شده توسط María Eugenia Menéndez-Morán

نوشته شده توسط قالبهای خاویر موزوز

ما را در رسانه های اجتماعی دنبال کنید:

آموزش تحلیل گری...

ما را در سایت آموزش تحلیل گری دنبال می کنید

برچسب :

نویسنده : ملیکا زارعی

بازدید : 32