- آموزش امواج رابرت بالان الیوت

- cryptocurrency بعدی برای منفجر شدن در سال 2022

- با افزایش سهم لوکس ، براساس آخرین داده های قیمت معاملات Kelley Blue Book ، قیمت های جدید در ماه نوامبر رکورد بالایی دارد

- FP Markets Account Demo: چگونه می توان از آن با تجارت استفاده کرد؟- یک آموزش سریع

- سبد سرمایه گذاری خود را بسازید

- 15 قانون معاملاتی ویکتور اسپراندو برای جلوگیری از اشتباه و دستیابی به بازدهی چشمگیر

- نحوه خرید سهام Google: سرمایه گذاری در سهام غول فناوری

- رالی بزرگ Smallcap. 5 رهبر و عقب مانده برتر.

- پنج اشتباه بزرگ از سرمایه گذاران "Do-It-Yourour"

- مسیرهای عصبی

آخرین مطالب

امکانات وب

در طول سال گذشته، تنوع با دو چالش بسیار متفاوت روبرو بوده است. از یک طرف، از آنجایی که سهام - و به ویژه سهام ایالات متحده - در طول سال 2019 به رشد خود ادامه دادند، ما شاهد افزایش نارضایتی از تنوع هستیم. در 25 سال گذشته، سرمایه گذاران به گزینه های مختلفی از جمله صندوق های تامینی، بازارهای خصوصی و دارایی های واقعی اختصاص داده اند تا بازده مورد انتظار را در عصر کاهش نرخ های بهره تثبیت کنند و در عین حال میزان قرار گرفتن در معرض سهام عمومی خود را محدود کنند. با این حال، برای بسیاری از صاحبان دارایی، زمانی که تخصیص های جایگزین بالاتر به عملکرد بهتری نسبت به یک سبد سنتی 60/40 یا همتایان آنها منجر نشد، این تمرین با ناامیدی مواجه شد.

از سوی دیگر، فروش خشونت آمیز در سه ماهه اول 2020 روشن کرد که بسیاری از سرمایه گذاران آنقدر که فکر می کردند سبد سهام خود را متنوع نکرده اند. در حالی که نوآوری های مالی بی شمار دارایی ها و استراتژی های جدید را برای سرمایه گذاری فراهم کرده است، بسیاری از آنها عمدتاً منابع سنتی بازده را تحت برچسب های جدید بسته بندی می کنند، اغلب با هزینه بالاتر و با شفافیت بیشتر. در نتیجه، در شرایط بحرانی، آنها نتوانستند مزایای مورد انتظار را در زمانی که بیشتر مورد نیاز بودند، ارائه دهند.

در این مقاله، ما به بررسی تنش ها پیرامون تنوع می پردازیم. اول، ما مورد تنوع پرتفوی را در زمینه محیط بازار 2020 تقویت می کنیم. دوم، ما به طور سیستماتیک نقص در تخصیص ها و استراتژی های رایج را که به منظور تنوع بخشیدن است، بررسی می کنیم. کاستی های آنها منعکس کننده مشکل ذاتی در تنوع مهندسی است که می تواند در برابر بحران مقاومت کند. با استقبال از این چالش، ما سه نکته را برای فرآیند سرمایه گذاری برجسته می کنیم: شناخت و اندازه گیری مناسب ریسک و بازده، پذیرش اطلاعات گسترده و مجموعه فرصت ها، و پیچیدگی در ساخت سبد. در این فرآیند، ما نمونه های معاصر مرتبط با مدیریت مجموعه کل و انتخاب استراتژی های فردی را ارائه می کنیم.

چالش های متنوع سازی

یکی از تهدیدات معاصر برای تنوع ، ترس از دست دادن نیست. در سالهای اخیر ، سرمایه گذاران برای تعقیب عملکرد قوی سهام آمریكا با فشار فزاینده ای روبرو شده اند ، زیرا بازارها بارها و بارها "شرط یك عاملی برای رشد" را پاداش داده اند. 1 برای نشان دادن ، شکل 1 نشان می دهد که از زمان GFC ، سهام رشد بزرگ ایالات متحده آمریکا از طیف گسترده ای از دارایی های دیگر از جمله سایر سهام ، اوراق قرضه ، کالاها و ارزها بهتر عمل کرده است. سرمایه گذاران که به این بخش باریک بازار توجه نکرده اند ، تحت تأثیر قرار گرفته اند و سؤالاتی راجع به زنده ماندن طولانی مدت میزبان تخصیص ها و استراتژی ها ، از جمله سهام غیر ایالات متحده ، EM و سهام و همچنین گزینه های دیگر ایجاد می کنند.

شکل 1: "شرط یک فاکتور در بازار"

بازده اضافی سالانه 10 ساله ، دارایی های منتخب

نمودار بازده اضافی سالانه 10 ساله را در سال 2019 بازده اضافی بیش از پول نقد را ارائه می دهد. سهام عدالت و حاکمیت سابق. بازده اوراق بهادار دلار است. رشد کلاه بزرگ ایالات متحده نشان دهنده نمونه کارها در کلاه بزرگ ، بالا/p از کتابخانه داده های فرانسوی کن است. فقط برای اهداف مصور. سرمایه گذاری در هر شاخص امکان پذیر نیست. بازده منعکس کننده تجارت واقعی یا حساب های واقعی نیست و هزینه های معامله را شامل نمی شود. هر برنامه سرمایه گذاری فرصتی برای ضرر و همچنین سود دارد. کارایی گذشته ضمانتی برای نتایج آینده نیست. منابع: محاسبات Acadian بر اساس بلومبرگ ، (درآمد ثابت ، ارز و کالاها) ، MSCI (شاخص های سهام) ، کتابخانه داده های فرانسوی کن (رشد بزرگ در ایالات متحده).

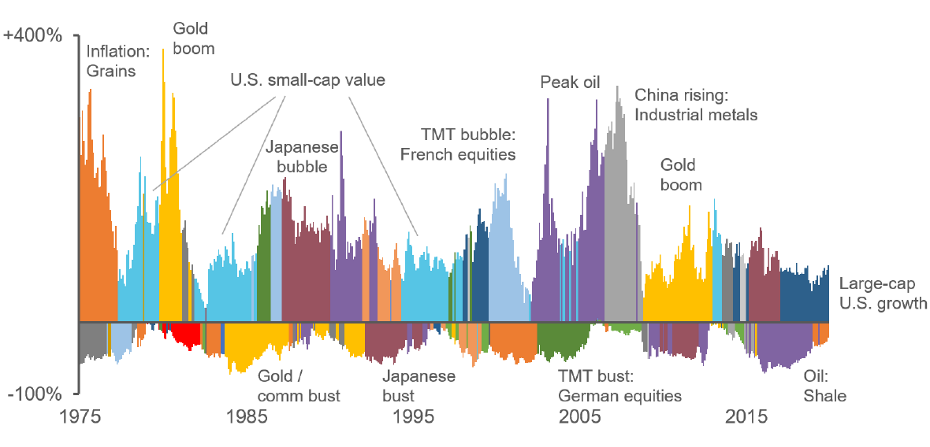

همانطور که در تحقیقات قبلی بحث کرده ایم ، عملکرد پس از GFC از سهام رشد ایالات متحده در موفقیت اساسی آنها در سالهای اخیر پایه گذاری شده است. بیش از حد ، این روند به شک و تردید در مورد خرد تنوع خود ، نشان دهنده یک اشتباه رفتاری طبیعی است. زمینه طولانی مدت یادآوری های قانع کننده ای از اهمیت همیشه سبز متنوع سازی را ارائه می دهد. شکل 2 یک تصویر رنگارنگ را نشان می دهد ، و بهترین و بدترین عملکرد را در طی دوره های چهار ساله نورد از اواسط دهه 1970 نشان می دهد. از این منظر ، عملکرد اخیر از رشد بزرگ در کلاه به خصوص در طول مدت یا بزرگی به ویژه غیرمعمول به نظر نمی رسد. دارایی های متنوع ، از جمله کالاها و انواع دیگر سهام ، از دوره های موفقیت قابل مقایسه برخوردار بوده اند. علاوه بر این ، نمودار به ما یادآوری می کند که با تغییر شرایط ، ممکن است به سرعت در حال حاضر به سرعت تحت تأثیر قرار بگیرد.

شکل 2: خطرات تعقیب عملکرد گذشته

بهترین و بدترین مجریان (پنجره های نورد 4 ساله) در زمینه تاریخی بلند مدت ، دارایی های منتخب

نمودار بازده اضافی تجمعی حداکثر و مین را به صورت نقدی از طریق شرایط USD بیش از 4 ساله ویندوزهای نورد با استفاده از استراتژی های کلاس چند طبقه آکادی ، جهان از سهام ، اوراق قرضه ، ارز و کالاها ارائه می دهد. عدالت و حاکمیت سابق U. S. بازده اوراق قرضه دلار است. اوراق بهادار رشد و ارزش ایالات متحده منعکس کننده پرتفوی بزرگ/کوچک/کوچک/کم B/P از کتابخانه داده های فرانسوی KEN است. فقط برای اهداف مصور. بازده منعکس کننده تجارت واقعی یا حساب های واقعی نیست و هزینه های معامله را شامل نمی شود. هر برنامه سرمایه گذاری فرصتی برای ضرر و همچنین سود دارد. کارایی گذشته ضمانتی برای نتایج آینده نیست. منابع: محاسبات Acadian بر اساس بلومبرگ ، (درآمد ثابت ، ارز و کالاها) ، MSCI (شاخص های سهام) ، کتابخانه داده های فرانسوی کن (رشد و ارزش ایالات متحده).

اپتیک در مقابل اقتصاد

دومین چالش برای تنوع این است که بسیاری از استراتژی ها و دارایی های جایگزین محبوب بیش از تغییر اقتصاد ، نوری اوراق بهادار سرمایه گذاران را تغییر می دهند. سه دلیل اصلی وجود دارد. اولین مورد این است که بسیاری از متنوع گفته شده به یک مجموعه باریک از رانندگان بازده معمولی متکی هستند. ما می توانیم مشکل را از طریق استراتژی های حق بیمه خطر جایگزین (ARP) و صندوق های پرچین نشان دهیم ، که نشان دهنده رویکردهای متضاد برای دستیابی به هدف مشترک تولید جریان های بازده غیر مرتبط است. صندوق های پرچین ظاهراً عملکرد مبتنی بر مهارت را از طریق وسایل نقلیه مات ، پرهزینه و غیرقانونی ارائه می دهد. ARP ها فرضیه ای را نشان می دهند که بازده های غیر مرتبط با جمع کردن چندین حق ریسک متنوع و غیر سنتی که از طریق ابزارهای شفاف ، ارزان و مایع ارائه می شود ، می توان به دست آورد.

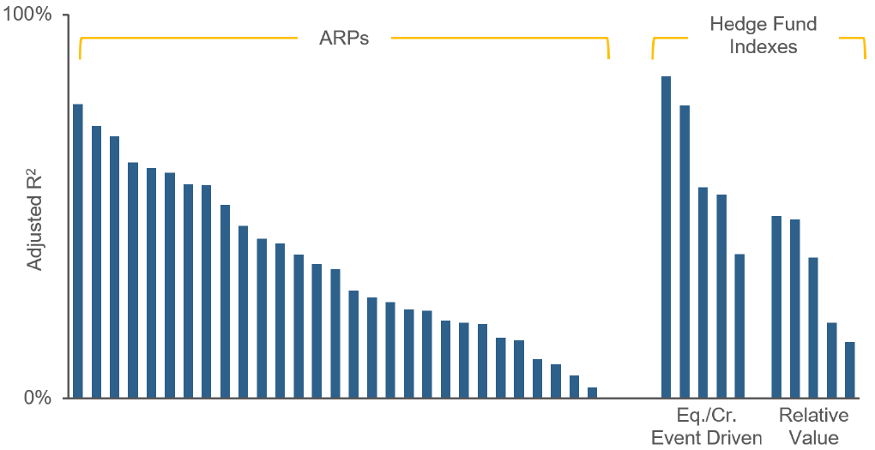

شکل 3 نشان می دهد که ، با وجود هدف ، بسیاری از صندوق های ARP و پرچین به شدت به رانندگان عملکرد معمولی متکی هستند. محور Y نمودار درصد تغییرات بازده استراتژی را اندازه گیری می کند که می توانیم فقط با چند عامل مهم توضیح دهیم: خزانه داری ایالات متحده ، سهام بازار توسعه یافته و اجرای عمومی از ارزش سهام ، حرکت و اندازه. 2

شکل 3: اعتماد به نفس گزینه های بازگشت به منابع متعارف بازگشت

درصد تغییرات بازده توضیح داده شده توسط بازار سهام DM (به علاوه ارزش معادله ، MOM ، اندازه) و اوراق قرضه

نمودار مربع های تنظیم شده R را از رگرسیون استراتژی/شاخص بازده اضافی ماهانه در سهام ، ارزش ، ارزش ، اندازه و عوامل حرکت در CAP با وزن DM ارائه می دهد ، همانطور که در کتابخانه داده های فرانسوی کن یافت می شود و اوراق قرضه خزانه داری 10 ساله بر اساس داده های موجود ازژوئیه 1990 - مارس 2020. ARPS نمایانگر استراتژی های حق بیمه جایگزین انتخاب شده انتخاب شده توسط Acadian بر اساس انواع معیارهای عینی و ذهنی ، از جمله طول تاریخ داده های موجود است. شاخص های HFR سنگدانه های بازده صندوق های تامینی جمع آوری و تجزیه و تحلیل توسط Hedge Fund Research ، Inc. اطلاعات اضافی ممکن است از HFR در دسترس باشد. منبع: محاسبات Acadian بر اساس داده های کتابخانه داده های فرانسوی کن ، بلومبرگ ، Evestment. فقط برای اهداف مصور و آموزشی. نمایشگاه برای نشان دادن نتایج سرمایه گذاری تولید شده توسط یک نمونه کارها واقعی در نظر گرفته نشده است. سرمایه گذاری مستقیم در هر فهرست امکان پذیر نیست. نتایج گذشته نشانگر نتایج آینده نیست.

در میان ARP ها ، ناهمگونی قابل توجهی را مشاهده می کنیم. با اطمینان ، بسیاری از استراتژی ها به سمت راست بازده دارند که مدل انتساب ساده نمی تواند توضیح دهد. اما در سمت چپ ، ما چندین ARP را می بینیم که مدل انتساب ساده بیش از 50 ٪ از تغییرات بازده را در طول زمان به رغم توضیحات استراتژی مربوط به همبستگی کم با کلاس های دارایی سنتی ، ساخت و سازهای طولانی/کوتاه و معیارهای مبتنی بر پول نشان می دهد. در بین شاخص های منتخب صندوق پرچین ، ما دوباره قدرت توضیحی بسیار بالا را مشاهده می کنیم ، و نشان می دهد که سبک های ارزش رویداد و نسبی نسبت به بسیاری از سرمایه گذاران انتظار می رود ، جریان های کمتری را ارائه می دهند.

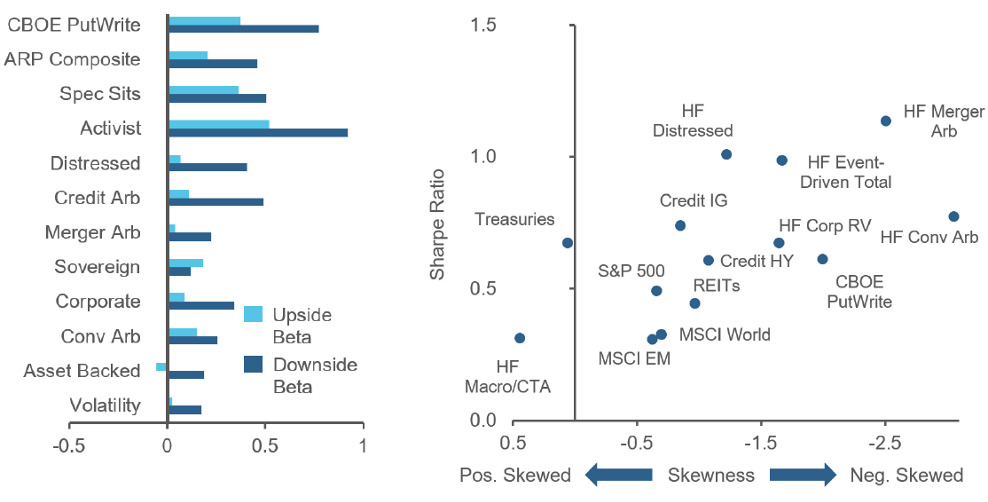

مشکل دوم این است که بسیاری از گزینه های دیگر قرار گرفتن در معرض بازار غیرخطی را نشان می دهند. در نتیجه ، به نظر می رسد که آنها کلاسهای دارایی سنتی را در شرایط عادی متنوع می کنند اما وقتی بازارها تحت استرس هستند با آنها همگام سازی می شوند. پانل سمت چپ شکل 4 نمایشی در زمینه ARPS و شاخص های صندوق پرچین از تجزیه و تحلیل قبلی ارائه می دهد. نمودار نشان می دهد که بتاس در طی ماهها محاسبه می شود که بازار سهام از نظر مادی فراتر می رود و با افزایش بازار سهام محاسبه می شود. این عدم تقارن وارونه شبیه به قرار گرفتن در معرض ایجاد شده توسط گزینه های نوشتن فهرست گزینه ها است ، استراتژی که به بیمه نامه در برابر کاهش بازار می رسد و در آن مشخصات بازده غیر خطی یک ویژگی طراحی ذاتی است.

شکل 4: یک خطر موذی-قرار گرفتن در معرض بازار غیرخطی

بتاس صعودی و نزولی (سمت چپ) و نسبت شارپ در مقابل پوستی (راست)

نمودار سمت چپ: Betas منعکس کننده رگرسیون خطی پراکنده بازده اضافی شاخص CBOE S& P 500 Putwrite ، شاخص های HFRI و نمونه کارها کامپوزیت به همان اندازه وزن استراتژی های انتخاب شده ARP در بازده اضافی S& P 500 است. هر دو نمودار: محاسبات مبتنی بر بازده ماهانه در دسترس از ژانویه 1990 - مارس 2020. منابع: محاسبات Acadian بر اساس داده های بلومبرگ (شاخص های HFRI/X ، S& P 500 ، S& P ایالات متحده آمریکا اوراق قرضه 710 سال ، MSCI World و EM ، CBOE S& P 500 PutWite) ، Bloomberg Barclays (ایالات متحده IG و US HY اعتبار) ، Evestment (داده ARP). منابع فهرست: S& P کپی رایت (ج) 2020 ، خدمات مالی استاندارد و Poor LLC. کلیه حقوق محفوظ است. MSCI کپی رایت MSCI 2020. کلیه حقوق محفوظ است. منتشر نشدهاختصاصی به MSCI. شاخص های HFR سنگدانه های بازده صندوق های تامینی جمع آوری و تجزیه و تحلیل توسط Hedge Fund Research ، Inc. اطلاعات اضافی ممکن است از HFR در دسترس باشد. فقط برای اهداف مصور و آموزشی. سرمایه گذاری مستقیم در هر فهرست امکان پذیر نیست. نتایج گذشته نشانگر نتایج آینده نیست.

برای ARP ، این تجزیه و تحلیل فرضیه بتا هوشمند را برای تولید یک جریان بازده قابل اعتماد با هم با استفاده از روشهای ساده و شفاف با هم به طور قابل قبول و غیرقابل توصیف ، با هم وجود دارد. در طی یک بحران ، حق بیمه ممکن است به عنوان جبران تظاهرات مختلف با همان خطر آشکار شود.

برای صندوق های پرچین ، این تجزیه و تحلیل از تحقیقات قبلی تکرار می کند که نشان می دهد بازده تاریخی حقیا مرتبط با سبک های بسیاری نشان دهنده جبران خسارت به جای مهارت است. 3 پانل سمت راست شکل 4 شواهد بیشتری را ارائه می دهد ، نشان می دهد که چندین سبک صندوق پرچین نسبت شارپ بالاتری نسبت به سهام با وزن CAP ایجاد کرده اند اما بازده های منفی بیشتری نیز تولید کرده اند. به عبارت دیگر ، بازار در معرض قرار گرفتن در معرض دم چپ بیش از نوسانات روزانه و بالاتر است.

این مشاهدات پیامدهای مختلفی برای ارزیابی و انتخاب استراتژی دارد. آنها نقصی را در نسبت شارپ به عنوان یک معیار مستقل از بازده های تنظیم شده از ریسک نشان می دهند ، زیرا این خطر را فقط با استفاده از نوسانات تنظیم می کند ، یک متریک که آسیب پذیری نسبی در برابر تلفات شدید را در مقابل دستاوردهای بزرگ ضبط نمی کند. عدم شناخت بازتابی از قرار گرفتن در معرض بازار غیرخطی می تواند منجر به جابجایی در معرض خطر تصادف شود. همچنین می تواند منجر به پرداخت هزینه بیش از حد حق بیمه خطر تصادف شود که به روشهای ساده تر و شفاف تر قابل دسترسی است.

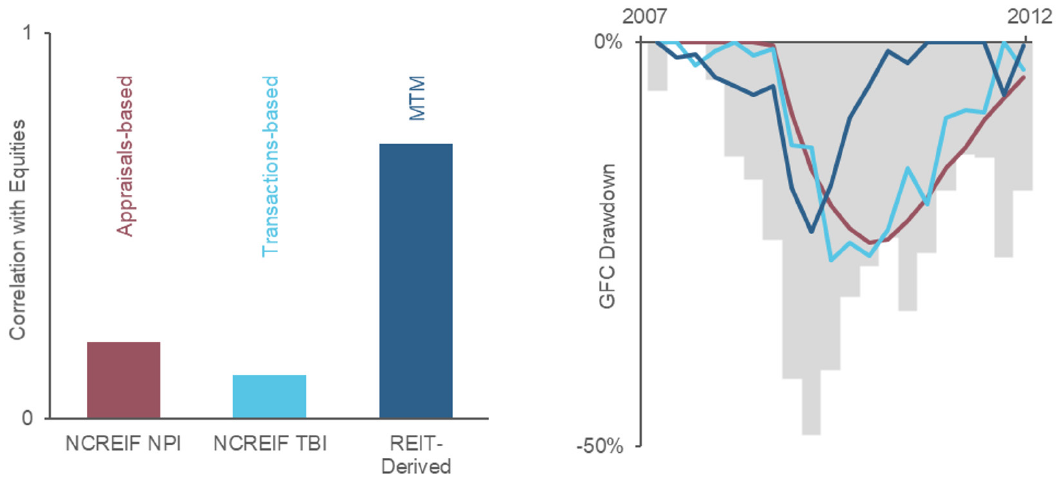

مشکل سوم ، هموار سازی و اختیار مبتنی بر حسابداری است. اعوجاج بازده گزارش شده ، طیف گسترده ای از سرمایه گذاری ها ، از جمله بازارهای خصوصی و دارایی های واقعی را تحت تأثیر قرار می دهد. املاک و مستغلات نمونه ای ساده را ارائه می دهد. پانل سمت راست شکل 5 نشان می دهد که همبستگی های اندازه گیری شده بین سهام و NCREIF (شورای ملی املاک و مستغلات املاک و مستغلات) معیارهای املاک و مستغلات ، هر دو ارزیابی- (قرمز) و مبتنی بر معامله (آبی روشن) ، تقریباً صفر هستند ، نشان می دهد که املاک و مستغلات به طور قابل توجهی نشان می دهداوراق بهادار سنتی را متنوع می کند. با این حال ، یک معیار املاک و مستغلات مارک به بازار که با تنظیم یک مقطع گسترده از REIT ها برای اهرم تعبیه شده و ساختار سرمایه خود ساخته شده است ، به ترتیب 0. 7 (آبی تیره) همبستگی بسیار بالاتری را نشان می دهد. پانل سمت راست شکل 5 نقش هموار سازی را به عنوان منبع اختلاف برجسته می کند ، و نشان دهنده پاسخ عقب مانده از معیارهای ارزیابی و معیارهای مبتنی بر معامله در طول GFC است. علاوه بر این ، در مارس 2020 ، شاخص مبتنی بر ارزیابی NCREIF در واقع افزایش یافت ، یک نقطه داده که احتمالاً منعکس کننده واقعیت اقتصادی نیست.

شکل 5: تحریف حسابداری بازده گزارش شده - یک مثال املاک و مستغلات

مقایسه در معیارهای مبتنی بر ارزیابی ، مبتنی بر معامله و مارک به بازار

نمودار سمت چپ: همبستگی با سهام (S& P 500) بر اساس بازده ماهانه از ژوئن 1994-2019. سری فرضی مشتق از REIT نشان دهنده تنظیم بازده REIT برای اهرم و ساختار سرمایه برای به دست آوردن بازده کل در صادرکننده اساسی است. لطفا برای جزئیات بیشتر در مورد روش با ما تماس بگیرید. منابع برای هر دو نمودار: محاسبات Acadian بر اساس سطح شاخص املاک و مستغلات از بلومبرگ ، قیمت REIT از CRSP (CRSP® ، مرکز تحقیقات در قیمت های امنیتی. دانشکده تجارت فارغ التحصیل ، دانشگاه شیکاگو. کلیه حقوق محفوظ است. crsp. uchicago. edu) ، و داده های حسابداری از Compustat ، S& P Copyright (C) 2020 ، Standard & Poor's Financial Services LLC. کلیه حقوق محفوظ است. فقط برای اهداف مصور و آموزشی. نتایج فرضی منعکس کننده تجارت واقعی یا حساب واقعی نیست. نتایج فرضی تضمینی برای نتایج واقعی آینده نیست. هر برنامه سرمایه گذاری فرصتی برای ضرر و همچنین سود دارد.

برای سهام خصوصی نیز ، بحران ها در مورد ارزیابی ها ، عدم اطمینان عظیمی را ایجاد می کنند و 2020 نیز از این قاعده مستثنی نبوده است. 4 مشابه با املاک و مستغلات ، با این حال ، عملکرد یک پروکسی مارک به بازار ، به طور خاص شاخص سهام خصوصی لیست شده Red Rocks Global ، که نمایانگر یک نمونه کارها متنوع جهانی از شرکت های PE با معامله عمومی است ، یک سنجش در زمان واقعی از ارزیابی بازار را ارائه می دهدبشراین نشان می دهد که خسارت اقتصادی قابل توجهی وجود داشته است ، و تقریباً 50 ٪ در فوریه-مارس 2020 کاهش یافته و هنوز هم در حدود 20 ٪ YTD تا ماه مه کاهش یافته است.

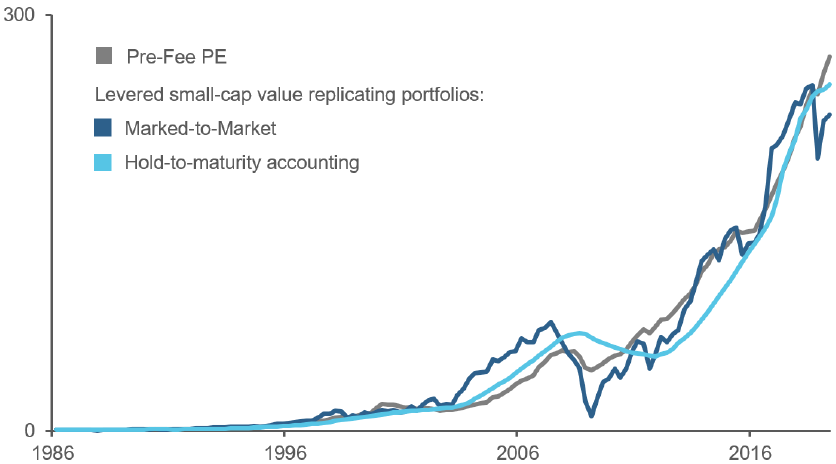

اما گزارش شده بازده سهام خصوصی ، حساسیت به کلاس دارایی را نسبت به ریسک عدالت و سوء استفاده از سوء استفاده در مورد رانندگان عملکرد آن اعتقاد دارد. همانطور که در شکل 6 نشان داده شده است ، ما می توانیم تا حد زیادی عملکرد طولانی مدت یک معیار خرید پیش از پرداخت هزینه (خاکستری) را با یک سبد اهرمی فرضی از سهام ارزش کلاه کوچک معامله شده (آبی تیره) تکرار کنیم. 5 در حالی که به نظر می رسد که نمونه کارها در حال تکرار عمومی از نوسانات بسیار بالاتری ، بتا سه ماهه بسیار بالاتر و افتادگی بسیار بزرگتر از PE برخوردار است ، ما می توانیم ویژگی های خطر مانند PE را به سادگی با تغییر درمان حسابداری بازیابی کنیم. به طور خاص ، اگر ما ارزش سهام را با هزینه تا زمانی که آنها به فروش برسند (آبی روشن) به جای اینکه به طور مداوم آنها را به بازار عرضه کنند ، ارزش آن را به بازار عرضه می کنیم ، پس نمونه کارها تکرار شونده ناگهان صافی PE را به دست می آورد ، و ویژگی های خطر آن به خط می رسد. این نتیجه همچنین بر خرد متعارف که بازده PE از حق بیمه نقص ، شرایط تأمین مالی مطلوب یا پیشرفت های مبتنی بر مهارت که منحصر به سرمایه گذاری های خصوصی است ، ناشی می شود.

شکل 6: تکرار سهام خصوصی خرید با سهام ارزش کلاه کوچک اهرم

نمودار نشان می دهد که عملکرد فرضی تجمعی در پایان سال 1986 به 1 دلار عادی شده است. شاخص سهام خصوصی ایالات متحده کمبریج در ایالات متحده آمریکا به نتیجه می رسد تا 1 ٪ مدیریت سالانه و 20 ٪ هزینه عملکرد را منعکس کند ، سه ماهه ارزیابی شده است. اوراق بهادار تکرار فرضی ، پرتفوی اهرمی ، به همان اندازه با وزن از کلاه کوچک ، سهام CE/P بالا را نگه می دارد. لطفا برای جزئیات بیشتر در مورد روش شناسی با ما تماس بگیرید. فقط برای اهداف مصور و آموزشی. بازده فرضی (مشخص شده به بازار) منعکس کننده تجارت واقعی یا حساب واقعی نیست. نتایج منعکس کننده هزینه های معامله ، سایر هزینه های اجرای نیست و منعکس کننده هزینه های مشاوره یا تأثیر بالقوه آنها نیست. نتایج فرضی تضمینی برای نتایج واقعی آینده نیست. هر برنامه سرمایه گذاری فرصتی برای ضرر و همچنین سود دارد. منابع: محاسبات Acadian بر اساس شاخص سهام خصوصی ایالات متحده ، کمبریج همکاران ، 2020 و قیمت سهام از CRSP® ، مرکز تحقیقات در قیمت های امنیتی. دانشکده تجارت فارغ التحصیل ، دانشگاه شیکاگو. کلیه حقوق محفوظ است. crsp. uchicago. edu.

بهترین روشها برای تنوع دوام

این که بسیاری از سرمایه گذاری های جایگزین محبوب مطابق انتظارات سرمایه گذاران در متنوع سازی رانندگان عملکرد نمونه کارها نیست ، جای تعجب ندارد. این نشان دهنده دشواری چالش است. با این حال ، مقابله با کاستی های آنها می تواند به ما در دستیابی به تنوع پایدار تر کمک کند. برای صاحبان دارایی ، ما سه روش برتر را در مدیریت نمونه کارها کل و در انتخاب مدیران فردی برجسته می کنیم.

اولین شناخت مناسب و اندازه گیری ریسک و بازده است. در بخش قبلی میزان ریسک بازار متعارف عملکرد بسیاری از سرمایه گذاری های جایگزین و میزان قرار گرفتن در معرض غیر خطی و هموار سازی و اختیارات آن رابطه را نشان می دهد. برای تخصیص دهندگان ، این مشکلات مرتبه اول است که عواقب آن شامل خطرات ناخواسته و متمرکز ، پیچیدگی نمونه کارها غیر ضروری و سوء استفاده از بودجه هزینه محدود است.

دستیابی به وضوح بی اهمیت نیست. تجزیه و تحلیل هایی که تصویری جامع تر و دقیق تر از عملکرد ارائه می دهند ، مانند مواردی که در بخش قبلی به کار رفته اند ، نیاز به زمان ، زیرساخت ها و تخصص دارند. ارزیابی ریسک دم به دلیل محدودیت داده های غیرقابل اجتناب ، چالش های ویژه ای را ایجاد می کند. هیچ اندازه گیری واحد از خطر دم وجود ندارد که در همه زمینه ها مناسب یا کافی باشد ، و ترکیب معیارهای خطر دم در ساخت و ساز نمونه کارها ممکن است پیچیدگی را افزایش دهد. با این وجود عدم پذیرش چنین چالش هایی اغلب باعث ایجاد هزینه های پنهان و خطرات نهفته می شود.

نکته دوم تأکید ، اولویت بندی مجموعه فرصت ها و اطلاعات گسترده است ، به عبارت دیگر حداکثر وسعت منابع موجود برای متنوع سازی منابع بازده. با توجه به فرصت تعیین شده ، اگرچه هدف صریح بسیاری از گزینه های دیگر اضافه کردن دارایی به نمونه کارها است ، اما آنها اغلب در سوء استفاده کامل از ناهمگونی اقتصادی از نظر اقتصادی در کلاس های دارایی و در بین طبقات دارایی ناکام هستند. به عنوان نمونه طعنه آمیز ، استراتژی های چند دارایی اغلب کالاها را به طور خاص حذف می کنند ، زیرا آنها به عنوان نیاز به دانش تخصصی برای سرمایه گذاری در ایمن و سودآوری درک می شوند. علاوه بر این ، بسیاری از استراتژی هایی که در کالاها سرمایه گذاری می کنند ، این کار را به صورت یکپارچه انجام می دهند ، از طریق شاخص های چند کمبود. با این حال ، روغن ها ، نرم ها ، فلزات صنعتی و فلزات گرانبها به دلیل کاربردهای متنوع و بازارهای آنها ، رفتارهای متمایز را نشان می دهند. برای سرمایه گذاران که مایل به پذیرش سرمایه گذاری در تخصص و داده های مورد نیاز برای بهره برداری از تمایز و ناهمگونی کالاها هستند ، کلاس دارایی تنوع قابل توجهی را ارائه می دهد و پتانسیل تولید را باز می گرداند.

اعتماد به مجموعه اطلاعات باریک یک مشکل به همان اندازه جدی است. به عنوان مثال ، ARP ها از طریق پیاده سازی های ساده و استاتیک ، بر روی گرفتن حق بیمه سبک ، مانند ارزش ، حمل و حرکت ، تمرکز می کنند. با این حال ، آنها سیگنال های کلان اقتصادی را از بین می برند ، که باعث می شود آنها در برابر وخامت عملکرد ناشی از تغییر در شرایط کلان و سیاست آسیب پذیر شوند. به عنوان یک نمونه معاصر در زمینه سرمایه گذاری ارز در بازارهای توسعه یافته ، شکل 7 نشان می دهد که طی یک دهه پس از GFC ، اثربخشی دو عامل سبک کلاسیک ، حمل و احساسات (حرکت) ، سقوط کرد ، در حالی که اثربخشی سیگنال های کلان ، از جملهرشد و تورم ، بهبود یافته است. یک تفسیر این است که بانک های مرکزی نسبت به واگرایی ارزها از اهداف و اهداف سیاست ، تحمل کمتری می کنند و باعث می شوند محرک های غیر بودجه بازده خود را تضعیف کنند. این مثال نشان می دهد که چگونه گسترش اطلاعات تعیین شده با ادغام سبک و چشم اندازهای کلان ، به طور سنتی تمرکز دو رویکرد سرمایه گذاری خاموش ، به دوام عملکرد کمک می کند.

شکل 7: اثربخشی سیگنال مقطعی بازار ارز توسعه یافته

مشارکت در بازده فرضی در یک نمونه کارها به همان اندازه وزن و ماهانه بازسازی شده از اوراق بهادار فاکتور آکادیان-پیشرفته ساخته شده از جهان ارز توسعه یافته بازار. فقط برای اهداف مصور و آموزشی. اوراق بهادار فرضی منعکس کننده تجارت واقعی یا حساب واقعی نیست. نتایج منعکس کننده هزینه های معامله ، سایر هزینه های اجرای نیست و منعکس کننده هزینه های مشاوره یا تأثیر بالقوه آنها نیست. نتایج فرضی تضمینی برای نتایج واقعی آینده نیست. هر برنامه سرمایه گذاری فرصتی برای ضرر و همچنین سود دارد. منبع: Acadian.

نکته سوم تأکید ، آغوش پیچیدگی در ساخت و ساز نمونه کارها است. در متنوع سازی منابع بازده ، استخراج حداکثر ارزش از مجموعه اطلاعات و فرصت های موجود به مهندسی دقیق نیاز دارد. با این حال ، در حالی که پایه و اساس مفهومی ساخت و ساز نمونه کارها باید مبادله روشمند بازده مورد انتظار در رابطه با ریسک پیش بینی شده و هزینه های اجرای تخمین زده شده باشد ، رویکردهای کاهنده به مراتب شیوع بیشتری دارند. سرمایه گذاران برای درک انگیزه ها و عواقب باید فرضیات و محدودیت های ضمنی را بررسی کنند. سرمایه گذاران همچنین باید به دنبال رویکردهایی باشند که دارای مکانیسم های قوی برای محدود کردن غلظت نمونه کارها در دارایی ها ، جغرافیاها و عوامل باشند. در حالی که چارچوب های تخصیصی مبتنی بر ریسک و محدودیت در اندازه موقعیت های فردی امری عادی است ، اما آنها نیز کافی نیستند. در عوض ، تشکیل نمونه کارها نیز باید با قرار گرفتن در معرض دارایی های متقابل ، مانند بتا سهام یک موقعیت در نوسانات یا فلزات صنعتی ، مطلع شود. استفاده از چنین اطلاعاتی نیاز به یک رویکرد ساخت و ساز جامع دارد ، بر خلاف روش متداول تر همجوشی با هم در کنار هم که به طور مستقل در هر کلاس دارایی شامل می شوند.

نوسانات تاریخی بازار سال 2020 بر چندین ویژگی ارزشمند اضافی از ساخت و ساز نمونه کارها تأکید کرده است. آنها شامل پویایی در پیش بینی ریسک و مدیریت صریح قرار گرفتن در معرض دم هستند. علیرغم درس های آموخته شده در بحران های گذشته ، از جمله GFC ، حباب TMT و Ruble/LTCM ، 2020 نمونه های دیگری از استراتژی ها را تولید کرده است که شکست خورده است زیرا اندازه گیری موقعیت به اندازه کافی به تغییرات چشمگیر در محیط خطر پاسخگو نبود و/یا ریسک دم ناکافی بوداندازه گیری شده یا اداره می شود. علاوه بر این ، تلاطم تاریخی به عنوان یادآوری می شود که تشکیل نمونه کارها نباید فقط بر روی ورودی های ریسک به عقب باشد. همچنین باید با تجزیه و تحلیل سناریو مطلع شود که شامل طیف گسترده ای از نتایج بالقوه بازار است ، خواه از نظر تاریخی مشاهده شده باشد یا نه. انجام این کار به ویژه در مواردی که سرمایه گذاری شامل بازپرداختهای غیر خطی و بالقوه انفجاری مانند برخی از ابزارهای تجاری نوسانات باشد ، از اهمیت ویژه ای برخوردار است.

نتیجه

چالش برآورده کردن اهداف بلندپروازانه در حالی که از غلظت ریسک جلوگیری می کند ، صاحبان دارایی را به جستجوی سرمایه گذاری با عملکرد متمایز اقتصادی سوق داده است. متأسفانه ، تنوع با دوام دشوار است. بسیاری از استراتژی هایی که سرمایه گذاران برای تنوع به آنها روی آورده اند ، به جای آن ، منابع متعارف بازگشت را با برچسب های جدید بازپرداخت می کنند. در حالی که دستیابی به تنوع معنادار و ماندگار نیاز به سرمایه گذاری قابل توجهی و تعامل مداوم دارد ، ما معتقدیم که منابع و تلاش ها برای جلوگیری از قرار گرفتن در معرض خطر ناخواسته و متمرکز ، پرداخت بیش از حد برای منابع متعارف عملکرد و پیچیدگی غیر ضروری نمونه کارها ارزشمند هستند.

نهادهای پایان

- برای بحث عمیق در مورد عملکرد رشد و درایورها ، لطفاً به بازده به ارزش مراجعه کنید: یک تصویر ظریف ، Acadian Asset Management LLC ، نوامبر 2019. لطفاً برای تجزیه و تحلیل بیشتر به وب سایت ما مراجعه کنید.

- به طور خاص ، این اندازه گیری R2 تنظیم شده از رگرسیون خطی است که شامل عوامل ذکر شده است.

- به Acadian Asset Management LLC ، Risk Risk: Hedgers در مقابل Harvesters ، نوامبر 2015 و Jurek ، Jacob و Erik Stafford ، هزینه سرمایه برای سرمایه گذاری های جایگزین ، مجله مالی 70 ، شماره. 5 ، (اکتبر 2015): 2185-2226.

- به عنوان یک مقاله سرمایه گذار نهادی که در تاریخ 3 آوریل 2020 خلاصه شده است: "شرکای عمومی دوست دارند در طی چند ماه از مارک تجاری خارج شوند و سرمایه گذاران را ترک کنند تا فرضیات خود را در مورد ارزش واقعی اوراق بهادار خود بسازند."

- این تجزیه و تحلیل از Stafford (2015) گرفته شده است. این نمونه کارها دارای چهار ویژگی کلیدی است: 1) سهام ارزش مشخص شده از سهام زیر زمینی پایین که براساس قیمت به درآمد نقدی و به همان اندازه وزن دارند ، 2) دوره های برگزاری 48 ماهه ، 3) سرمایه گذاری برای تنوع زمانی به ترانچ های ماهانه تقسیم می شوند ، 4) 2x هدف هدفقدرت نفوذ. لطفا برای جزئیات بیشتر با ما تماس بگیرید.

نمایش بیشتر نمایش کمتر

سلب مسئولیت حقوقی

Acadian اطلاعات مربوط به عملکرد فرضی را برای بررسی شما ارائه می دهد زیرا ما معتقدیم که شما به منابع دسترسی دارید تا به طور مستقل این اطلاعات را تجزیه و تحلیل کنید و از تخصص مالی برای درک خطرات و محدودیت های ارائه عملکرد فرضی برخوردار باشید. لطفاً فوراً توصیه کنید که در این صورت نیست.

نتایج عملکرد فرضی محدودیت های ذاتی بسیاری دارد که برخی از آنها در زیر شرح داده شده است. هیچ نمایندگی ای ارائه نشده است که هر حساب کاربری یا احتمالاً به سود یا خسارات مشابه با موارد نشان داده شده دست یابد. در حقیقت ، بین نتایج عملکرد فرضی و نتایج عملکرد واقعی متعاقباً توسط هر برنامه معاملاتی خاص حاصل می شود.

یکی از محدودیت های نتایج عملکرد فرضی این است که آنها به طور کلی با بهره مندی از عقب آماده سازی می شوند. علاوه بر این ، تجارت فرضی شامل ریسک مالی نیست و هیچ سابقه معاملات فرضی نمی تواند تأثیر ریسک مالی در تجارت واقعی را به طور کامل به حساب آورد. به عنوان مثال ، توانایی مقاومت در برابر ضرر و یا رعایت یک برنامه تجاری خاص علی رغم ضرر معاملات ، نقاط مادی است که می تواند بر نتایج واقعی تجارت نیز تأثیر منفی بگذارد. بسیاری از عوامل دیگر در رابطه با بازارها به طور کلی یا اجرای هر برنامه تجاری خاص وجود دارد که نمی تواند در تهیه نتایج عملکرد فرضی به طور کامل در نظر گرفته شود و همه اینها می تواند بر نتایج واقعی تجارت تأثیر بگذارد.

نمایش بیشتر نمایش کمتر

سلب مسئولیت حقوقی

این مطالب ارائه شده در اینجا ممکن است حاوی اطلاعات غیر عمومی به معنای قوانین اوراق بهادار فدرال ایالات متحده با توجه به Acadian Asset Management LLC ، شرکت Brightsphere Group Group و/یا شرکت های تابعه و اشخاص وابسته آنها باشد. گیرنده این مواد موافق است که از هیچ اطلاعات محرمانه ای که ممکن است در اینجا برای اجرای یا توصیه معاملات در اوراق بهادار استفاده شود ، استفاده نمی کند. گیرنده در ادامه اذعان می کند که آگاه است که قوانین اوراق بهادار فدرال و ایالتی ایالات متحده هر شخص یا نهادی را که دارای اطلاعات مادی و غیر عمومی در مورد یک شرکت بازنگری عمومی از خرید یا فروش اوراق بهادار چنین شرکتی است ، ممنوع می کند ، یا از چنین اطلاعاتی به چنین اطلاعاتی بههر شخص یا نهاد دیگری تحت شرایطی که به طور منطقی قابل پیش بینی باشد که احتمالاً چنین شخص یا نهاد چنین اوراق بهادار را بفروشند یا خریداری کنند.

Acadian این ماده را به عنوان یک نمای کلی از شرکت ، فرآیندهای ما و قابلیت های سرمایه گذاری ما ارائه می دهد. این فقط برای اهداف اطلاعاتی ارائه شده است. این بخشی از هر پیشنهادی برای صدور یا فروش ، یا هرگونه درخواست پیشنهادی برای اشتراک یا خرید ، سهام ، واحدها یا سایر علایق در سرمایه گذاری هایی که ممکن است در اینجا به آنها ارجاع شود ، تشکیل نمی دهد یا تشکیل نمی دهد. مشاوره محصول. Acadian وضعیت مالی ، عینی یا نیازهای خواننده ای را در ارائه اطلاعات مربوطه در نظر نگرفته است.

ارزش سرمایه گذاری ممکن است کاهش یابد و همچنین افزایش یابد و ممکن است سرمایه گذاری اصلی خود را پس نگیرد. عملکرد گذشته لزوماً راهنمایی برای عملکرد آینده یا بازده نیست. Acadian تمام مراقبت های معقول را انجام داده است تا اطمینان حاصل شود که اطلاعات موجود در این ماده در زمان توزیع آن دقیق است ، هیچ نمایندگی یا ضمانت نامه ای ، بیان یا ضمنی در مورد صحت ، قابلیت اطمینان یا کامل بودن چنین اطلاعاتی انجام نمی شود.

این ماده حاوی اطلاعات ممتاز و محرمانه است و فقط برای گیرنده/s در نظر گرفته شده است. هرگونه توزیع ، تولید مثل یا استفاده دیگر از این ارائه توسط گیرندگان کاملاً ممنوع است. اگر گیرنده مورد نظر نیستید و این ارائه به اشتباه به شما ارسال شده یا به شما منتقل شده است ، لطفاً فوراً با ما تماس بگیرید. محرمانه بودن و امتیاز با این ارائه از بین نمی رود یا به اشتباه به شما منتقل می شود.

فرآیند سرمایه گذاری کمی Acadian توسط کد رایانه اختصاصی گسترده پشتیبانی می شود. محققان Acadian ، توسعه دهندگان نرم افزار و تیم های فناوری اطلاعات در طی توسعه سیستم های خود و اجرای در فرآیند سرمایه گذاری ما ، از طراحی ، توسعه ، آزمایش ، کنترل تغییر و بررسی ساختار یافته پیروی می کنند. این کنترل ها و اثربخشی آنها منوط به بررسی های داخلی منظم ، حداقل بررسی مستقل سالانه توسط حسابرس SOC1 ما است. با این حال ، با وجود این کنترل های گسترده ، ممکن است خطاها در برنامه نویسی و در فرآیند سرمایه گذاری رخ دهد ، همانطور که در مورد هر نرم افزار پیچیده یا مدل داده محور وجود دارد ، و هیچ ضمانتی یا ضمانتی را نمی توان ارائه داد که هر مدل سرمایه گذاری کمی به طور کامل باشدبدون خطاهر گونه خطایی می تواند تأثیر منفی بر نتایج سرمایه گذاری داشته باشد. ما سیستم های کنترل و فرآیندهای موجود را داریم که در نظر گرفته شده است که به موقع هر گونه خطایی را که تأثیر مادی بر فرآیند سرمایه گذاری داشته باشد ، به موقع شناسایی کنیم.

Acadian Asset Management LLC کاملاً متعلق به شرکت های وابسته در لندن ، سنگاپور و سیدنی است. مطابق شرایط توافق نامه های سطح خدمات با هر شرکت وابسته ، کارمندان Acadian Asset Management LLC ممکن است خدمات خاصی را به نمایندگی از هر شرکت وابسته ارائه دهند و کارمندان هر شرکت وابسته ممکن است از طرف مدیریت دارایی Acadian خدمات اداری ، از جمله بازاریابی و خدمات مشتری را ارائه دهند. LLC

Acadian Asset Management LLC به عنوان مشاور سرمایه گذاری در کمیسیون اوراق بهادار و بورس ایالات متحده ثبت شده است. ثبت نام یک مشاور سرمایه گذاری به معنای مهارت یا آموزش نیست.

مدیریت دارایی Acadian (سنگاپور) Pte Ltd ، (شماره ثبت نام: 199902125D) توسط مرجع پولی سنگاپور مجوز دارد.

مدیریت دارایی Acadian (استرالیا) محدود (ABN 41 114 200 127) دارنده مجوز خدمات مالی استرالیا شماره 291872 ("AFSL") است. همچنین به عنوان مشاور سرمایه گذاری در کمیسیون اوراق بهادار و بورس ایالات متحده ثبت شده است. براساس شرایط AFSL ، مدیریت دارایی Acadian (استرالیا) محدود محدود به ارائه خدمات مالی تحت مجوز خود فقط به مشتریان عمده فروشی است. این ماده بازاریابی برای مشتریان خرده فروشی ارائه نمی شود.

Acadian Asset Management (UK) Limited توسط سازمان رفتار مالی مجاز و تنظیم شده است ("FCA") و یک شرکت با مسئولیت محدود است که در انگلیس و ولز با شماره شرکت 05644066 گنجانیده شده است. مدیریت دارایی Acadian (UK) محدود فقط این مطالب را ایجاد می کنددر دسترس مشتری های حرفه ای و همتایان واجد شرایط مطابق دستورالعمل FCA تحت عنوان FCA در بازارهای ابزار مالی.

آموزش تحلیل گری...

ما را در سایت آموزش تحلیل گری دنبال می کنید

برچسب :

نویسنده : ملیکا زارعی

بازدید : 36