- آموزش امواج رابرت بالان الیوت

- cryptocurrency بعدی برای منفجر شدن در سال 2022

- با افزایش سهم لوکس ، براساس آخرین داده های قیمت معاملات Kelley Blue Book ، قیمت های جدید در ماه نوامبر رکورد بالایی دارد

- FP Markets Account Demo: چگونه می توان از آن با تجارت استفاده کرد؟- یک آموزش سریع

- سبد سرمایه گذاری خود را بسازید

- 15 قانون معاملاتی ویکتور اسپراندو برای جلوگیری از اشتباه و دستیابی به بازدهی چشمگیر

- نحوه خرید سهام Google: سرمایه گذاری در سهام غول فناوری

- رالی بزرگ Smallcap. 5 رهبر و عقب مانده برتر.

- پنج اشتباه بزرگ از سرمایه گذاران "Do-It-Yourour"

- مسیرهای عصبی

آخرین مطالب

امکانات وب

منتشر شده: 29 فوریه 2012

قانون مراقبت مقرون به صرفه (ACA) شامل چندین ماده است که نحوه تنظیم بیمه درمانی خصوصی را در تلاش برای تأمین ارزش بهتر برای مصرف کنندگان و افزایش شفافیت تغییر می دهد. یکی از این مقررات - نسبت ضرر پزشکی (یا MLR) - بخشی از بیمه گران بهداشت حق بیمه را محدود می کند که ممکن است برای مدیریت ، بازاریابی و سود هزینه کنند. تحت اصلاحات مراقبت های بهداشتی ، بیمه گذاران بهداشتی باید بخشی از دلارهای حق بیمه صرف شده برای مراقبت های بهداشتی و بهبود کیفیت و سایر فعالیت ها را در هر ایالت که فعالیت می کنند گزارش دهند. بیمه گران عدم رعایت استاندارد MLR قابل اجرا باید تخفیف به مصرف کنندگان از سال 2012 بپردازند.

استانداردهای MLR تحت ACA

بیمه گذاران بهداشتی حق بیمه را از دارندگان سیاست جمع می کنند و از این وجوه برای پرداخت ادعاهای مراقبت های بهداشتی ثبت نام کنندگان و همچنین پوشش ، محصولات بازار و کسب سود برای سرمایه گذاران استفاده می کنند. تهیه نسبت ضرر پزشکی ACA به اکثر شرکت های بیمه ای نیاز دارد که افراد و مشاغل کوچک را پوشش دهند تا حداقل 80 ٪ از درآمد حق بیمه خود را صرف ادعاهای مراقبت های بهداشتی و بهبود کیفیت کنند و 20 ٪ باقی مانده را برای مدیریت ، بازاریابی و سود باقیمانده اند. 1 ، 2 آستانه MLR برای برنامه های گروه بزرگ بیشتر است ، که باید حداقل 85 درصد از دلار حق بیمه را برای مراقبت های بهداشتی و بهبود کیفیت هزینه کند.

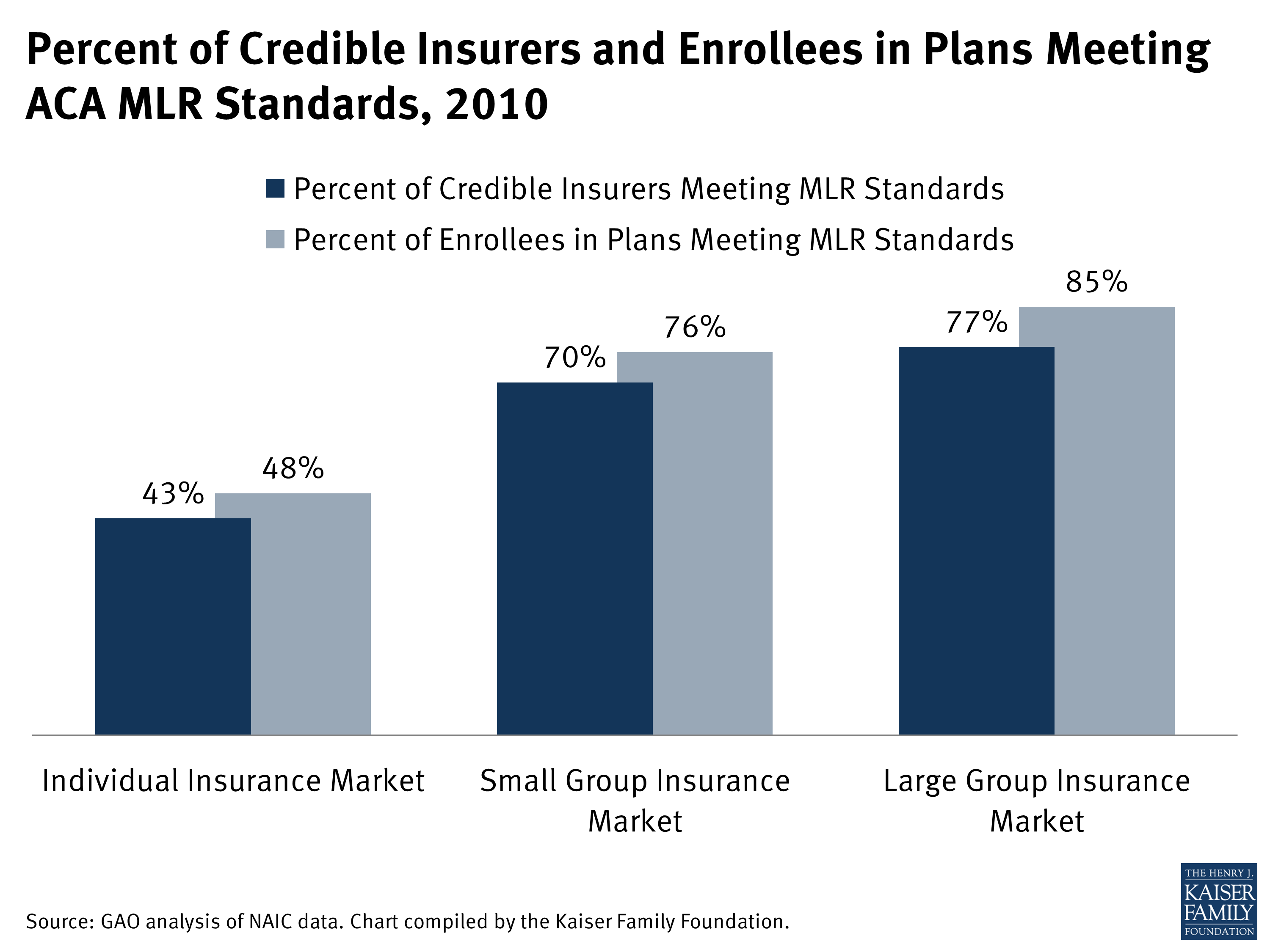

تجزیه و تحلیل توسط دفتر پاسخگویی دولت (GAO) نشان داد که اکثر بیمه گذاران با تجربه معتبر ادعاهای معتبر ، در صورت عملی شدن ، در سال 2010 از استاندارد تخفیف MLR ACA برخوردار یا فراتر رفته اند. 3 ، 4 با این حال ، انطباق MLR از نظر بازار بسیار متفاوت بود و کمتر از نیمی از بیمه گذاران در بازار انفرادی استاندارد را برآورده می کنند ، در مقایسه با 70 ٪ در بازار گروه کوچک و 77 ٪ در بازار گروه بزرگ. 5

تهیه MLR ACA در مورد انواع بیمه گذاران دارای مجوز بهداشتی ، از جمله بیمه گذاران بهداشت تجاری ، برنامه های صلیب آبی و آبی سپر و سازمان های نگهداری سلامت اعمال می شود. این مقررات مربوط به همه مشاغل تحت تأثیر بیمه گر (یعنی هنگامی که خطر در ازای حق بیمه به بیمه گر منتقل می شود) ، از جمله برنامه هایی که تحت ACA پدربزرگ شده اند ، اعمال می شود. بیمه درمانی ارائه شده توسط یک بیمه گذار به یک انجمن یا اعضای یک انجمن مشمول تأمین MLR است.

برنامه های خود تأمین مالی (به عنوان مثال در جایی که کارفرما یا سایر حامی برنامه ها هزینه مزایای سلامتی را از دارایی های خود می پردازند) بیمه گذاران در نظر گرفته نمی شوند و بنابراین مشمول تهیه MLR نیستند. استاندارد MLR حتی در شرایطی که یک بیمه گذار از طرف یک کارفرما یا حامی دیگر برنامه خود را اداره می کند ، اعمال نمی شود.

گزارش عمومی از داده های مالی و اطلاعات تخفیف

از آغاز سال 2011 ، کلیه بیمه گذاران بهداشتی موظفند داده های مالی در سطح دولتی جمع شده ، از جمله درآمد حق بیمه و هزینه های مربوط به مطالبات مراقبت های بهداشتی ، بهبود کیفیت ، مالیات ، مجوز و هزینه های نظارتی را گزارش کنند. تحت ACA ، بیمه گذاران MLR خود را بر اساس داده های سطح دولتی ، در تمام برنامه های خود ، در هر بخش بازار که در آن فعالیت می کنند گزارش می دهند (به عنوان مثال ، فردی ، گروه کوچک و گروه بزرگ). 6

اگر یک بیمه گذار نتواند استاندارد MLR را رعایت کند و موظف به بازپرداخت باشد ، باید به ثبت نام کنندگان از هرگونه تخفیف دریافتی و نحوه اجرای تخفیف اطلاع دهد. HHS در نظر دارد قانون MLR را به گونه ای اصلاح کند که به همه بیمه گذاران نیاز داشته باشد - صرف نظر از اینکه تخفیف صادر می شود - برای اطلاع رسانی به MLR بیمه گذار هر سال و همچنین اطلاعات مربوط به MLR سال قبل را شامل می شود. 7

محاسبه نسبت ضرر پزشکی

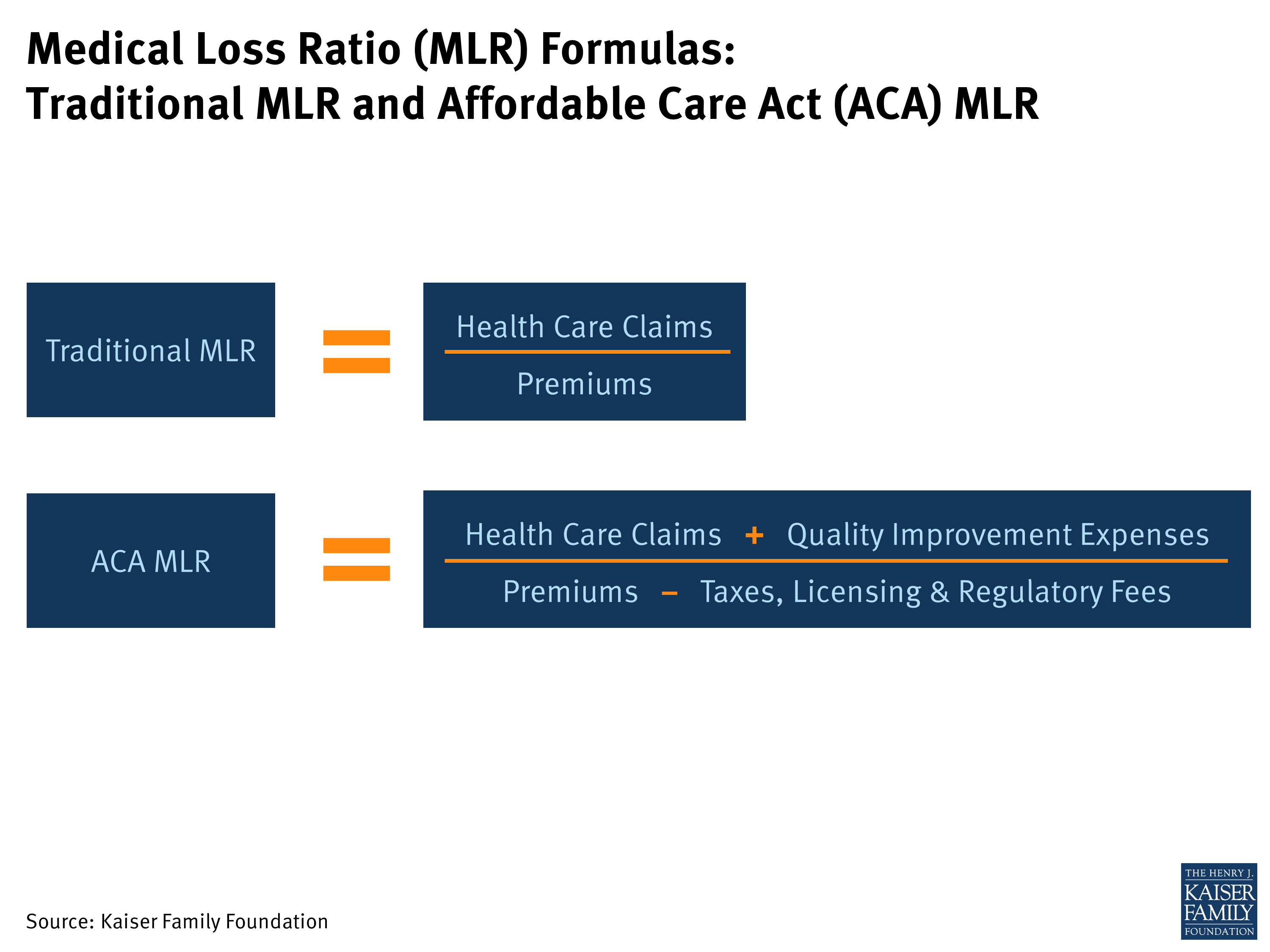

قبل از تصویب قانون اصلاحات در سلامت ، بسیاری از ایالت ها نسبت ضرر پزشکی و سایر الزامات گزارشگری را در دست داشتند ، اما این موارد کاملاً از ایالت به ایالت متفاوت بود. 8 به طور سنتی ، MLR به عنوان بخشی از بیمه گذاران درآمد حق بیمه در قالب مطالبات مراقبت های بهداشتی (ادعاهای تقسیم شده توسط حق بیمه) تعریف می شود. اما تحت ACA ، بیمه گذاران می توانند برای فعالیتهای بهبود کیفیت و هزینه های مالیات ، مجوز و هزینه های نظارتی تعدیل کنند. شکل زیر تفاوت بین محاسبات سنتی MLR و فرمول تحت اصلاحات بهداشتی را نشان می دهد.

اجزای معادله ACA-MLR

حق بیمه: کلیه حق بیمه به دست آمده از دارندگان سیاست ، از جمله برنامه های برنامه های استخر با ریسک بالا ایالتی و فدرال.

مطالبات: پرداخت های انجام شده توسط بیمه گذاران برای مراقبت های پزشکی و داروهای تجویزی.

بهبود کیفیت: برای گنجاندن در این دسته، فعالیت های بهبود سلامت باید به بهبود قابل اندازه گیری در پیامدهای بیمار یا ایمنی بیمار منجر شود، از پذیرش مجدد در بیمارستان جلوگیری کند، سلامتی را ارتقا بخشد یا فناوری اطلاعات سلامت را به گونه ای ارتقا دهد که کیفیت، شفافیت یا نتایج را بهبود بخشد. اعتبار ارائه دهنده نیز به عنوان یک فعالیت بهبود مراقبت های بهداشتی تحت ACA گنجانده شده است. با این حال، غرامت کارگزار و نماینده بیمه طبق قانون فعلی هزینه ای مربوط به بهبود سلامت در نظر گرفته نمی شود و بنابراین به عنوان هزینه اداری در ACA MLR محاسبه می شود. 9 همین امر در مورد فعالیت های پیشگیری از تقلب نیز صادق است. 10

مالیات ها، مجوزها و هزینه های نظارتی: شامل مالیات ها و ارزیابی های فدرال، مالیات های ایالتی و محلی، و مجوزها و هزینه های نظارتی است. مالیات بر درآمد سرمایه گذاری و سود سرمایه شامل نمی شود. بیمه گران غیرانتفاعی، که مشمول الزامات مالیاتی متفاوتی در ایالت هستند، می توانند مالیات حق بیمه ایالتی یا مخارج منافع اجتماعی (حداکثر حداکثر مالیات بر حق بیمه ایالتی در ایالت خود) را کسر کنند، هر کدام که بیشتر باشد. 11

اعتبار و تعدیل شرایط خاص

بیمه های درمانی با سیاست های نسبتاً کمی در یک بخش بازار ممکن است هزینه های خسارت قابل پیش بینی کمتری داشته باشند. ACA به بیمه گران با ثبت نام کم اجازه می دهد تا با انجام تنظیمات «اعتبار» در MLR های خود، این تنوع را در نظر بگیرند. تنظیمات MLR نیز برای طرح هایی با شرایط خاص خاص مجاز است.

تعدیل اعتبار

تعدیل اعتبار، MLR بیمه گر را افزایش می دهد و رسیدن به آستانه را آسان تر می کند. تعدیل اعتبار بر اساس سطوح ثبت نام بر اساس ایالت به ایالت در هر بخش بازار تعیین می شود. بیمه گران به دسته های زیر تقسیم می شوند:

غیر قابل باور: بیمه گرانی که کمترین ثبت نام را دارند (کمتر از 1000 سال زندگی) «غیرقابل باور» نامیده می شوند و بنابراین فرض می شود که با الزامات MLR ACA مطابقت دارند. 12

تا حدی معتبر: بیمه گرانی که ثبت نام نسبتاً پایینی دارند (1000 تا کمتر از 75000 سال عمر) "تا حدی معتبر" نامیده می شوند. این بیمه گران تعدیلی دریافت می کنند که MLR آنها را افزایش می دهد (با افزودن 1. 2 تا 8. 3 درصد به MLR گزارش شده). بیمه گران با تجربه تا حدی معتبر که دارای فرانشیزهای متوسط بالاتری هستند، تعدیل های رو به بالا بیشتری دریافت می کنند. این ضریب کسر، MLR را با افزایش تعدیل اعتبار بیمه گر توسط یک ضریب (از 1. 0 تا 1. 736) تنظیم می کند.

به عنوان مثال ، یک بیمه گذار با ثبت نام گزارش شده از 1000 سال زندگی و MLR 71. 7 ٪ می تواند تنظیم اعتبار پایه 8. 3 درصد را دریافت کند و MLR خود را تا 80 ٪ (زیرا 71. 7 ٪ + 8. 3 ٪ = 80 ٪) به دست می آورد. اگر همان بیمه گذار به طور متوسط 2500 دلار کسر داشته باشد ، تنظیم اعتبار آن با ضریب 1. 164 افزایش می یابد و MLR خود را تا 81. 36 ٪ (زیرا 71. 7 ٪ + 8. 3 ٪ * 1. 164 = 81. 36 ٪) افزایش می دهد.

کاملاً معتبر: بیمه گذاران با 75000 سال زندگی یا بیشتر "کاملاً معتبر" در نظر گرفته می شوند و مطابق با استاندارد MLR معمولی (80 ٪ برای بازار گروهی و گروه کوچک و 85 ٪ برای بازار گروه بزرگ) هستند.

تنظیم برای شرایط خاص

برنامه های خارج از کشور: بیمه نامه های فروخته شده به آمریکایی هایی که در خارج از کشور کار می کنند ممکن است هزینه های اداری بالاتری نسبت به سایر سیاست ها داشته باشند و بنابراین تعدیل دریافت می کنند (با ضرب شمارنده MLR توسط 2. 0). این بدان معنی است که یک برنامه مهاجرت با MLR گزارش شده 40 ٪ ، به عنوان مثال ، آستانه 80 ٪ در گروه کوچک یا بازارهای فردی را پس از اعمال تنظیم می کند (زیرا 40 ٪ * 2 = 80 ٪).

برنامه های "Mini-Med": برنامه های بیمه ای با محدودیت سود سالانه 250،000 دلار یا کمتر-که به طور معمول MLR های کمتری دارند زیرا مطالبات پزشکی نسبت به هزینه های اداری کم است-برای سالهای منتهی به افتتاح مبادلات بیمه در MLR موقت دریافت می کند2014. برنامه های مینی مد ممکن است از ضرب 1. 75 در سال 2012 استفاده کند ، در سال 2013 به 1. 5 کاهش یافته و 1. 25 در سال 2014. پس از سال 2014 ، این برنامه ها دیگر تعدیل نمی کنند زیرا محدودیت های سالانه دیگر در اکثر برنامه ها مجاز نخواهد بودبشر

برنامه های جدیدتر: از آنجا که برنامه های جدید بیمه تمایل به مطالبات کمتری در سال اول خود دارند ، استفاده از استاندارد MLR در این برنامه ها می تواند مانعی برای ورود به بازار بیمه ایجاد کند. بنابراین ACA اجازه می دهد تا یک سال تعویق برای بیمه گذاران با تعداد بالایی از برنامه های جدید (حداقل نیمی از مشاغل آنها در یک کشور معین) باشد.

تعدیل دولت در استاندارد MLR بازار فردی

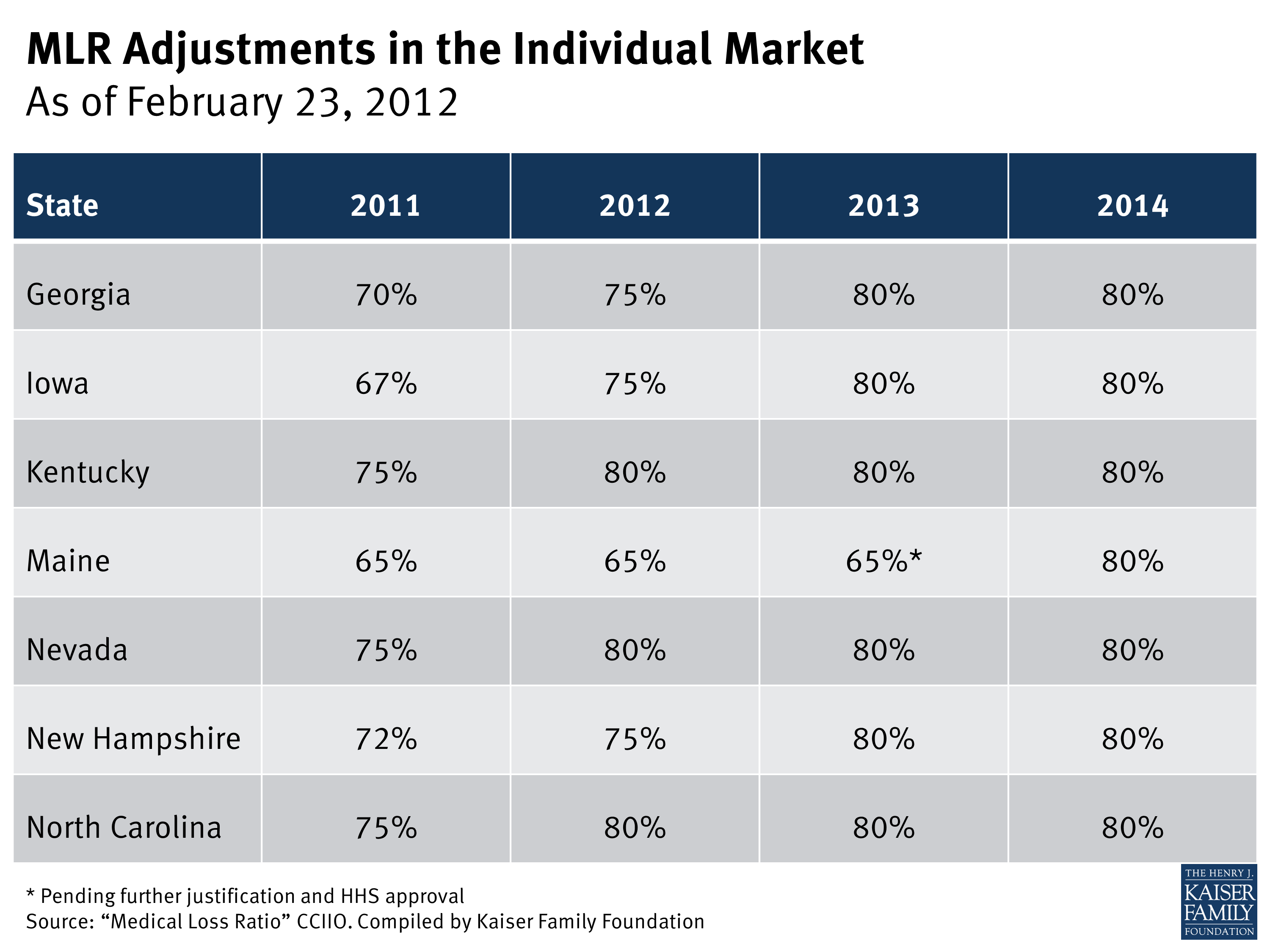

ACA اجازه می دهد تا در صورت مشخص شدن توسط دولت فدرال ، نیازهای MLR را در یک کشور تنظیم کند که 80 ٪ MLR می تواند بازار بیمه فردی ایالت را بی ثبات کند. در زمان این انتشار ، HHS تنظیمات MLR را برای هفت ایالت (جورجیا ، آیووا ، کنتاکی ، ماین ، نوادا ، نیوهمپشایر و کارولینای شمالی) تصویب کرده و درخواست های یازده ایالت و سرزمین ها را رد کرده است. تنظیم 13 MLR در سال 2011 از 65 ٪ تا 75 ٪ ، تا 65 ٪ - 80 ٪ در سال 2012 انجام شد. تا سال 2014 ، پیش بینی می شود استاندارد MLR بازار فردی در هر ایالت به 80 ٪ برسد.

توجه داشته باشید که تحت ACA ، ایالت ها انعطاف پذیری در تعیین استانداردهای MLR بالاتر از آستانه فدرال 80 ٪ در گروه های کوچک و بازارهای فردی یا 85 ٪ در بازار گروه بزرگ دارند.

تخفیف های مصرف کننده

با شروع سال 2012 ، بیمه گذاران که نتوانسته اند استاندارد MLR قابل اجرا را برای سال قبل رعایت کنند ، باید تخفیف هایی را برای مصرف کنندگان متناسب با مبلغ حق بیمه پرداخت شده توسط هر مصرف کننده صادر کنند. 14 از آنجا که نسبت های ضرر پزشکی با استفاده از داده های کل محاسبه می شود ، تخفیف ها بر اساس تجربه یک فرد ثبت نام کننده یا گروهی نیست. در عوض ، تخفیف های MLR مبتنی بر رعایت کلی بیمه گذاران با استانداردهای MLR قابل اجرا در هر ایالت است که فعالیت می کند. با گذشت زمان ، تخفیف ها بر اساس داده های تجمعی طی دوره های سه ساله انجام می شوند. کلیه تخفیف ها باید تا تاریخ 1 اوت سال پس از دوره گزارش MLR قابل اجرا برای مصرف کنندگان صادر شود (یعنی آگوست 2012 برای دوره گزارش سال 2011).

در مورد برنامه های بیمه تحت حمایت کارفرمایان ، هزینه پوشش اغلب بین کارفرما و کارمندان تقسیم می شود. بنابراین ، برای بسیاری از برنامه های تحت حمایت کارفرمایان ، رسیدگی به بازپرداخت به کارفرمایان و کارمندان ممکن است به قرارداد این طرح و شیوه ای که صاحب سیاست و شرکت کنندگان هزینه های حق بیمه را به اشتراک می گذارند ، بستگی داشته باشد. بیمه گذاران مسئولیت اطمینان از اینكه تخفیف ها به نفع مصرف كنندگان متناسب با مبلغی كه در حق بیمه كمك می كنند ، بهره مند می شوند. در بعضی موارد ، تخفیف ها به جای تخفیف نقدی ممکن است به صورت تخفیف حق بیمه ارائه شود. اگر مبلغ تخفیف فوق العاده اندک باشد (5 دلار برای تخفیف های فردی و 20 دلار برای تخفیف های گروهی) ، بیمه گذاران ملزم به پردازش تخفیف نیستند ، زیرا ممکن است بار اداری مورد نیاز برای انجام این کار را تضمین نکند.

نهادهای پایان

- بازار بیمه خصوصی به طور معمول به بازار انفرادی (برنامه های فروخته شده به مشتریان شخصی) ، بازار گروه کوچک (برنامه های فروخته شده به مشاغل کوچک) و بازار گروه بزرگ (برنامه های فروخته شده به کارفرمایان بزرگ) تقسیم می شود.← بازگشت به متن

- تحت اصلاحات بهداشتی ، مشاغل کوچک به عنوان گروه 100 یا کمتر کارمند تعریف می شوند ، اما تا سال 2016 ، ایالت ها این گزینه را دارند که مشاغل کوچک را به عنوان 50 یا کمتر کارمند و کارفرمایان بزرگ به عنوان 51 کارمند تعریف کنند. برنامه های بیمه شده خود مشمول نیاز MLR نیستند.← بازگشت به متن

- برنامه های "معتبر" برنامه هایی هستند که مشمول نیاز MLR هستند. به دلیل ثبت نام کمتر ، برخی از برنامه ها "تا حدی معتبر" یا "غیر قابل اعتباری" تلقی می شوند.← بازگشت به متن

- از آنجا که سال 2010 اولین سال گزارش طبق دستورالعمل های جدید MLR بود ، انتظار می رود داده های سال 2011 ارقام قابل اطمینان تری را ارائه دهد.← بازگشت به متن

- بیمه درمانی خصوصی: شاخص های اولیه نشان می دهد که بیشتر بیمه گذاران می توانستند از استانداردهای جدید نسبت ضرر پزشکی استفاده کنند. دفتر پاسخگویی دولت ایالات متحده ، اکتبر 2011. http://www. gao. gov/new. items/d1290r. pdf ← بازگشت به متن

- برای کسب اطلاعات بیشتر در مورد پرونده های بیمه گر ، به نمایشگاه مراقبت های بهداشتی تکمیلی ، موجود در: http://www. naic. org/document/committes_e_app_blanks_10_blanks_revisions_101026_supp_ex_ex_health. pdf ← بازگشت به متن مراجعه کنید.

- نسبت ضرر پزشکی: ارزش پول خود را به بیمه درمانی. مرکز اطلاعات مصرف کننده و نظارت بیمه ایالات متحده ، دسامبر 2011. موجود در: http://cciio. cms. gov/resource/factsheets/mlrfinalrelue. html ← بازگشت به متن

- هابرکورن ، جنیفر. به روز شده: نسبت های از دست دادن پزشکی. خلاصه سیاست های بهداشتی. امور بهداشتی ، نوامبر 2010. http://www. healthaffairs. org/healthpolicybriefs/brife. php؟brief_id=33 ← بازگشت به متن

- کاکس ، سینتیا و لری لویت. کارگزاران بیمه و نسبت ضرر پزشکی - اصلاحات بهداشتی کایزر. بنیاد خانواده کایزر ، دسامبر 2011. http://healthreform. kff. org/notes-on-health-insurance-and-refrform/2011/december/insurance-brokers-and-the-medical-loss-ratio. aspxبه متن

- الزامات نسبت ضرر پزشکی طبق قانون حمایت از بیمار و مراقبت مقرون به صرفه. 76 ثبت نام فدرال 234 (دسامبر 2011) صفحات 76574-76594. موجود در: http://www. gpo. gov/fdsys/pkg/fr-2011-12-07/pdf/2011-31289. pdf ← بازگشت به متن

- همانجا← بازگشت به متن

- سالهای زندگی اندازه گیری ثبت نام با اشاره به تعداد کل ماههای پوشش برای همه ثبت نام کنندگان است که 12 ماه تقسیم می شود.← بازگشت به متن

- تنظیمات نسبت ضرر پزشکی - حقایق بهداشتی ایالتی کایزر. حقایق بهداشتی دولتی. بنیاد خانواده کایزر ، فوریه 2012. http://www. statehealthfacts. org/comparetable. jsp؟ind=940 ← بازگشت به متن

- از آنجا که سال گزارشگری MLR 2011 داده های کافی برای استفاده از دوره گزارش سه ساله نخواهد داشت ، MLR با استفاده از داده های سال 2011 محاسبه می شود. در محاسبه MLR 2012 ، برنامه های معتبر فقط از داده های 2012 استفاده می کنند ، اما برنامه های معتبر تا حدی از داده های MLR از سال 2012 و 2011 استفاده می کنند. ← بازگشت به متن

موضوعات موضوعاتی

- اصلاح سلامتی

- بیمه خصوصی

برچسب ها

- قانون مراقبت مقرون به صرفه

- MLR

- حفاظت از مصرف کننده

- بازار انفرادی

- گروه کوچک < SPAN> تنظیمات نسبت تلفات پزشکی - حقایق بهداشتی ایالتی Kaiser. حقایق بهداشتی دولتی. بنیاد خانواده کایزر ، فوریه 2012. http://www. statehealthfacts. org/comparetable. jsp؟ind=940 ← بازگشت به متن

ما را در سایت آموزش تحلیل گری دنبال می کنید

برچسب :

نویسنده : ملیکا زارعی

بازدید : 38