- آموزش امواج رابرت بالان الیوت

- cryptocurrency بعدی برای منفجر شدن در سال 2022

- با افزایش سهم لوکس ، براساس آخرین داده های قیمت معاملات Kelley Blue Book ، قیمت های جدید در ماه نوامبر رکورد بالایی دارد

- FP Markets Account Demo: چگونه می توان از آن با تجارت استفاده کرد؟- یک آموزش سریع

- سبد سرمایه گذاری خود را بسازید

- 15 قانون معاملاتی ویکتور اسپراندو برای جلوگیری از اشتباه و دستیابی به بازدهی چشمگیر

- نحوه خرید سهام Google: سرمایه گذاری در سهام غول فناوری

- رالی بزرگ Smallcap. 5 رهبر و عقب مانده برتر.

- پنج اشتباه بزرگ از سرمایه گذاران "Do-It-Yourour"

- مسیرهای عصبی

آخرین مطالب

امکانات وب

این راهنمای اساسی برای سهام خالص خالص نوشته شده توسط ایوان بلکر. ایوان یک سرمایه گذار کوچک است که از بالاترین استراتژی سرمایه گذاری ارزش گراهام ، سهام خالص خالص استفاده می کند. در سال 2014 ، وارن بافت توضیح داد که شبکه های خالص که در دهه 1960 خریداری کرده بود به وی کمک کرد تا به بالاترین بازده حرفه خود برسد. ایوان از درس های وارن بافت ، بنیامین گراهام ، به علاوه سایر سرمایه گذاران برتر و مطالعات دانشگاهی برای انتخاب سهام برای نمونه کارها خود و ایجاد سهام در خبرنامه VIP خالص شکارچی خالص استفاده کرده است. همین حالا به صورت رایگان به خبرنامه VIP ما دسترسی پیدا کنید. اینجا کلیک کنید . واقعیت جالب: اوان گاهی اوقات در مورد تکنیک های دوچرخه خاکی ، مانند وزن باتری Sur Ron X می نویسد.

سهام خالص خالص می تواند سرمایه گذاری های افسانه ای باشد ، اما آنها دقیقاً چیست؟

و ، چگونه سرمایه گذاران می توانند از این استراتژی سرمایه گذاری کلاسیک استفاده کنند؟

متأسفانه برای نمونه کارها من ، مدت زمان زیادی طول کشید تا به استراتژی خالص سهام خالص گراهام منتقل شوم. همانطور که به آلوین چو از دکتر ثروت توضیح دادم ، تعدادی از مقالات نیمه پخته شده انتقاد از استراتژی سرمایه گذاری مورد علاقه گراهام مرا متقاعد کردند که سهام خالص خالص دیگر وجود ندارد. در نتیجه ، من به اشتباه به این عقیده گسترده پرداختم که سرمایه گذاری خالص سهام خالص یک استراتژی مناسب نیست. سرمایه گذاران ارزش باید رسانه های مالی را نادیده بگیرند.

پسر من اشتباه کردماز زمان غواصی اول به استراتژی سرمایه گذاری در سال 2010 ، نمونه کارها من واقعاً از بین رفته است. در حقیقت ، شبکه های خالص گراهام آنقدر خوب کار کرده اند که نمونه کارها من از زمان بازگشت سوئیچ از بازگشت بازار گذشته است.

اطلاعات بیشتر در مورد آندر اینجا آنچه می توانید در این راهنمای ضروری خالص سهام انتظار داشته باشید:

1. سهام خالص خالص دقیقاً چیست؟2. چرا سهام خالص خالص بسیار ارزان است؟3. سه راه رایج برای پیروزی بزرگ 4. بازده پیشنهادی به سرمایه گذاران خالص سهام 5. مشکلات رایج سرمایه گذاری خالص خالص سرمایه گذاری 6. تمرکز باریک در مقابل. تمرکز گسترده در سرمایه گذاری NCAV 7. نحوه شروع کار 8. راهنمای ضروری شما برای نحوه انتخاب سهام خالص خالص

بیا شروع کنیم!

فهرست مطالب

سهام خالص خالص دقیقاً چیست؟

در اصل یک سهام خالص خالص قیمت پایین برای سهام کتاب است اما جایی که "B" در نسبت P/B از تمام دارایی های بلند مدت محروم شده است. این در مورد ساده ترین راه برای توضیح مفهوم است.

چرا دارایی های بلند مدت را دور می کنید؟

از بین بردن دارایی های بلند مدت ، ارزش کتاب را به آنچه سرمایه گذاران خالص خالص ارزش دارایی فعلی (NCAV) می گویند تبدیل می شود. با تمرکز فقط روی NCAV شرکت ، یک سرمایه گذار خالص سهام خالص در حال محاسبه تخمین بسیار محافظه کارانه از ارزش انحلال شرکت است.

بنیامین گراهام هنگام تدوین استراتژی سرمایه گذاری در دهه 1930 دریافت که ارزش خالص دارایی فعلی یک شرکت یک پروکسی خوب برای ارزش انحلال دنیای واقعی یک شرکت است. غالباً کسب شخص ثالث کل شرکت با قیمتی تقریباً برابر با NCAV شرکت و انحلال عمده فروشی یک شرکت ساخته می شد و باعث می شد سهامداران مبلغی برابر با NCAV شرکت در هر سهم دریافت کنند. چه نقصی در ارزش دارایی های فعلی یک شرکت مشاهده می شود ، اغلب با ارزش دارایی های بلند مدت شرکت که از محاسبه اصلی حذف شده اند ، ساخته شده است.

محاسبه NCAV یک شرکت واقعاً ساده است:

کمتر از کل بدهی ها (از جمله بدهی های خارج از ترازنامه)

سهام کمتر ترجیحی

سرمایه گذاری در بازار / NCAV

نسبت پایین تر سهام ارزان تر است. اگر سرمایه بازار این شرکت 50 میلیون دلار باشد و به عنوان مثال 100 میلیون دلار NCAV این شرکت ، این شرکت بسیار ارزان تر از این است که در بازار 75 میلیون دلار در بازار داشته باشد. در سناریوی اول ، این شرکت با 50 ٪ تخفیف به NCAV معامله می کند در حالی که در دوم با تخفیف 25 ٪ کوچک معامله می شود. همانطور که در زیر صحبت خواهم کرد ، این یک تفاوت اساسی است.

غالباً یک شرکت می تواند NCAV خود را با خرید عقب یا صدور سهام مشترک کوچک یا افزایش دهد. این می تواند چقدر پایدار ارزش دارایی یک شرکت ظاهر شود ، بنابراین دوست دارم NCAV را بر اساس سهم قرار دهم:

قیمت هر سهم مشترک / NCAV در هر سهم مشترک

قیمت NCAV سرمایه گذاری.

انجام این کار ، یک سرمایه گذار را با ارزیابی بسیار مرتبط تر از NCAV شرکت فراهم می کند زیرا این امر تغییر در سهام برجسته را به خود اختصاص می دهد. اگر ارزیابی شما در مورد ثبات NCAV یک شرکت ، شمارش سهم در حال کاهش می تواند باعث شود NCAV شرکت بسیار مقاومت کمتری نسبت به آنچه در واقع است به نظر برسد.

وقتی صحبت از شبکه های خالص می شود ، چند نام مختلف برای یادآوری وجود دارد. من در مورد NCAV یک شرکت زیاد صحبت کرده ام ، بنابراین جای تعجب ندارد که نام دیگری برای سهام خالص خالص سهام NCAV باشد. وارن بافت در هنگام مراجعه به شبکه های خالص ، در مورد "سیگار کابر" صحبت می کند ، و گراهام اغلب این نوع سرمایه گذاری ها را "سرمایه در گردش" یا "سرمایه در گردش خالص" می نامید. اصطلاح بافت بافت ، سیگار ، به چگونگی این سهام ناآگاه و در عین حال سودآور اشاره کرد. در حالی که نوع شرکتهایی نیست که می خواهید برای طولانی مدت از آن استفاده کنید ، آنها آنقدر ارزان قیمت می فروشند که خرید آنها شبیه به یافتن یک سیگار تقریباً تمام شده در پیاده رو است. انتخاب هیچ چیز هزینه ای ندارد ، بنابراین آن دسته از پف های آخر سود خالص هستند.

"بسیاری از ده ها پف رایگان که در دهه 1950 به دست آوردم ، این دهه بهترین زندگی من را برای عملکرد سرمایه گذاری نسبی و مطلق انجام داد."- وارن بافت

همچنین ممکن است اصطلاح NNWC یا سهام خالص سرمایه در گردش را بشنوید. اینها در اصل شبکه های خالص هستند اما در جایی که دارایی های فعلی قبل از کم کردن همه بدهی ها ، سهام ترجیحی و بدهی های ترازنامه ، تخفیف بیشتری داشته اند. انجام این کار به یک سرمایه گذار اجازه می دهد تا به چهره NNWC شرکت برسد.

تخفیف ها می توانند متفاوت باشند ، اما تقریباً برابر با:

پول نقد و معادل @ 100 ٪ سرمایه گذاری کوتاه مدت @ 90 ٪ دریافتنی @ 75 ٪ موجودی @ 50 ٪ هزینه های پیش پرداخت @ 25 ٪ دارایی های مالیاتی معوق @ 0 ٪

آیا باید حساب های جاری را تخفیف دهید یا نه؟

من نمی کنمسهام خالص خالص با تخفیف مناسب به طور متوسط و همچنین سهام NNWC را انجام می دهد. برای اطلاعات بیشتر اینجا کلیک کنید.

همانطور که احتمالاً حدس زده اید ، ارزیابی بسیار محافظه کارانه از ارزش انحلال یکی از دلایلی است که این سهام به خوبی انجام می دهد. به طور کلی ، ارزان تر سهام خود را در بازپرداخت بهتر می کنید. استفاده از یک برآورد محافظه کارانه از ارزش شرکت ، یک سرمایه گذار با ارزش را از خرید سهام با خیلی نازک از گسترش بین قیمت و ارزش باز می دارد. در پایان ، یک سرمایه گذار خالص سهام خالص در حال خرید یک سرمایه گذاری فوق العاده ارزان است.

چرا سهام خالص خالص بسیار ارزان است؟

و به دلایل خوبشرکت هایی که دارای کلاه های بازار زیر NCAV خود هستند ، اغلب بسیار مشکل دارند - آنها با مشکلات بزرگی در تجارت روبرو هستند که سرمایه گذاران فکر نمی کنند این شرکت بتواند از آن بازگردد. بعضی اوقات این مشکلات به هسته اصلی تجارت می رسد ، مانند یک اختلال مهم در صنعت که تنها محصول یک شرکت را کشته است.

غیر معمول نیست که شرکت هایی را پیدا کنید که درآمد خود را تا 90 ٪ از بین برده اند و درآمد آنها به ضررهای بزرگی تبدیل می شود. اگر می بینید که شرکتی از این طریق ویران شده است ، آخرین کاری که می خواهید انجام دهید خرید سهام در شرکت است. در حقیقت ، اگر یک سرمایه گذار معمولی صاحب سهام در شرکت باشد ، او به احتمال زیاد می خواهد سرمایه گذاری را رها کند.

این واکنش قابل درک است. در شرایطی مانند این ، سرمایه گذاران امید کمی ندارند که این شرکت زنده بماند ، به خصوص اگر این شرکت بدهی برای پرداخت هزینه داشته باشد. اما ، همه موقعیت های پریشانی به همان اندازه ایجاد نمی شوند. برخی از شرکت های پریشانی با دارایی های فعلی پر شده و در راه بدهی یا بدهی کمی ندارند. این شرکت ها هستند که ارزش سرمایه گذاران را برای خرید به خود جلب می کنند.

واقعیت اصلی که باید به خاطر بسپارید این است که استراتژی خالص سهام خالص گراهام روی دارایی ها متمرکز است ، نه درآمد و به طور خاص دارایی های فعلی. بسیاری از بنگاه هایی که به سرعت عملیات را از بین می برند ، هنوز دارایی های فعلی دارند که انعطاف پذیر هستند. اگر سهام نسبت به دارایی های خالص فعلی شرکت به اندازه کافی کم باشد ، ممکن است یک خالص خالص باشد و یک نامزد خرید برجسته باشد. در پایان ، فرقی نمی کند که شرکت به فعالیت خود ادامه دهد یا نه ، زیرا چندین روش وجود دارد که سرمایه گذاری می تواند به خوبی انجام شود.

سه راه مشترک برای برنده شدن

من می خواهم در اینجا به این نکته اشاره کنم که گراهام از شبکه های خالص که درآمد مثبتی داشت و سود سهام خود را پرداخت می کرد ، طرفداری کرد. با بیان این موضوع ، شواهد مربوط به مقالات سفید پوست و صنعت نشان می دهد که هنگام خرید شبکه های خالص و سود سهام ، در واقع می تواند بازده را کاهش دهد. این تا حدودی به دلیل این است که سرمایه گذاران با خرید شبکه خالص تمایل به سودآوری دارند.

من فهمیدم که چهار روش مشترک وجود دارد که سرمایه گذاران از سهام خالص خالص درآمد کسب می کنند: انحلال ، خرید شخص ثالث ، سنبله قیمت به دلیل خبرهای خوب و بهبودی در عملیات.

بدیهی است ، اگر شرکت امیدی به ادامه کار خود نداشته باشد ، انحلال یک امکان واقعی است. از آنجا که سهام خالص خالص بسیار ارزان خریداری می شود ، اما انحلال در نهایت می تواند به معنای یک بادگیر سریع پول نقد باشد. در این شرایط ، شرکت پول نقد دریافت شده برای دارایی ها را مستقیماً به سهامداران توزیع می کند. در یک سناریوی انحلال کامل ، این شرکت قبل از توزیع هر چیزی به سهامداران ، باید بدهی های خود را پوشش دهد.

یک شرکت همچنین می تواند تا حدودی نقدینگی کند ، و دارایی های ASOCED را با یک بخش از دست دادن پول فروخته و سپس آن پول نقد را برای سهامداران توزیع می کند. از قضا ، در حالی که استراتژی گراهام مبتنی بر ارزش انحلال است ، بنگاهها به ندرت نقدینگی می کنند.

برای اینکه کاملاً با شما صادق باشم ، من هرگز متعلق به شرکتی نبوده ام که تصمیم به انحلال گرفته است. اگر سبد خرید کم قیمت سهام NCAV را در اختیار دارید ، بسیار رایج تر است که شرکت شما توسط یک شرکت دیگر ، بزرگتر و از نظر مالی سالم جمع شود. در حقیقت ، این اتفاق تقریباً 20 ٪ از سهام خالص خالص من رخ داده است. معمولاً این شرکت مشکل دار دارای دارایی است - برخی از مارک ها ، تکه های املاک و مستغلات یا موقعیت بازار - که یک شرکت دیگر گواسه می کند. از آنجا که قیمت سهام شرکت بسیار پایین است ، ارائه پیشنهادی برای خرید کل شرکت بسیار جذاب است.

این خریدها معمولاً در اطراف NCAV یک شرکت برگزار می شود ، که به نظر من واقعاً جالب است. این با اظهارات گراهام در مورد خرید خالص سهام خالص سالها قبل بود. همچنین جالب توجه است که رفتار شبکه های خالص وقتی خبرهای خوبی درباره این شرکت منتشر می شود. در این مواقع ، یک سهام افسرده می تواند از قیمت گذشته NCAV در قیمت بالایی برخوردار باشد. این وقایع احتمالاً به دلیل احساسات منفی قدرتمند به سهام خالص خالص است. غالباً قیمت سهام یک شرکت چنان افسرده و آنقدر ناعادلانه است که وقتی خبرهای خوبی منتشر می شود ، مردم متوجه اشتباه خود می شوند و برای خرید (یا پوشش کوتاه خود) عجله می کنند و قیمت سهام را به سرعت می فرستند. فقط نگاهی به آنچه برای Infosonics رخ داده است نگاهی بیندازید:

در واقع ، من این سرمایه گذاری را آنقدر دوست داشتم که بار دوم آن را در سال 2013 خریداری کردم. عجیب ، دقیقاً همین اتفاق دوباره افتاد:

در سمت راست هر نمودار می توانید به دلیل کمی خبرهای خوب ، تقریباً 100 ٪ قیمت سهام را ببینید. با قیمت های پایین ، و چشم انداز این تاریک ، خبرهای خوبی برای سهام یک شرکت به دست نمی آورد تا 50 یا حتی 100 ٪ ارزش را به خود اختصاص دهد. این نسبتاً متداول است ، اما فقط یکی از 4 راه سهام خالص خالص است.

باقیمانده شرکت ها معمولاً به طور معجزه آسایی عملیات خود را برطرف می کنند که سهام آنها را افزایش می دهد. بافت می گوید که چرخش ها به ندرت به نوبه خود هستند ، اما وقتی شرکت های خالص Nets حداقل 1/3 تا 1/2 از زمان عملکرد خود را بهبود می بخشند. Twinbird یکی از این سرمایه گذاری های شگفت انگیز بود. و نگاهی به یکی از سهام مورد علاقه من در همه زمان ها ، سرگرمی جهانی Trans:

در مورد سرگرمی جهانی ترانس ، من در 27 ماه کمتر از 200 ٪ ، برای بازده سالانه 89 ٪. با این حال من دیر کردم. عملیات این شرکت از سال 2009 در حال پیشرفت بوده است. اگر یک سرمایه گذار سهام را برداشت کرده و تا زمانی که قیمت سهام به NCAV خود در هر سهم برسد ، نگه داشته شده است ، می توان 600 تا 700 ٪ سرمایه گذاری را انجام داد. برجسته!

بازپرداخت به سرمایه گذاران خالص سهام خالص

وقتی شروع به سرمایه گذاری کردم ، هیچ ایده ای نداشتم که بتوانید با استفاده از این استراتژی 10 برنده کننده بخرید. در حالی که سرگرمی جهانی Trans مطمئناً چشمگیر است ، به Voltari Corp نگاهی بیندازید که در سال 2015 به قیمت خود شلیک کرد. ولتاری 24 خنجر بود.

من می خواهم درست در اینجا بگویم که ، در حالی که این اتفاق می افتد ، پیدا کردن یک 10 خنجر در نمونه کارها شما مشترک نیست و 20-کیسه حتی نیز نادر هستند. این که آیا شما می توانستید بازپرداخت 2000 ٪ با Voltari Corp را بدست آورید ، واقعاً وقتی موفق به فروش هستید ، به این نتیجه می رسید ، و این بستگی به این دارد که چه نوع استراتژی فروش را در آن قرار داده اید. یکی از اعضای ما استراتژی فروش خود را در فروش یا پس از یک سال برگزاری یا پس از افزایش 1000 ٪ ، تعیین کرد ، هر کدام از اول باشد. اگر او به اندازه کافی خوش شانس باشد که 10 خنجر دیگر را انتخاب کند ، بازده 2000 درصدی او را به خود اختصاص نمی دهد.

بنابراین ، یک سرمایه گذار خالص خالص خالص از چه نوع بازدهی می تواند انتظار داشته باشد؟

اگر در حال انتخاب سهام خالص خالص مناسب هستید (به عنوان مثال اگر شرکت های چینی ، شرکت های اکتشاف منابع و سایر صنایع را که منجر به بازده سهام خالص خالص نمی شوند) است) ، فکر می کنم انتظار داشته باشید که انتظار داشته باشید 15 ٪ بالاتر از کل انتظار داشته باشیدبازده بازاراز آنجا که بازارهای آمریکا در طولانی مدت تقریباً 10 ٪ بازگشتند ، این برابر با میانگین بازده تجمعی 25 ٪+است.

صدا بسیار دور؟

موافقم. این کار را انجام می دهداز این گذشته ، حتی مدیران پول برتر نیز به این نوع بازده ها دست نمی یابند. اما ، من دلیل خوبی دارم که فکر کنم این نوع بازده ها کاملاً قابل دستیابی هستند. اگر می خواهید ایده ای راجع به چه نوع بازدهی از این نوع سهام انتظار داشته باشید ، واقعاً باید به مطالعات دانشگاهی و صنعت نگاه کنید. و ، چه مکان بهتری برای انجام این کار نسبت به یک راهنمای ضروری خالص سهام خالص است؟اینجا می رود.

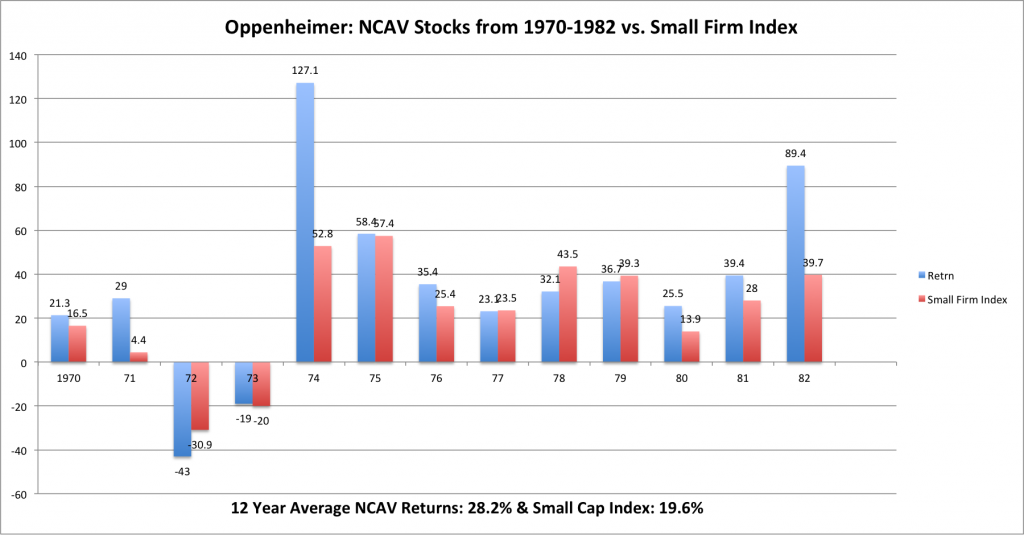

مقادیر خالص دارایی فعلی بن گراهام: به روزرسانی عملکرد ، توسط Oppenhiemer نه ، او همان مردی نیست که بمب را ساخت.

Oppenhiemer یکی از معروف ترین مقالات موجود در سهام خالص خالص گراهام را نوشت.

این مطالعه 12 سال و دو رکود اقتصادی انجام شد. بیایید نگاه بیندازیم:

در مطالعه اوپنهایمر ، 1 دلار سرمایه گذاری در ابتدای سال 1970 می شد.

شبکه های خالص: 25. 92 دلار شاخص شرکت کوچک: 10. 20 دلار

بشردر 12 سالاین CAGR بیش از 31 ٪ است!

با نگاهی به نمودار نوار ، سهام خالص خالص نیز در 9 از 13 سال یا 69 ٪ از زمان توانستند بازار را شکست دهند. این بیش از حد کافی برای ارائه بیش از دو برابر بازده سرمایه گذاری S& P 500 بود.

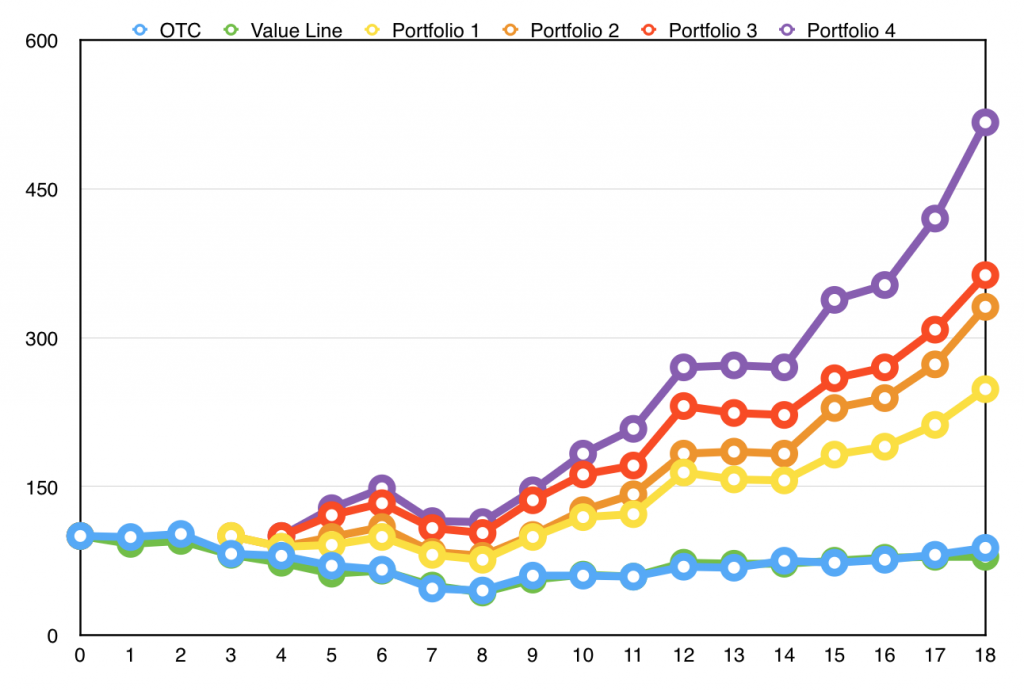

چگونه سرمایه گذار کوچک می تواند بازار را مورد ضرب و شتم قرار دهد ، توسط Greenblatt ، Pzena و Newberg من مقاله مفصلی در مورد این مطالعه نوشتم که می توانید در Net Net Hunter بخوانید. اینجا کلیک کنید.

گرینبلات و دوستان در مورد عملکرد 4 پرتفوی از آوریل 1972 تا آوریل 1978 مطالعه کردند.

PORTFOLIO 1 قیمت زیر NCAV PE شناور با بازده اوراق بهادار شرکت بدون سود لازم

Portfolio 2 قیمت زیر 85 ٪ از NCAV PE شناور با بازده اوراق بهادار شرکت ها هیچ سود سهام لازم نیست

Portfolio 3 قیمت زیر NCAV PE کمتر از 5 برابر سود سهام لازم نیست

PORTFOLIO 4 قیمت زیر 85 ٪ NCAV PE کمتر از 5 برابر سود سهام لازم نیست

همانطور که انتظار می رفت ، شبکه های خالص بر بازار حاکم بودند.

شبکه های خالص گراهام منسوخ یا برجسته ، توسط جیمز مونتیر مونتیر طرفدار فعال سرمایه گذاری مکانیکی است ، شبکه های خالص یکی از استراتژی های سرمایه گذاری مکانیکی است. او همچنین یک گراهامیت محکم است و به نفع ارزش مدرسه قدیمی در کنار افرادی مانند Tweedy ، Browne و Walter Schloss است.

وی در مقاله ای که برای GMO نوشت ، بازده سهام خالص ژاپنی را از سال 1985 تا 2007 مطالعه کرد. در واقع ، من در مورد آن مطالعه در اینجا نوشتم. دوره مطالعه شامل اوج بازار ژاپن در سال 1989 و کاهش چشمگیر در بازار سهام ژاپن طی 18 سال بعد است.

جای تعجب نیست که سهام ژاپنی در طی این دوره ناامید شد و CAGR را فقط 5 ٪ بازگرداند. سهام خالص خالص بازار را به خود جلب کرد ، هرچند که 20 ٪ CAGR را بدست آورد! این بازگشت به خوبی با شبکه های خالص اروپایی و آمریکایی در مدت مشابه زمانی مقایسه شد.

شبکه های خالص بن گراهام: هفتاد و پنج ساله و بهتر از آن ، توسط کارلایل ، Mohanty ، و Oxman Carlisle (بله ، همان کارلایل شهرت گرین بک) ، Mohanty و Oxman به بازده سهام خالص از 1983 تا 2008 نگاه کردند ، Aدوره 25 سالهآنها سپس بازده ها را علیه شاخص های NYSE-AMEX و کمپانی کوچک مقایسه کردند.

بازده برجسته بود. سهام خالص خالص میانگین بازده ماهانه 2. 55 ٪ را به ثبت رساند. این نمایش به اندازه کافی خوب بود که بازده NYSE-AMX را با 22. 42 ٪ در سال شکست دهد. این بازده اضافی 22. 42 ٪ است.

شبکه های خالص همچنین شاخص شرکت های کوچک را با 16. 9 ٪ در سال شکست دادند-دوباره ، این تقریباً 17 ٪ از عملکرد نسبت به شاخص سهام کوچک است.

آزمایش استراتژی ارزش دارایی فعلی بنیامین گراهام در لندن ، توسط شیائو و آرنولد شیائو و آرنولد از سال 1980 تا 2005 به سهام خالص خالص در لندن نگاه کردند. بازده بیش از 12 ، 24 ، 36 ، 48 و 60 ماه محاسبه شد.

همانطور که مشاهده می کنید ، بازده سهام خالص خالص بسیار خوب بود. شبکه های خالص عملکرد فوق العاده ای را در تمام دوره ها ارائه دادند. در این مطالعه ، میانگین بازگشت 12 ماهه به سبد سهام خالص خالص 31 ٪ بود! FTSE 100 ، بدیهی است ، به جایی نزدیک به آن بازگشت نرسید.

اینها فقط برخی از مطالعات موجود است که سهام خالص خالص را پوشش می دهد ، اما هر آنچه که خوانده ام عملکرد مشابهی را نشان داده است. از آنجا که من در سال 2010 تحقیقات عمیق در مورد استراتژی خالص سهام خالص گراهام را شروع کردم ، من هنوز به مطالعه ای نرسیده ام که نشان می دهد سهام خالص خالص با تخفیف مناسب از بازارهای آمریکا فراتر نمی رود. اگر مطالعه ای دارید که نشان می دهد ، لطفاً از طریق ایمیل برای من ایمیل کنید.

آخرین موردی که می خواهم به آن اشاره کنم تا آنجا که بازده خالص سهام خالص است این است که بسته به شبکه های خالص که شما انتخاب می کنید ، مانند رشد یا کوچک شدن NCAV ، شما می توانید از نظر قابل ملاحظه ای بهتر یا بدتر از حد متوسط انجام دهید. اگر اصرار دارید که با شبکه های خالص آمریکایی چسبیده باشید ، به ناچار با تعداد زیادی کلاهبرداری ادغام معکوس چینی روبرو خواهید شد. خرید این نوع سهام در نهایت با توجه به خطر شدید کلاهبرداری منجر به بازده پایین تر خواهد شد. از طرف دیگر ، سرمایه گذاری در سطح بین المللی این فرصت را به شما می دهد تا شبکه های خالص مانند Greenblatt را بخرید ، و به طور کلی با حاشیه گسترده ای از سهام خالص خالص استفاده کنید. همانطور که در بالا نشان داده شد ، شبکه های خالص گرینبلات تقریباً 30 ٪ در سال بازار OTC را شکست دادند. برای مطالعه در مورد این مطالعه ، اینجا را کلیک کنید.

اینها نوعی شبکه خالص است که دوست دارم روی آن سرمایه گذاری کنم. همانطور که قبلاً هم اشاره کردم ، رکورد خودم با شبکه های خالص بسیار خوب بوده است. شما می توانید قبل از اینکه به کارگزاران تعاملی تغییر دهم ، در مورد بازده سرمایه گذاری اولیه من در اینجا بخوانید. طی دو سال گذشته بازده من به دلیل سال نسبتاً مسطح ای که در سال 2015 داشتیم و به دلیل بخشی از بازار (یک اشتباه گران قیمت از طرف من) کمی کاهش یافته است.

مشکلات مشترک سرمایه گذاری خالص خالص سرمایه گذاری

خوب ، چه چیزی است؟

اگر این استراتژی به خوبی این کار را انجام دهد ، باید برخی از صید وجود داشته باشد. اگر اینگونه نباشد ، همه در این سهام جمع می شوند و توانایی افرادی مانند شما و من را از بین می بردند تا از این استراتژی سود ببرند.

نکته مهم این است که این استراتژی تمام وقت کار نمی کند. این هم چیز خوب و هم برای سرمایه گذاران کوچک است. Tweedy Browne ادعا می کند که حتی بهترین سرمایه گذاران حرفه ای دوره های طولانی مدت کمتری نیز دارند. حداقل ، این همان چیزی است که آنها در این مطالعه نشان دادند.

سرمایه گذاران کوچک این فکر را می کنند که فقط به این دلیل که این استراتژی بیش از یک سال در زمان استفاده از آن کار نمی کند ، این استراتژی به هیچ وجه کار نمی کند. این به عنوان کوتاه مدت و یا "آنچه می بینید همه چیز در آنجاست" (Wysiati) شناخته می شود. گسترش خط دید خود ده سال به شما امکان می دهد زیبایی این استراتژی را ببینید و به اندازه کافی طولانی با استراتژی خود بچسبید تا پاداش های پیشنهادی را به دست آورید.

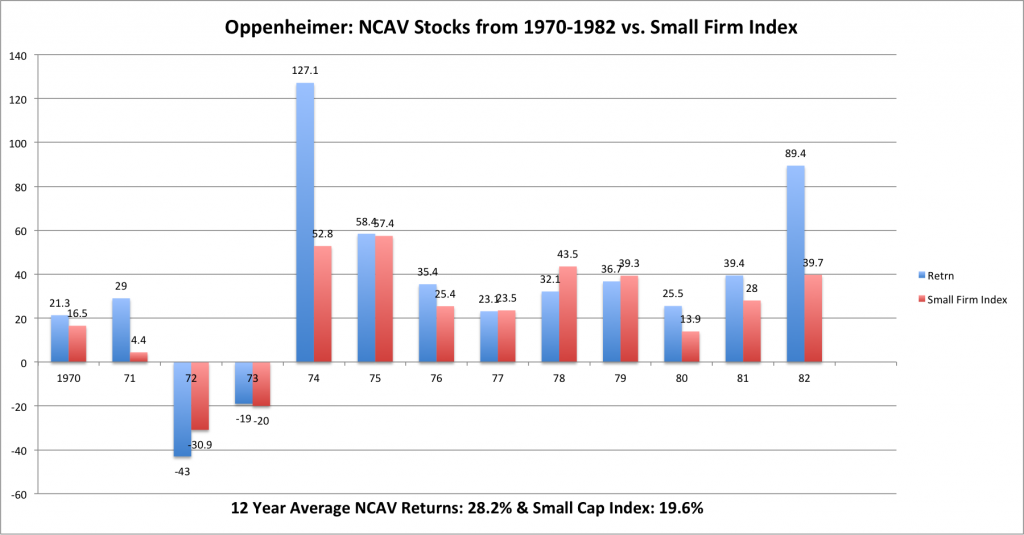

نگاهی دیگر به بازده در مطالعه اوپنهایمر بیندازید:

چه اتفاقی می افتد اگر در سال 1972 سرمایه گذاری در شبکه های خالص را شروع کنید و به دلیل نتایج وحشتناک از این استراتژی خارج شوید؟شما می توانید 127 ٪ و 58 ٪ بازپرداخت را که در سالهای 1974 و 1975 دیده می شود ، از دست ندهید. اگر بعد از دو سال وحشتناک دو سال گیر کرده اید ، در طی 4 سال 66 ٪ در مقابل افزایش 33 درصدی بازار 66 درصد رشد داشته اید.

به همین ترتیب ، اگر شما این استراتژی را پس از 3 سال کم کاری بازار از سال 1977 تا 1979 رها کنید؟شما بازده های برجسته ای را از سال 1980 تا 1982 از دست می دهید. اگر شما یکی از سرمایه گذاران متفکر بودید و در آن دوره آویزان هستید ، اما بازده شما 637 ٪ در مقابل بازده 403 ٪ بازار بود. بیش از 6 سال

استراتژی خالص سهام خالص گراهام هر سال بازار را شکست نمی دهد - و فکر کردن در غیر این صورت یک اشتباه بزرگ است. برخی سالها کم کاری ، سالها از عملکرد و حتی برخی از سالهای از دست دادن پول وجود خواهد داشت. همه این سالها به بازده سهام خالص خالص در دراز مدت می پردازد.

اغلب سرمایه گذاران سعی می کنند با زمان بندی بازار از این افت بازار جلوگیری کنند. در حالی که من دوست دارم بتوانم از افت بازار بزرگ جلوگیری کنم و فقط قبل از پیشرفت های بزرگ خریداری کنم ، فکر می کنم این یک استراتژی مناسب است چیزی بیش از خیال نیست. خارج شدن از بازار به معنای بازده طولانی مدت است ، بنابراین بهتر است فقط به فراز و نشیب های بازار سوار شوید.

یکی دیگر از تله های Wysiati عدم تنوع و سپس کنار گذاشتن استراتژی است که یک یا دو سهام که شما انتخاب کرده اید ، همانطور که انتظار داشتید کار نمی کند. این مغذی است. هر زمان که در شبکه های خالص سرمایه گذاری می کنید ، در شرایط با ارزش عمیق مشکل خریداری می کنید و برخی از این سرمایه گذاری ها در نهایت نتیجه نمی گیرند. به گفته بافت ، تقریباً 70 تا 80 ٪ از سهام خالص خالص شما کار می کنند. دیگران ناامید خواهند شد.

همچنین کاملاً بدیهی است که هر یک از سهام شما برای دستیابی به آن بازده بزرگ نمونه کارها ، 25 ٪ در سال بازگردانده نخواهد شد. در واقعیت ، برخی بازده بالاتری تولید می کنند و برخی دیگر کمتر از میانگین گروه باز می گردند. اگر فقط چند سهام خریداری کنید ، به بازده هایی که در هر جایی در طول طیف طولانی امکان پذیر است ، به پایان می رسد. در حقیقت ، یک فرصت بسیار خوب وجود دارد که یک یا دو سهام که انتخاب خواهید کرد ، میانگین بازده ای را که توسط سرمایه گذاران سهام خالص بلند مدت دیده می شود ، کاهش می دهد.

البته ، سرمایه گذاران حرفه ای از همه اینها آگاه هستند ، بنابراین انتظار دارید که آنها برای به دست آوردن بازده های بزرگ ارائه شده ، در استراتژی سرمایه گذاری جمع شوند. خوشبختانه برای افرادی مثل من و من ، سهام خالص خالص فقط در بین طیف میکرو و نانو درپوش وجود دارد. آنها همچنین تمایل دارند که به شدت معامله شوند ، بسیار غیرقانونی. این بدان معنی است که مدیران حرفه ای فقط نمی توانند این نوع سهام را خریداری کنند. در حقیقت ، آنها بیشتر مجبور به خرید شرکت های بالای 1 میلیارد دلار در کلاه بازار هستند. این به دور از قلمرو خالص خالص ، به طور معمول زیر 100 میلیون دلار درپوش بازار نیست.

از قضا ، بیشتر سرمایه گذاران کوچک اشتباه می کنند که مزیت ساختاری خود (سرمایه گذاری مبالغ اندک) را به نفع خرید شرکت های بزرگ کلاه در کنار جوانب مثبت از بین ببرند. این مجنون استآنها همچنین توسط شرکت هایی که با مشکلات تجاری روبرو هستند خاموش می شوند و به جای آن ترجیح می دهند شرکت های اواخر بوفت را با خرگوش خریداری کنند. من این خطا را می نامم ، با فرض اینکه شما می توانید کاری را انجام دهید که وارن بافت انجام می دهد ، "تله وارن بافت".

سرانجام ، بسیاری از سرمایه گذاران جدید برای سهام خالص خالص شرکت هایی را انتخاب می کنند که شانس وحشتناکی در تولید بازده عالی دارند. سهام هایی که تازه کارها خالص خالص اغلب خریداری می کنند ، کلاهبرداری ادغام معکوس چینی ، شبکه های خالص پر از بدهی یا حتی بنگاه های اکتشافی منابع هستند. هیچ یک از این شرکت ها سهام خالص خالص خوبی ندارند.

تمرکز باریک در مقابلتمرکز گسترده در سرمایه گذاری NCAV

بحث در بالا باید یک چیز را کاملاً واضح جلوه دهد: سرمایه گذاران واقعاً باید تمرکز گسترده ای را انجام دهند تا اینکه در هنگام ورود به سهام خالص خالص ، سرمایه گذاری خود را انجام دهند.

سرمایه گذاران قبل از شروع سرمایه گذاری در سهام خالص خالص باید دو تغییر ذهنی انجام دهند. تمرکز روی ترازنامه در بیانیه درآمد اولین تغییر است و اتخاذ دیدگاه گسترده در مورد سرمایه گذاری دوم است.

تمرکز باریک به عملکرد در یک افق زمانی کوتاه یا تمرکز بر موفقیت یا شکست هر سهام اشاره دارد. اکثر سرمایه گذاران ارزشی توجه زیادی را به کارهایی که یک شرکت در آینده انجام خواهد داد متمرکز می کنند و توجه بسیار کمتری را به نحوه تشکیل سبد سهام خود متمرکز می کنند. آنها در نهایت زمان و تلاش زیادی را برای انجام تحقیقات عمیق روی سهام فردی در تلاش برای پیش بینی آینده صرف می کنند.

از سوی دیگر، خالص سرمایه گذاران سهام، بر روی چند ویژگی مشخص یک شرکت تمرکز می کنند و تقریباً به طور کامل تحقیقات کیفی را نادیده می گیرند. این به این دلیل است که سرمایه گذاران خالص خالص سهام می دانند که از یک استراتژی سرمایه گذاری مکانیکی استفاده می کنند و موفقیت پرتفوی آنها به ویژگی های بازده آماری خالص خالص به طور کلی بستگی دارد. خالص خالص به عنوان یک گروه از دهه 1930 تقریباً 15 درصد نسبت به بازده بازار بازدهی داشته است، بنابراین، تا زمانی که سهام خالص خالص خود را هوشمندانه انتخاب کرده باشند، باید به طور متوسط بازدهی مشابهی را در طول عمر خود ببینند.

در نظر گرفتن یک چشم انداز گسترده و به کارگیری اهرم بازده مرتبط با خالص سهام به طور کلی مقدار زیادی از تنوع را می طلبد. چقدر؟هرچی بیشتر بهتر. اگر به طور تصادفی سهام خالص خالص را انتخاب می کنید، به گفته استاد آمار دانشگاه من، 30 سهام زمانی است که پرتفوی شما شروع به تقریبی جمعیت خالص سهام می کند. گراهام 100 تور خالص خرید، اما من دنبال بالاترین بازدهی ممکن هستم.

یعنی هر وقت توری توری میخرم سعی می کنم با کیفیت ترین کلنگ ها را بخرم. اینها سهامی هستند که دارای NCAV رو به رشد، درآمد رو به رشد، بدون بدهی، ارزش بازار کوچک هستند، با 50٪ NCAV یا کمتر معامله می شوند و دارای PE 10 برابر یا کمتر هستند. این نوع سهام به همان اندازه که سودآور هستند کمیاب هستند. اگر بتوانم به اندازه کافی از این شرکت ها را پیدا کنم، پس از نگه داشتن ده سهام راحت خواهم بود. هر چه سهام موجود از این ایده آل دورتر شود، تنوع بیشتری را طلب می کنم. من توصیه می کنم که اعضای Net Net Hunter 10 تا 20 سهام خالص خالص خریداری کنند و هرگز تورهای خالص با کیفیت متوسط را خریداری نکنند. انجام این کار باید بازده به دست آمده را به شدت افزایش دهد و به جلوگیری از کلاهبرداری سرمایه گذاران کمک کند.

چه طور باید شروع کرد

اگر می خواهید سرمایه گذاری خالص خالص سهام را شروع کنید، حتماً باید قبل از تصمیم گیری برای سرمایه گذاری تا حد امکان خودتان را آموزش دهید.

متأسفانه ، کتابهای خوب زیادی در سهام خالص خالص موجود نیست. Tobias Carlisle از وب سایت مورد احترام Greenbackd.com دارای یک کتاب عالی به نام Deep Value است که ارزش خواندن آن را دارد. در حالی که توبیاس قطعاً چیزهای خود را هنگام سرمایه گذاری با ارزش عمیق می داند ، ممکن است این کتاب به همان اندازه جزئیات مربوط به سهام خالص خالص را که ممکن است دوست داشته باشید ، نگذارد. سرمایه گذاری ارزش بروس گرینوالد: از گراهام تا بافت و فراتر از آن نیز روی شبکه های خالص لمس می کند ، اما فقط به طور خلاصه.

برای صادقانه بودن با شما ، من مجبور شدم خودم را از طریق تحقیق خودم و واقعیت ها و ارقام را از طیف گسترده ای از منابع ، خودم یاد بگیرم. اطلاعات با کیفیت بسیار خوبی در دسترس نیست. تلاش برای یافتن منابع معتبر یک تجربه بسیار چالش برانگیز و ناامید کننده بوده است. انجام این کار من را وادار کرده است تا به تحقیقات اصلی با کیفیت بالا موجود در پایگاه داده های دانشگاه برگردم. به همین دلیل من راهنمای خالص سهام خالص خود را در کنار هم قرار داده ام ، جوان و ثروتمند بازنشسته می شوم.

همانطور که بیشتر اعضای ما می دانند ، من این وب سایت را برای حل مشکل خودم در کنار هم قرار داده ام ، که قادر به یافتن سهام خالص خالص با کیفیت بالا در ایالات متحده نیستم. برای توجیه هزینه بزرگ و کار بسیار زیاد درگیر ، تصمیم گرفتم کار خود را برای سرمایه گذاران همفکر باز کنم. بخشی از این فرایند شامل نوشتن راهنمای سرمایه گذاری خودم برای افرادی است که می خواهند در مورد سهام خالص خالص و نحوه انتخاب آنها اطلاعات بیشتری کسب کنند. اینگونه بازنشسته جوان و ریچ به وجود آمد.

گزینه دیگری که برای شما باز می شود ، پیوستن به لیست پستی ما است. هر هفته اطلاعات مفصلی در مورد سرمایه گذاری در سهام خالص خالص و انتخاب خالص خالص با کیفیت بالا در پایان هر ماه ارسال می کنم. اگر می خواهید به سرمایه گذاری خالص خالص سرمایه گذاری کنید ، این ساده ترین مرحله ای است که می توانید بردارید.

از طرف دیگر بهترین قدم پیوستن به جامعه ما است. هر روز وقت خوبی را صرف صحبت کردن با اعضای خود در مورد سهام خالص خالص ، پاسخ دادن به سؤالات و کمک به اعضا برای دستیابی به اوراق بهادار خالص خالص سهام برای دستیابی به اهداف سرمایه گذاری خود می کنم. با پیوستن به Net Net Hunter ، شما به من و تمام اطلاعاتی که در مورد نحوه سرمایه گذاری با استفاده از استراتژی مورد علاقه گراهام جمع آوری کرده ام ، مستقیماً دسترسی پیدا می کنید. شما همچنین از تحقیقات با کیفیت بالا ، لیست های کوتاه بهترین فرصت های خالص خالص سهام ، دسترسی به انجمن جامعه دایره داخلی ما ، ایمیل های مشاوره دایره داخلی ، خبرنامه دایره داخلی ما ، مرکز منابع دایره داخلی ما و 1 بر 1 کمک می کنید. استراتژیواقعاً ، اگر شما علاقه مند به تبدیل شدن به یک سرمایه گذار خالص سهام خالص هستید ، مکان بهتری برای یادگیری وجود ندارد. اطلاعات بیشتری در مورد پیوستن به Net Net Hunter دریافت کنید. همین الان اینجا کلیک کنید.

راهنمای اساسی شما برای نحوه انتخاب سهام خالص خالص

دومین منبع برتر اطلاعات عمیق در مورد سهام خالص خالص ، راهنمای خالص سهام من ، بازنشسته جوان و ثروتمند است. برای اطلاعات بیشتر روی لینک زیر کلیک کنید.

آموزش تحلیل گری...

ما را در سایت آموزش تحلیل گری دنبال می کنید

برچسب :

نویسنده : ملیکا زارعی

بازدید : 33