- آموزش امواج رابرت بالان الیوت

- cryptocurrency بعدی برای منفجر شدن در سال 2022

- با افزایش سهم لوکس ، براساس آخرین داده های قیمت معاملات Kelley Blue Book ، قیمت های جدید در ماه نوامبر رکورد بالایی دارد

- FP Markets Account Demo: چگونه می توان از آن با تجارت استفاده کرد؟- یک آموزش سریع

- سبد سرمایه گذاری خود را بسازید

- 15 قانون معاملاتی ویکتور اسپراندو برای جلوگیری از اشتباه و دستیابی به بازدهی چشمگیر

- نحوه خرید سهام Google: سرمایه گذاری در سهام غول فناوری

- رالی بزرگ Smallcap. 5 رهبر و عقب مانده برتر.

- پنج اشتباه بزرگ از سرمایه گذاران "Do-It-Yourour"

- مسیرهای عصبی

آخرین مطالب

امکانات وب

تغییر چشم اندازهای رشد و سیاست پولی در اقتصادهای بزرگ بر تحولات بازار در دوره مورد بررسی تسلط داشت. در ماه دسامبر، نگرانی سرمایه گذاران مبنی بر اینکه سیاست پولی علیرغم نرم شدن اقتصاد جهانی در مسیری محکم تر باقی بماند، قیمت دارایی های پرخطر را به شدت پایین آورد. از ژانویه، چرخش تطبیقی در سیاست ها و بهبود سیگنال های اقتصادی در ایالات متحده، دوباره این قیمت ها را افزایش داد.

با نزدیک شدن به پایان سال 2018، بازارهای بین المللی تحت تأثیر نگرانی های رشد و تمرکز مجدد بر عدم قطعیت سیاست ها متلاطم شدند که باعث فرار به سمت ایمنی شد. سهام سقوط کرد و اسپرد شرکت ها در سراسر جهان گسترش یافت. با کاهش حق بیمه مدت دار، بازده اوراق بهادار کاهش یافت و منحنی ها اندکی صاف شدند. در میان قیمت گذاری مجدد، دارایی های ایالات متحده به شدت آسیب دید. در مقابل، اقتصادهای بازار نوظهور (EMEs) حتی با ادامه روند کندی چین، نسبتاً باثبات بودند. در نشانه ای از سخت تر شدن شرایط تامین مالی، صندوق های اوراق قرضه شرکتی با بازدهی بالا خروجی های زیادی را تجربه کردند و وام های با نرخ پایین و انتشار اوراق قرضه منعقد شدند.

پس از اینکه بانک های مرکزی مجددا تأیید کردند که سیاست پولی با توجه به ریسک های اقتصاد جهانی آماده تعدیل است، بازارهای مالی در ژانویه جایگاه محکم تری پیدا کردند. فدرال رزرو بار دیگر تاکید کرد که تصمیمات مربوط به نرخ بهره و ترازنامه وابسته به داده ها خواهد بود و نرخ های سیاستی را با اشاره به نگرانی ها در مورد اقتصاد جهانی و انتظارات تورمی خاموش نگه داشت. بانک مرکزی اروپا بر خطرات فزاینده رشد در منطقه یورو تاکید کرد و تاکید کرد که آماده است تا در صورت لزوم از همه ابزارهای سیاستی استفاده کند. بانک خلق چین نقدینگی قابل توجهی را به سیستم بانکی تزریق کرد و ابزارهای سیاستی جدیدی را به عنوان بخشی از یک تلاش چند جانبه برای تحریک کندی اقتصاد و تقویت وام دهی بانکی معرفی کرد.

بازارهای جهانی در ژانویه و فوریه با توجه به حرکات سیاست و خوش بینی تجدید شد. درست همانطور که سرمایه گذاران اطمینان پیدا کردند که سیاست های پولی ایالات متحده همچنان مسکن خواهد بود ، مطلوب تر از شاخص های کلان اقتصادی مورد انتظار در ایالات متحده به سوخت تظاهرات برای دارایی های پرخطر کمک کرد. سهام و اوراق قرضه شرکتی ضررهای قبلی را به دست آورد و همبستگی نسبتاً بالایی در کشورها در این روند نشان داد. قیمت فلزات نفت و صنعتی بازیابی شد. در EMES ، تضعیف اولیه دلار به پایداری ورود به درآمد ثابت و صندوق های سهام کمک کرد و بازده اوراق قرضه دولت پس از نگه داشتن پایدار در پایان سال کاهش یافت. بعداً در دوره بررسی ، این جریان ها ادامه یافت ، اما با سرعت کمتری از آن که دلار قدردانی می کرد.

تحولات در اروپا در بعضی مواقع از بهبود روحیه جهانی فاصله گرفته است. آسیب پذیری های حاکمیتی در ابتدا در اروپا فرو رفت ، اما بعداً در دوره مورد بررسی قرار گرفت. در میان ضعف مداوم اقتصادی ، گسترش دولت ایتالیا تا ژانویه قبل از شروع دوباره در ماه فوریه سقوط کرد ، در حالی که بازده در بندهای آلمان همچنان کشویی می کرد و در بیش از دو سال به پایین ترین نقطه خود رسید. اگرچه نتیجه مذاکرات Brexit به طور فزاینده ای ناشناخته شد ، اما بازده حاکمیت استرلینگ و انگلیس حرکات قیمت زیادی را مشاهده نکرد. سهام انگلستان افزایش یافت.

فاز 1: بازارها با افزایش نگرانی ها کاهش می یابند

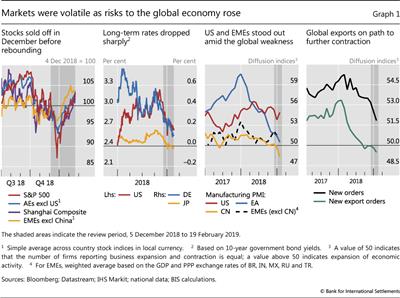

انتظارات از کندی اقتصادی جهانی دیگر ، همراه با نگرانی مبنی بر اینکه سیاست پولی در یک دوره محکم تر در اقتصادهای پیشرفته (AES) باقی می ماند ، منجر به ضعف و نوسانات بازار در اوایل دوره بررسی شد. یک مرحله پرواز به امنیت تنظیم شده است.

سهام جهانی به شدت کاهش یافت و بازده حاکمیت AE کاهش یافت. تلفات تجمعی برای S& P 500 در ماه دسامبر بیش از 10 ٪ به اوج خود رسید. با معکوس کردن روندهای معکوس که بیشتر سال 2018 را مشخص کرده بود ، 2 سهام ایالات متحده بیشتر از سایر سهام جهانی زمین را به خود اختصاص دادند ، در حالی که EMES به استثنای چین نسبتاً خوب عمل می کرد (نمودار 1 ، پانل اول). بازده های حاکمیت بلند مدت در سراسر هیئت کاهش یافته است ، و نشان دهنده دیدگاه های بازار در مورد افزایش خطرات برای رشد جهانی و پیامدهای آنها برای سیاست های پولی است. در آلمان و ژاپن ، بازده در ماه دسامبر به پایین ترین سطح 2018 رسید. بازده ایالات متحده تا پایان سال بیش از 20 امتیاز پایه کاهش یافته است (پانل دوم) ، حتی وقتی که دارایی های خزانه داری بخش رسمی خارجی همچنان رو به کاهش بود و صدور خالص همچنان سریع بود.

رشد در ایالات متحده ثابت نگه داشته می شود ، اما سرچشمه های اقتصادی قوی تر در اروپا و چین خطرات نزولی جهانی را برجسته می کند. در ماه دسامبر ، شاخص های خرید مدیران (PMI) برای بخش تولید ایالات متحده به گسترش مداوم اشاره کرد. به نظر می رسد شرکت کنندگان در بازار به طور فزاینده ای نگران این هستند که علیرغم شرایط مطلوب داخلی ، اقتصاد ایالات متحده در نهایت می تواند از شکنندگی در جاهای دیگر رنج ببرد. قرائت اواخر سال PMI برای بخش تولید ، انقباض در چین و فعالیت متوقف در منطقه یورو (نمودار 1 ، پانل سوم) را نشان داد. اگرچه تعرفه های جدید بین چین و ایالات متحده تا مارس 2019 به پایان رسید ، اما ضعف مداوم در سفارشات جدید صادرات به نگرانی های سرمایه گذاران (پانل چهارم) اضافه شد.

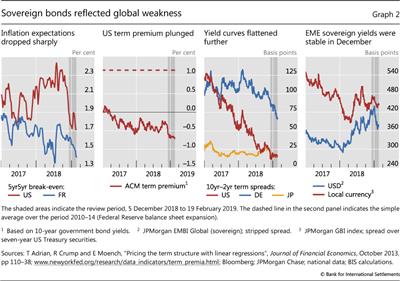

با چشم انداز آسیب پذیرتر ، انتظارات تورم مبتنی بر بازار کاهش یافته ، منحنی های عملکردی فشرده شده و حاکمیت مسطح است. انتظارات تورم در بیشتر سال 2018 به طور پیوسته در ایالات متحده افزایش یافته بود اما بین اوایل دسامبر و پایان سال به میزان قابل توجهی کاهش یافت. تورم یکنواخت نیز در منطقه یورو کمی عقب مانده و در یک مسیر رو به پایین پایدار (نمودار 2 ، پانل اول) ادامه دارد. حق بیمه ایالات متحده از اواخر نوامبر تا دسامبر حدود 40 امتیاز پایه کاهش یافته است و بیشتر در قلمرو منفی قرار می گیرد و سال 2018 را در سطح پایین تر از هر زمان از سال 2016 (پانل دوم) بسته می کند. منحنی های عملکرد حاکمیت تا پایان سال (پانل سوم) در شبکه خالص تر بودند. بر خلاف AE ، و بازتاب مقاومت گسترده تر ، بازده حاکمیت در EME ها تا حد زیادی پایدار بود (پانل چهارم).

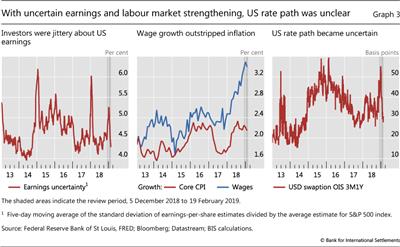

سیگنال های متضاد اقتصادی باعث افزایش عدم اطمینان در مورد پایداری سود شرکت ها و مسیر آینده سیاست های پولی شد. اقتصاد جهانی آسیب پذیرتر و دلار نسبتاً قوی ایالات متحده چشم انداز رشد درآمد ایالات متحده را کمرنگ کرد و عدم اطمینان درآمدها در پایان سال به سرعت افزایش یافت و به سطوح درست قبل از تلاطم بازار فوریه 2018 رسید (نمودار 3 ، پانل سمت چپ)وادعلیرغم خوانش های اقتصادی ضعیف در منطقه یورو و نگرانی از سرریزها به ایالات متحده ، رشد دستمزد سریع و از تورم اصلی پیشی گرفته بود ، که نشانگر عبور احتمالی فشارهای دستمزد به تورم تیتر آینده (پانل مرکز) است. در نتیجه ، اقدامات بازار عدم قطعیت سیاست های پولی در اواخر ماه دسامبر به سطحی مشابه با مواردی که در قسمت "Tantrum Tantrum" در سال 2013 (پانل سمت راست) انجام شد ، افزایش یافت.

به نظر می رسد که با ناراحتی سرمایه گذاران ، سیاست های پولی در دوره سخت گیری از پیش تعیین شده در ایالات متحده و منطقه یورو ادامه خواهد یافت. در 19 دسامبر ، فدرال رزرو نرخ سیاست را بالا برد و در حالی که انتظار می رود سرعت کندتر نرخ در سال 2019 افزایش یابد ، همچنین اظهار داشت که باز کردن ترازنامه طبق برنامه ادامه خواهد یافت. در منطقه یورو ، برنامه خرید دارایی بانک مرکزی اروپا طبق برنامه ریزی پایان یافت.

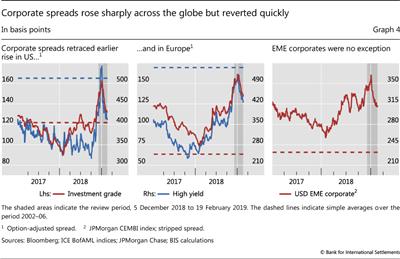

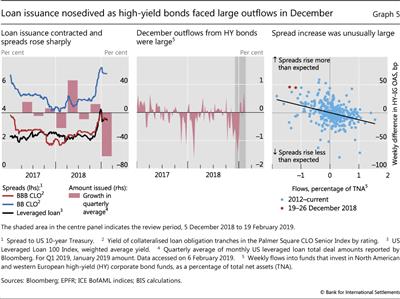

نگرانی در مورد چشم انداز رشد همچنین بازارهای جهانی اوراق بهادار شرکت ها را لرزاند. با شروع ماه دسامبر ، قیمت اوراق قرضه شرکت ها با فشار تجدید شده در سراسر هیئت مدیره روبرو شد. گسترش اعتبار به شدت در ایالات متحده افزایش یافت. شرکت های با بازده بالا (HY) بیشترین رنج را متحمل شدند و دیدند که گسترش آنها به طور خلاصه از میانگین قبل از بحران فراتر رفته است. درجه سرمایه گذاری (IG) نیز افزایش یافته است ، اما نه به همان اندازه (نمودار 4 ، پانل سمت چپ). علاوه بر این ، صدور اوراق بهادار شرکت قرارداد بسته است. در اروپا و EME ، گل رز ، هرچند به اندازه قابل توجهی مانند ایالات متحده (پانل های مرکز و راست) پخش نمی شود.

استرس در بازارها برای وام های اهرمی و تعهدات وام وثیقه (CLAN) همچنین به شرایط مالی محکم تر برای شرکت های دارای رتبه پایین اشاره کرد. صدور وام های اهرمی در ایالات متحده به شدت کاهش یافت و در ژانویه بیش از 50 ٪ کاهش یافت (به دلیل تاخیر ، ارقام ژانویه نشان دهنده کندی دسامبر بود). از ابتدای سه ماهه چهارم ، وام های اهرمی و نزدیک به سرعت در حال افزایش بوده است ، و اجرای آن تا ماه دسامبر منجر به دو برابر شدن سطح حاکم در دو سال گذشته برای وام های اهرمی شد. گسترش CLO نیز در ماه دسامبر به سرعت افزایش یافت (نمودار 5 ، پانل سمت چپ).

گسترش سنبله در شرکتهای ایالات متحده تا حد زیادی نشان دهنده تغییر شرایط در بازارهای تأمین مالی است ، اما به نظر می رسد که نقدینگی پایان سال باعث شده است که نقش داشته باشد (جعبه A به نقص در اواخر دسامبر نگاه می کند). گسترش در دو هفته گذشته دسامبر به ویژه در مورد خروجی های بزرگ از صندوق های اوراق قرضه با بازده بالا (نمودار 5 ، پانل مرکز) حساس بود - بیشتر از آنچه که توسط روابط تاریخی پیشنهاد شده است. در واقع ، افزایش گسترش در اواخر دسامبر 2018 بیشتر از زمانی بود که جریان های مشابه در گذشته (پانل سمت راست) اتفاق می افتد. این واکنش قیمت به خروجی ها نگرانی های مربوط به استحکام نقدینگی در بازارهای اوراق بهادار شرکت ها را در مواقع فشار شدید فروش برجسته می کند (جعبه B در مورد یک منبع احتمالی فروش بیش از حد بحث می کند).

فاز 2: احساسات در مورد سیاست های مسکونی بیشتر انتخاب می شود

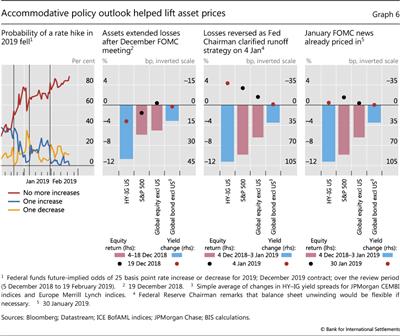

از آنجا که چشم انداز اقتصادی جهانی بی خطر باقی مانده است ، مسیر سیاست های پولی در ژانویه تغییر کرد. سیگنال های مسکونی بیشتر توسط بانک های مرکزی در اقتصادهای بزرگ ، لحن را برای تجمع بازار که از ژانویه آغاز شده بود و ضررهای دسامبر را معکوس کرد. مرحله ای از خوش بینی تجدید شده آغاز شد.

چشم انداز سیاست پولی در ژانویه تبدیل شد. در 4 ژانویه ، رئیس فدرال رزرو تأکید کرد که هم نرخ بهره و هم تعدیل ترازنامه برای پاسخ به داده های ورودی انعطاف پذیر است. یازده روز بعد ، رئیس جمهور بانک مرکزی اروپا بر افزایش خطرات نزولی برای اقتصاد تأکید کرد و تأکید کرد که جعبه ابزار کامل ابزارهای سیاست پولی در دسترس است. در 23 ژانویه ، بانک ژاپن پیش بینی تورم خود را به سمت پایین اصلاح کرد و مجدداً تعهد خود را برای خرید اوراق قرضه دولتی به منظور حفظ بازده 10 ساله در هدف تأیید کرد. در طی اظهارات مطبوعاتی به دنبال جلسه کمیته فدرال بازار آزاد (FOMC) در تاریخ 30 ژانویه ، رئیس فدرال مجدداً پیام اصلی انعطاف پذیری ترازنامه را که در 4 ژانویه منتقل کرده بود ، مجدداً تأکید کرد.

شرکت کنندگان در بازار با از سرگیری مواضع ریسک به این سیگنال های سیاست پولی پاسخ دادند. مقایسه تحولات بازار در 19 دسامبر و 4 ژانویه نشانگر تغییر خلق و خوی است. در 19 دسامبر ، سرمایه گذاران در پاسخ به بیانیه سیاست FOMC از موقعیت های خطرناک عقب نشینی کرده بودند. حتی اگر فدرال رزرو تعداد افزایش نرخ پیش بینی شده در سال 2019 را از سه به دو کاهش داده بود ، اما همانطور که پیش بینی می شد نرخ را افزایش داده بود و نشان داده بود که تنظیم ترازنامه در خودکار باقی می ماند. در آن روز ، حتی هنگامی که سرمایه گذاران شروع به تخفیف احتمال افزایش نرخ آینده کردند ، سهام و اوراق قرضه شرکت ها به ضررهای قبلی به ویژه در ایالات متحده اضافه شده اند (نمودار 6 ، پانل های اول و دوم). بعداً در ماه دسامبر ، سرمایه گذاران احتمال بیشتری به کاهش نرخ نسبت به افزایش داشتند. اکنون ، در 4 ژانویه ، با این سیگنال که در صورت لزوم قابل انعطاف ترازنامه انعطاف پذیر خواهد بود ، قیمت دارایی برخی از ضررهای آنها را بازپرداخت کرد ، با دارایی هایی که در ماه دسامبر به میزان بیشتری (پانل سوم) تجمع کردند. 3 در حالی که فدرال رزرو در تاریخ 30 ژانویه چشم انداز ترازنامه خود را با جزئیات بیشتری بیان کرد ، واکنش به این جلسه FOMC خاموش تر بود (پانل چهارم).

وخیم تر شدن شرایط مالی و تأثیر احتمالی آنها بر اقتصاد واقعی ، به نوبت موضع سیاست پولی کمک کرده است ، همانطور که در اظهارات مطبوعات در زیر دو جلسه FOMC منعکس شده است. در 19 دسامبر ، رئیس فدرال رزرو تأکید کرده بود که بدتر شدن شرایط مالی - منعکس کننده تحولات گسترده در نرخ بهره ، گسترش شرکت ها و بازار ارز و سهام در میان دیگران - اساساً چشم انداز اقتصاد ایالات متحده را تغییر نداده است. 4 در تاریخ 30 ژانویه ، رئیس تأکید کرد که بدتر شدن شرایط مالی ، همراه با افزایش خطر افزایش خطر برای ایالات متحده از رشد شکننده جهانی تر ، عاملی در تصمیم گیری برای مکث سخت گیری پولی است که در جلسه FOMC ژانویه گرفته شده است. 5

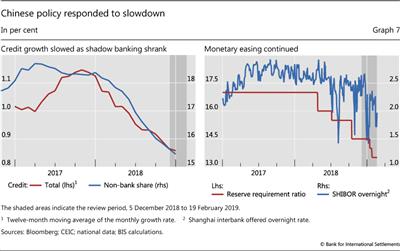

با کاهش موضع پولی در AES ، مقامات چینی یک استراتژی چند جانبه را برای جلوگیری از کندی مداوم اجرا کردند. در بیشتر سال 2018 ، ضعف در قیمت دارایی های چینی و داده های کلان اقتصادی تا حدی منعکس کننده تلاش برای ترغیب بدون به خطر انداختن رشد بود. سیاست گذاران سیاست های پولی و مالی را کاهش دادند ، حتی اگر آنها به دنبال هدایت رشد اعتبار از بخش بانکی سایه (نمودار 7 ، پانل سمت چپ) بودند. این تلاش ها در ژانویه تقویت شد. محرک پولی با تمرکز بر روی بانک ها ، با نیاز به کاهش نیازهای ذخیره بانک چین ، تأمین نقدینگی زیادی از طریق عملیات بازار آزاد (پانل سمت راست) و راه اندازی یک تسهیلات وام دهی با هدف تقویت اعتبار به بنگاه های کوچکتر. تنظیم کننده ها همچنین صدور اوراق قرضه دائمی توسط بانکها را به تصویب رساندند تا بتوانند سرمایه Tier 1 را صعود کنند. این اوراق قرضه را می توان با قبض های بانک مرکزی تعویض کرد ، که به نوبه خود می تواند توسط دارندگان به عنوان وثیقه برای به دست آوردن بودجه استفاده شود. از طرف مالی ، این محرک عمدتاً از طریق "اوراق قرضه ویژه دولت محلی" که بودجه پروژه های زیرساختی را تأمین می کرد ، هدایت می شد.

بازارهای مالی در برابر استرس پایان سال آسیب پذیر هستند

سیریو آرامونته و اگمن ارن

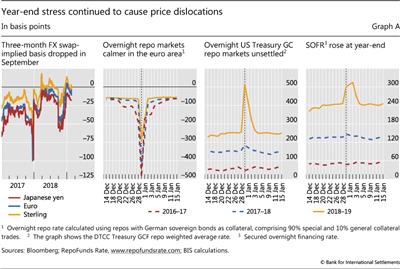

حرکات شدید قیمت در بسیاری از بازارها در پایان سال متداول است و این نشان دهنده نقدینگی نسبتاً کم است که تا حدودی از گزارش نظارتی به موقع به موقع نتیجه می گیرد. رویدادها در اواخر سال 2018 دو پیشرفت را برجسته کرد. اول ، شرکت کنندگان در بازار و بانک های مرکزی برای مقابله با ناهنجاری های مکرر قیمت ، تنظیماتی را انجام دادند: جلوی سابق تنظیم تنظیم شده است. دومی به دنبال سهولت آن بود. دوم ، نقص در پایان سال باعث می شود بودجه و بازارهای وثیقه در برابر رویدادهای غیر منتظره آسیب پذیر شوند. این تحولات همچنین کانالهایی را نشان می دهد که از طریق آن چنین جابجایی های قیمت می توانند در بازارهای مالی تبلیغ کنند.

بازارهای مبادله FX در اواخر ماه دسامبر نسبتاً پایدار بودند ، اگرچه نوسانات در اوایل سال افزایش یافته بود. در گذشته ، این بازارها در هزینه های دلار آمریکا در برابر یورو و ین در پایان سال (نمودار A ، پانل اول) سنبله های تیز دیده بودند. این اتفاقات طی سالهای گذشته در نقاط مختلف رخ داده است ، زیرا معامله گران مانور می دادند تا مواضع خود را از تاریخ های شلوغ بگیرند. این بار ، مبنای مبادله سه ماهه FX در پایان ماه سپتامبر به شدت کاهش یافت. این نشان دهنده ترکیبی از تقاضای سرمایه گذار از پیش بینی موقعیت های دلار آمریکا و نقل قول های قیمت بالا توسط فروشندگان به منظور مدیریت مانده های موجودی در پایان سال است. حتی اگر این افت به اندازه گذشته تلفظ نشده باشد ، این پایه برای طولانی تر گسترده تر باقی می ماند و به اثرات کم نظیر اما ماندگار فشارهای پایان سال اشاره می کرد.

بازارهای Repo اروپایی نیز در پایان سال 2018 نسبت به سالهای گذشته مقاومت بیشتری داشتند. به عنوان مثال ، نرخ repo برای بسیار جستجو شده- پس از وثیقه آلمانی به اندازه قسمت های قبلی (نمودار A ، پانل دوم) به قلمرو منفی سقوط نکرد. با پیش بینی استرس پایان سال در بازارها ، سرمایه گذاران پیش رفتند تا در بودجه و مدیریت وثیقه قفل شوند. علاوه بر این ، دسترسی گسترده تر و آسان تر به برنامه های وام دهی اوراق بهادار توسط بانک مرکزی اروپا و بانک های مرکزی ملی بدون شک به کاهش جابجایی های پایان سال کمک کرده است.

علیرغم تنظیمات جلوی جلو ، بازارهای مالی در برابر تأثیر وقایع غیر منتظره آسیب پذیر بودند. صدور خزانه در مقیاس بزرگ ایالات متحده در آخرین روز دسامبر صورت گرفت ، نکته زمانی که فروشندگان تمایلی به گسترش ترازنامه های خود به دلیل گزارش های نظارتی ندارند. در نتیجه ، نرخ repo وثیقه عمومی خزانه داری (GC) با 260 امتیاز پایه (نمودار A ، پانل سوم) پرش کرد.

در صورت تأثیرگذاری بر نرخ های مورد استفاده برای محاسبه معیارها ، استرس موضعی سال می تواند به بازارهای دیگر برسد. یک مورد در مورد ، سنبله در نرخ تأمین اعتبار یک شبه تضمین شده بود ، که یک نرخ معیار جایگزین برای LIBOR است که تا حدودی بر اساس نرخ repo خزانه داری GC (نمودار A ، پانل چهارم) است.

به طور کلی ، این تحولات نشان دهنده این واقعیت است که ، موسسات مالی پس از بحران ، تشخیص داده اند که ترازنامه قیمت دارد. این بهبود در مدیریت ریسک با تنظیم مقررات سخت شده است. برای بحث بیشتر به گزارش اقتصادی سالانه BIS 2018 ، فصل سوم ، مراجعه کنید. نگاه کنیدوادهمچنین به یک Schrimpf و V Sushko ، "Beyond Libor: Primer در نرخ معیار جدید" ، بررسی سه ماهه BIS ، مارس 2019 مراجعه کنید.

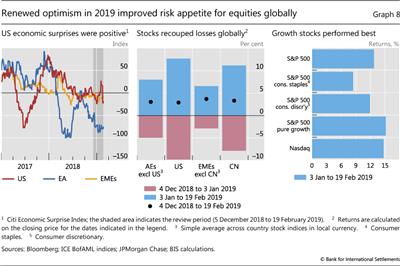

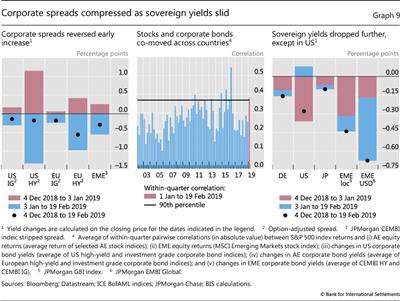

سیاست های پولی جهانی به طور فزاینده ای و مثبت تر از شاخص های مورد انتظار در ایالات متحده منجر به تجدید خوش بینی در بازارها شد. در ماه ژانویه ، خوانش های اقتصادی همچنان در اروپا تضعیف می شد و در EME به طور گسترده ای پایدار ماند ، اما با وجود خاموش شدن طولانی مدت دولت (نمودار 8 ، پانل سمت چپ) در ایالات متحده بهتر از آنچه پیش بینی می شد ، بهتر از آن بود. سهام در سراسر جهان تجمع کرد و ضررهای متحمل شده در ماه دسامبر را جبران کرد و سهام رشد گرا به خصوص خوب عمل کرد (نمودار 8 ، مرکز و پانل های دست راست). شرکتی گسترش یافته در سطح جهان و پایان دوره بررسی پایین تر در شبکه (نمودار 9 ، پانل سمت چپ). از آنجا که دارایی های ریسک پذیر به تحولات سیاست در یونیسون واکنش نشان می دهند ، همبستگی بین سهام ایالات متحده و اوراق بهادار بین المللی - از جمله سهام و اوراق بهادار شرکت - پرش (نمودار 9 ، پنل مرکز).

قیمت اوراق قرضه Sovereign به جز در ایالات متحده افزایش یافت. با کاهش انتظارات تورم ، بازده در آلمان و ژاپن به راحتی کاهش می یابد ، اما در ایالات متحده (نمودار 9 ، پانل سمت راست) افزایش می یابد. در EMES ، بازده حاکمیت کاهش یافته است ، به خصوص برای اوراق قرضه با ارزش دلار آمریکا ، که دوره بررسی را با بازده قابل توجهی پایین تر بسته است.

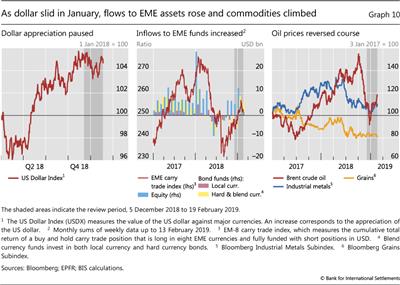

دارایی های EME جریان زیادی را تجربه کردند و قیمت کالاها صعود کرد ، زیرا دلار آمریکا در اوایل ژانویه تضعیف شد (نمودار 10 ، پانل سمت چپ). با توجه به اختلافات نرخ بهره مطلوب و ارزیابی نسبتاً کم ارزش سهام با توجه به تصحیح در اوایل سال 2018 ، وثیقه EME و صندوق های سهام ، جریان پایدار دریافت کردند. صندوق های اوراق قرضه برای اولین بار از ابتدای سال 2018 (پانل مرکز) دارایی های قابل توجهی جمع کردند. کالاهای حساس به رشد ، از جمله فلزات نفت و صنعتی نیز افزایش یافت. قیمت نفت به طور خاص ، که در سه ماهه آخر سال به شدت کاهش یافته بود ، دوره معکوس (پانل سمت راست). بعداً در دوره بررسی ، دلار آمریکا با برخی از نوسانات قدردانی کرد. در نتیجه ، معاملات حمل و نقل کمتر سودآور شد و ورود به دارایی های EME کند شد.

دستورالعمل های سرمایه گذاری و فروش آتش سوزی: پرونده صندوق های متقابل و اوراق BBB

سیریو آرامونته و اگمن ارن

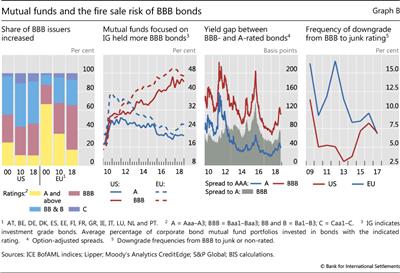

سهم صادرکنندگان اوراق بهادار شرکت با کمترین امتیاز درجه سرمایه گذاری - BBB و معادل آن - از سال 2000 در ایالات متحده و اروپا افزایش یافته است (نمودار B ، پانل اول). در ایالات متحده ، این افزایش عمدتاً قبل از بحران بزرگ مالی (GFC) اتفاق افتاد. در اروپا پس از GFC ادامه یافت. از سال 2018 ، سهم صادرکنندگان اوراق بهادار شرکت ها ، BBB را در حدود یک سوم در ایالات متحده و تقریباً نیمی از اروپا قرار داد.

دستورالعمل های سرمایه گذاری مبتنی بر رتبه بندی ، مدیران نمونه کارها را ملزم به نگه داشتن دارایی بالاتر از حداقل کیفیت اعتبار می کند. چنین دستورات غالباً در مورد صندوق های متقابل اوراق قرضه شرکت اعمال می شود و به سرمایه گذاران این امکان را می دهد تا به راحتی در معرض خطر مورد نظر قرار بگیرند ، که اغلب روی بخش درجه سرمایه گذاری تمرکز می کنند.

از زمان GFC ، صندوق های متقابل اوراق قرضه شرکتی درجه سرمایه گذاری به طور پیوسته سهم اوراق BBB را در اوراق بهادار خود افزایش داده اند. در سال 2018 ، این سهم در ایالات متحده و اروپا در حدود 45 ٪ بود که تقریباً از 20 ٪ در سال 2010 (نمودار B ، پانل دوم) بود. از آنجا که نرخ بهره به طور غیرمعمول پس از GFC پایین باقی مانده است ، مدیران نمونه کارها با عملکرد قابل توجهی که توسط اوراق بهادار BBB ارائه شده بود ، که به طور قابل توجهی بالاتر از اوراق بهادار بهتر (پانل سوم) بود ، مورد توجه قرار گرفتند.

در حالی که برای سرمایه گذاران که به دنبال قرار گرفتن در معرض خطر هدفمند هستند ، جذابیت های سرمایه گذاری مبتنی بر رتبه بندی می تواند منجر به فروش آتش سوزی شود. اگر بر روی پاشنه ضعف اقتصادی ، صادرکنندگان کافی به طور ناگهانی از BBB به وضعیت ناخواسته ، صندوق های متقابل و به طور گسترده تر ، سایر شرکت کنندگان در بازار با دستورالعمل های درجه سرمایه گذاری کاهش یابد ، می توانند مجبور شوند به سرعت مقادیر زیادی اوراق را بارگیری کنند.

شانس چنین فروش آتش سوزی به احتمال زیاد بستگی دارد که تعداد کافی از شرکت ها از BBB به وضعیت ناخواسته به ترتیب کوتاه کاهش می یابند. در سال 2009 ، هنگامی که نرخ پیش فرض به اوج رکورد رسید ، فرکانس چنین کاهش در ایالات متحده 11. 4 ٪ و در اروپا 16. 3 ٪ بود (نمودار B ، پانل چهارم). تا سال 2017 ، این فرکانس در هر دو منطقه به حدود 7 ٪ کاهش یافته است. تحت فرضیات معقول ، بازده به نرخ های کاهش یافته در سال 2009 می تواند باعث افزایش مجدد نمونه کارها در بیش از گردش روزانه در بازارهای اوراق بهادار شرکت ها شود.

براساس اعلام انجمن صنعت اوراق بهادار و بازارهای مالی ، حدود 9،100 میلیارد دلار اوراق بهادار شرکت های آمریکایی از Q3 2018 برجسته بوده و حجم معاملات روزانه حدود 25 میلیارد دلار (0. 27 ٪ گردش مالی). با فرکانس کاهش 11. 4 ٪ BBB به Junk ، با فرض اینکه 10 ٪ از کاهش ها در همان زمان رخ داده است و یک سوم اوراق قرضه به سرعت بارگیری می شوند ، حدود 0. 38 ٪ از اوراق قرضه BBB برجسته (در مقایسه با 0. 27 ٪ روزانه روزانه فروخته می شوند. حجم معاملات).

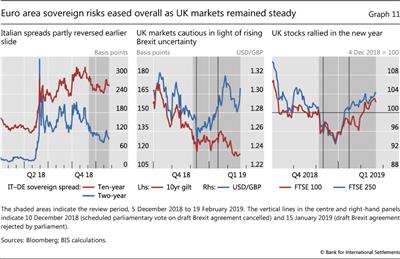

ریسک ریسک حاکم در منطقه یورو ، عدم اطمینان Brexit افزایش می یابد

بازارهای منطقه یورو در اوایل دوره بررسی شاهد کاهش کلی شاخص های خطر حاکمیت بودند. گسترش اوراق قرضه دولتی ایتالیا به بسته های آلمان همچنان رو به کاهش است (نمودار 11 ، پانل سمت چپ). در حالی که هنوز بالاتر از اوایل سال 2018 بود ، گسترش ایتالیا بسیار پایین تر از پس از انتشار ماه سپتامبر بودجه پیشنهادی دولت بود. تقاضای شدید منجر به یک سری حراج های قابل توجه برای تعدادی از کشورها از جمله ایتالیا و اسپانیا شد. با این حال ، در ماه فوریه ، هنگامی که کمیسیون اروپا پیش بینی تولید ناخالص داخلی 2019 خود را برای ایتالیا کاهش داد ، گسترش ایتالیایی دوباره گسترش یافت.

علیرغم رشد عدم اطمینان Brexit و کاهش پیش بینی های رشد توسط بانک انگلیس ، دارایی های انگلستان عملکرد خوبی داشتند. فقط در 10 دسامبر ، هنگامی که رأی برنامه ریزی شده پارلمان در مورد پیش نویس توافق نامه اتحادیه اروپا و انگلیس لغو شد ، فقط علائم محدودی از پرواز به ایمنی وجود داشت. هنگامی که این توافق نامه در 15 ژانویه رد شد ، یک واکنش پایدار در بازار وجود نداشت. در هر دو نوبت ، در حالی که استرلینگ در برابر دلار کاهش یافته و بازده طلای 10 ساله افزایش یافته است ، حرکات به خصوص تلفظ نشده و به سرعت معکوس می شدند (نمودار 11 ، پانل مرکز). شاخص های سهام انگلستان از همتایان جهانی خود پیروی کردند و در ژانویه و فوریه تجمع کردند و دوره بررسی را با بازده مثبت (پانل سمت راست) پایان دادند.

1 5 دسامبر 2018 تا 19 فوریه 2019.

2 به "Divergences گسترده در بازارها" ، بررسی فصلنامه BIS ، سپتامبر 2018 ، صص 1-16 مراجعه کنید.

3 رئیس فدرال رزرو بین 10:15 تا 12:15 زمان استاندارد شرقی در یک بحث پانل شرکت کرد. در ساعت 08:30 EST ، یک گزارش وضعیت اشتغال غیر منتظره مثبت منتشر شد. حتی به استثنای نیم ساعت اول تجارت ، که در طی آن اخبار کلان اقتصادی مثبت در قیمت ها منعکس می شد ، سهام بازده مثبت را تجربه کرد.

آموزش تحلیل گری...

ما را در سایت آموزش تحلیل گری دنبال می کنید

برچسب :

نویسنده : ملیکا زارعی

بازدید : 42