- آموزش امواج رابرت بالان الیوت

- cryptocurrency بعدی برای منفجر شدن در سال 2022

- با افزایش سهم لوکس ، براساس آخرین داده های قیمت معاملات Kelley Blue Book ، قیمت های جدید در ماه نوامبر رکورد بالایی دارد

- FP Markets Account Demo: چگونه می توان از آن با تجارت استفاده کرد؟- یک آموزش سریع

- سبد سرمایه گذاری خود را بسازید

- 15 قانون معاملاتی ویکتور اسپراندو برای جلوگیری از اشتباه و دستیابی به بازدهی چشمگیر

- نحوه خرید سهام Google: سرمایه گذاری در سهام غول فناوری

- رالی بزرگ Smallcap. 5 رهبر و عقب مانده برتر.

- پنج اشتباه بزرگ از سرمایه گذاران "Do-It-Yourour"

- مسیرهای عصبی

آخرین مطالب

امکانات وب

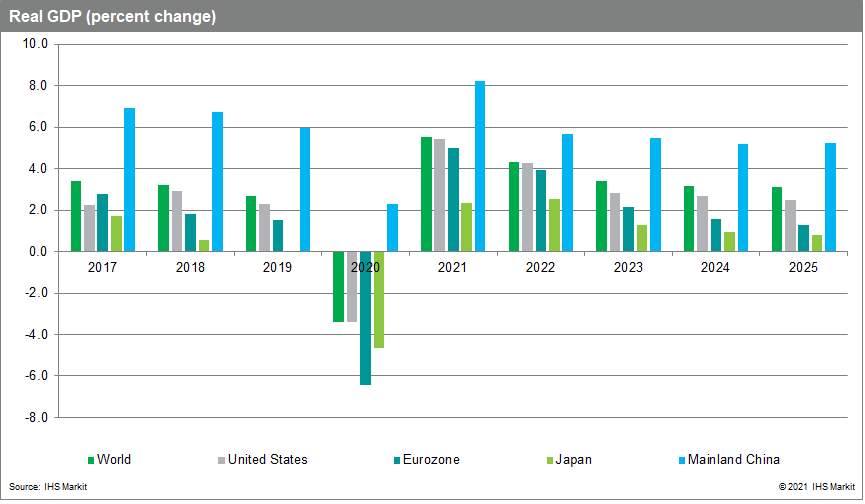

همه گیر Covid-19 ، انتقال انرژی از هیدروکربن ها به تجدید پذیر و مداخلات مربوط به دولت ، باعث ایجاد اختلال در بازارها در سراسر جهان می شود. تغییر عمده در الگوهای هزینه های خانگی ، کار از خانه ، محرک های مالی و پولی و ادغام صنعت به عدم تعادل بازار کمک می کند. با تقاضا که به طور مداوم از عرضه مختل شده پیشی می گیرد ، قیمت ها به بازارهای تعادل افزایش می یابد. بنابراین ، پیش بینی جهانی IHS Markit اکتبر با رشد پایین تر تولید نزدیک ، تورم قیمت بالاتر و افزایش نرخ بهره قبلی در مقایسه با پیش بینی سپتامبر مشخص می شود.

پیش بینی می شود پس از کاهش 3. 4 درصدی در سال 2020 ، تولید ناخالص داخلی واقعی در سال 2021 5. 5 ٪ و در سال 2022 4. 3 ٪ افزایش یابد ، که به واسطه بازیابی در هزینه های مصرف کننده و سرمایه گذاری در تجارت انجام می شود. این پیش بینی در سال 2021 و 0. 2 درصد در سال 2022 با 0. 1 درصد کاهش یافت و این نشان دهنده چشم انداز ضعیف تر برای آمریکای شمالی ، اروپای غربی ، سرزمین اصلی چین و ژاپن بود. رشد جهانی در سال 2023 به 3. 4 ٪ و در سال 2024 به 3. 2 درصد برسد زیرا تقاضای افتادگی برآورده می شود ، اقتصادهای عمده به اشتغال کامل می رسند و سیاست های مالی و پولی محکم می شوند.

با کمبود عرضه بحرانی و تنگناهای حمل و نقل که به سال 2022 ادامه می یابد ، فشارهای تورم برای چند ماه افزایش می یابد و به تدریج از آنچه پیش بینی می شد فروکش می کند. پیش بینی می شود تورم قیمت مصرف کننده جهانی از 2. 2 ٪ در سال 2020 به 3. 7 ٪ در سال جاری انتخاب شود ، بالاترین نرخ آن از 5. 0 ٪ پیشروی در سال 2008. با عقب نشینی قیمت های کشاورزی و صنعتی ، تورم قیمت مصرف کننده در سال 2022 به 3. 2 ٪ کاهش می یابد و2. 7 ٪ در سال 2023 و 2024

نگرانی های COVID-19 و بدتر شدن کمبود عرضه ، رشد برخی از ایالات متحده را فراتر از سال 2021 به تأخیر می اندازد.

پیش بینی رشد تولید ناخالص داخلی واقعی 0. 3 درصد کاهش یافته ، در سال 2021 و 0. 2 درصد ، به 4. 3 ٪ ، در سال 2022 کاهش یافته است. این تجدید نظر منعکس کننده هزینه های مصرف کننده محتاط تر ، کمیته های کمتری از وسایل نقلیه سبک و ضعف صادرات سه ماهه سوم است. واداز طرف مثبت ، یک گزارش سالم در مورد خرده فروشی در ماه سپتامبر نشان دهنده مقاومت در هزینه های کاهش عفونت های ویروس Covid-19 است. پیش بینی تصویب قانون سرمایه گذاری زیرساخت ها و مشاغل زیرساخت ها است ، اما نه لایحه آشتی بهتر با افزایش قابل توجهی در هزینه های اجتماعی و مالیات. پیش بینی می شود با رشد پایدار در هزینه های مصرف کننده در خدمات ، سرمایه گذاری در تجارت و صادرات ، تولید ناخالص داخلی واقعی 2. 8 ٪ در سال 2023 و 2. 7 ٪ در سال 2024 افزایش یابد.

عرضه نیروی کار ایالات متحده محدودیت در حال ظهور در رشد اقتصادی است.

علیرغم افزایش دستمزدها و ضبط شغلی ، میزان مشارکت کار در ماه سپتامبر 61. 6 ٪ بود ، بسیار پایین تر از سطح پیش از ارزش خود 63. 3 ٪. کارگران به دلایل مختلفی از جمله نگرانی های ایمنی ، عدم دسترسی به مراقبت از کودکان ، مزایای بیکاری سخاوتمندانه ، پس انداز انباشته و بازنشستگی زودرس در بازگشت آهسته بوده اند. در پیش بینی IHS Markit ، نرخ بیکاری ایالات متحده از 4. 8 ٪ در ماه سپتامبر به 3. 6 ٪ در 2023-24 کاهش می یابد و فشار رو به بالا بر نرخ دستمزد وارد می کند. با تجدید نظر در پیش بینی تورم ، "بالابر" فدرال رزرو نرخ صندوق های فدرال شش ماه تا مارس 2023 به جلو منتقل می شود.

رشد رشد اواسط سال 2021 اروپای غربی در حال محو شدن است و کمبود ورودی باعث محدودیت تولید می شود.

با کاهش محدودیت های مربوط به همه گیر ، تولید ناخالص داخلی واقعی احتمالاً نرخ رشد قوی دیگری را در سه ماهه سوم به رهبری هزینه های مصرف کننده به ثبت رساند. با این حال ، نظرسنجی های IHS Markit PMI sed نشان می دهد که کمبود اجزای الکترونیکی و مواد اولیه تولید را محدود می کند. در همین حال ، تقاضا خنک می شود زیرا افزایش تورم درآمدهای واقعی خانوار را فشرده می کند. پس از کاهش 6. 4 درصدی در سال 2020 ، تولید ناخالص داخلی واقعی یورو باید در سال 2021 5. 0 ٪ افزایش یابد ، در سال 2022 4. 0 ٪ و در سال 2023 2. 2 ٪ در حالی که چشم انداز رشد اروپا در حال ظهور کمی قوی تر است ، رشد نزدیک مدت توسط امواج جدید Covid تهدید می شود.-19 مورد در چندین اقتصاد ، از جمله روسیه ، رومانی و کشورهای بالتیک.

شتاب در تورم قیمت مصرف کننده اروپایی در ماه های پایانی سال 2021 ادامه خواهد یافت.

قیمت گاز طبیعی منطقه افزایش یافته است و به افزایش سایر قیمت های انرژی کمک کرده است. با اثبات تورم بیشتر و مداوم از آنچه پیش بینی می شود ، خطر اثرات دور دوم بر دستمزدها و هزینه های کار واحد افزایش یافته است. کمبود کار و مهارت در برخی از کشورها از جمله انگلستان ، جایی که Brexit مهاجرت را کاهش داده است ، ظاهر می شود. در پاسخ به نگرانی های تورم ، بانک مرکزی انگلیس احتمالاً تا آخرین فوریه 2022 به اولین بانک مرکزی بزرگ تبدیل خواهد شد که نرخ بهره را افزایش می دهد. بانک مرکزی اروپا محتاط تر خواهد بود ، زیرا انتظارات تورم زیر 2 ٪ باقی مانده است. اولین افزایش نرخ بهره آن در سال 2024 پیش بینی شده است.

سرزمین اصلی چین از رکود املاک و مستغلات و کمبود برق روبرو است.

رشد تولید ناخالص داخلی واقعی از 7. 9 ٪ سال در سال (Y/Y) در سه ماهه دوم به 4. 9 ٪ در سه ماهه سوم کاهش یافت ، زیرا مهار شیوع Covid-19 در ماه آگوست باعث افزایش فروش خرده فروشی شد. کاهش بیشتر در تولید ناخالص داخلی واقعی در سه ماهه چهارم پیش بینی می شود. رشد تولید صنعتی در ماه سپتامبر از 5. 3 ٪ در ماه آگوست به 3. 1 ٪ Y/Y فروکش کرد ، با کالاهای پر انرژی مانند فلزات ، مواد شیمیایی و مصالح ساختمانی با محدودیت برق به سختی برخورد کرد. انرژی حرارتی مبتنی بر زغال سنگ ، که 70 ٪ از تولید برق کشور را تشکیل می دهد ، توسط سیاست های دکربن سازی پکن و قطع واردات زغال سنگ از استرالیا در سال 2021 محدود شده است. در همین حال ، کمپین دلخراش دولت هدف قرار دادن توسعه دهندگان املاک و مستغلات در حال از بین بردن املاک و مستغلات استوادپیش بینی می شود رشد تولید ناخالص داخلی اصلی چین از 8. 2 ٪ در سال 2021 به 5. 7 ٪ در سال 2022 و 5. 5 ٪ در سال 2023 کاهش یابد.

اقتصادهای اقیانوسیه آسیا از مشکلات سه ماهه سوم در حال بازگشت هستند.

اقتصاددانان IHS Markit تخمین می زنند که تولید ناخالص داخلی واقعی در سه ماهه سوم در سه ماهه سوم در استرالیا ، اندونزی ، مالزی ، فیلیپین ، تایلند و ویتنام قرارداد داشته است. با وجود موارد جدید COVID-19 غواصی از قله های اخیر ، با افزایش سریع میزان واکسیناسیون ، آسیا اقیانوس آرام در اواخر سال 2021 و اوایل سال 2022 برای بازگشت مجدد قوی آماده می شود. بازیابی تولید تولید به کمک به تدریج اختلال در زنجیره تأمین جهانی کمک می کند. پیش بینی می شود پس از کاهش 1. 0 ٪ در سال 2020 ، تولید ناخالص داخلی واقعی منطقه 6. 0 ٪ در سال 2021 و در سال 2022 4. 8 ٪ افزایش یابد.

کمبود عرضه مربوط به همه گیر ، تأخیر در حمل و نقل و اولین طوفان انتقال انرژی باعث افزایش قیمت ها و محدود کردن رشد اقتصادی جهانی می شود. برخی از این اختلالات تا سال 2022 ادامه خواهد یافت. سرمایه گذاری در ظرفیت جدید یک راه حل میان مدت یا بلند مدت برای تأمین کمبود است ، اما در کوتاه مدت خنک کننده رشد تقاضا برای تعادل بازارها ضروری خواهد بود. با تعجب تورم در صعود ، گسترش اقتصادی جهانی با سرعت کمتری در سال 2022-23 ادامه خواهد یافت.

ارسال شده 21 اکتبر 2021 توسط سارا جانسون ، مدیر اجرایی - تحقیقات اقتصادی ، اطلاعات بازار جهانی S& P

آموزش تحلیل گری...

ما را در سایت آموزش تحلیل گری دنبال می کنید

برچسب :

نویسنده : ملیکا زارعی

بازدید : 61