- آموزش امواج رابرت بالان الیوت

- cryptocurrency بعدی برای منفجر شدن در سال 2022

- با افزایش سهم لوکس ، براساس آخرین داده های قیمت معاملات Kelley Blue Book ، قیمت های جدید در ماه نوامبر رکورد بالایی دارد

- FP Markets Account Demo: چگونه می توان از آن با تجارت استفاده کرد؟- یک آموزش سریع

- سبد سرمایه گذاری خود را بسازید

- 15 قانون معاملاتی ویکتور اسپراندو برای جلوگیری از اشتباه و دستیابی به بازدهی چشمگیر

- نحوه خرید سهام Google: سرمایه گذاری در سهام غول فناوری

- رالی بزرگ Smallcap. 5 رهبر و عقب مانده برتر.

- پنج اشتباه بزرگ از سرمایه گذاران "Do-It-Yourour"

- مسیرهای عصبی

آخرین مطالب

امکانات وب

به قسط دوم سری جدید ما در زمینه تولید ثروت ، حفظ آن و سپس به دنبال یک تصویر در دنیای واقعی از اجرای استراتژیک این مفاهیم خوش آمدید.

در مقاله اول ما ، ما در مورد ایجاد ثروت از طریق یک حرفه پردرآمد ، سرمایه گذاری در بازارهای دولتی و خصوصی و شروع کار خود بحث کردیم.

غذای آماده هیچ مسیری "ایمن" سریع برای ثروت وجود ندارد. در عوض ، "کدام مسیر برای شما مناسب است؟"با توجه به خلق و خوی ، نیازهای مالی ، اهداف و توانایی های شما.

در این بخش دوم این سریال ، بیایید ببینیم که بعد از "ساخت" چه اتفاقی می افتد. به عبارت دیگر ، شما ثروت خود را جمع کرده اید ، و اکنون هدف اصلی شما حفظ آن است.

این به آسانی به نظر نمی رسد. همچنین ، فقط به این دلیل که شما ثروت ایجاد کرده اید به این معنی نیست که مهارت لازم را دارید. از این گذشته ، استراتژی های حفظ ثروت می تواند کاملاً متفاوت از استراتژی های تولید ثروت باشد.

معرفی کافی ، اجازه دهید وارد شوید.

از 35 دلار بیلون تا دو سال شکسته شد

در سال 2012 ، Eike Batista بیش از 35 میلیارد دلار تخمین زده بود.

میلیاردر برزیلی خودسایه امپراطوری را ایجاد کرد که از معدن گرفته تا نفت تا کارهای عمومی امتداد داشت. بسیاری او را غرور برزیل می دانستند.

به سختی دو سال بعد ، او 35 میلیارد دلار از دست داده بود ... و 1. 2 میلیارد دلار دیگر به طلبکاران بدهکار بود.

چگونه این اتفاق می افتد؟چگونه یک نمونه کارها 35 میلیارد دلاری عملاً یک شبه تبخیر می شود؟

شما می توانید به چندین تصمیم ضعیف اشاره کنید ، اما شاید بزرگترین آن خطر غلظت (و ناوشکن مورد علاقه بوفه ، اهرم) باشد. ثروت باتیستا به شدت با رونق کالاهای جهانی گره خورده بود. در حالی که این غلظت سرمایه گذاری یک مسیر بزرگ برای کمک به ثروتمند شدن باتیستا بود ، اما سرانجام سقوط وی را نیز ثابت کرد.

این به یک غذای مهم مهم اشاره دارد که هر سرمایه گذار باید از آن آگاه باشد ...

نمونه کارها که به شما در ثروتمند شدن کمک می کند ، لزوماً نمونه کارها نیست که به شما کمک می کند تا ثروتمند شوید.

تحقیقات از گفته های قدیمی "پیراهن های پیراهن به پیراهن در سه نسل" حمایت می کند. 70 ٪ از خانواده های ثروتمند ثروت خود را تا نسل 2 از دست می دهند و نسل سوم 90 ٪ زیاد است. اعطا می شود ، برخی از این موارد به دلیل هزینه های زیاد ، اعتیاد ، بدشانسی ، اهرم یا تصمیمات ضعیف است. اما بسیاری از این نحوه سرمایه گذاری مردم پول خود است. آیا می توانید به یک روش خاص برای مقابله با نمونه کارها خود سرمایه گذاری کنید تا ضرر و زیان را به حداقل برسانید؟

در این قطعه ، بیایید کاری را انجام دهیم که باتیستا باید انجام می داد - چند دقیقه را صرف تمرکز روی قسمت "غنی از معادله" کنید. اگر شما یک سرمایه گذار هستید که قبلاً ثروت زیادی را به دست آورده و "بازی را برنده شده است" ، رویکرد مناسب بازار چیست که به شما کمک می کند تا ثروت خود را حفظ کنید (و حتی به طور بالقوه رشد کنید)؟

صورتحساب خزانه بدون ریسک چقدر ایمن است؟

هنگام تلاش برای مهندسی یک نمونه کارها "غنی از ماندن" ، منطقی است که آنچه را که جامعه سرمایه گذاری از آن به عنوان نرخ "بدون ریسک" یاد می کند ، شروع کنیم-بیشتر اوقات ، ما این را به عنوان نرخ قبض های خزانه داری فعلی می دانیم.

بسیاری از سرمایه گذاران معتقدند که لایحه T ایمن ترین و محافظه کارترین سرمایه گذاری موجود است. در حقیقت ، اگر به T T به سال 1926 نگاه کنید ، آنها 3. 4 ٪ در سال با کاهش صفر یا ضرر بازگشتند. خیلی ایمن ، درست است؟

اینها بازده اسمی هستند و بازده اسمی یک توهم است زیرا تورم را در نظر نمی گیرند. تمام آنچه برای هر سرمایه گذار مهم است ، بازده پس از تورم است یا آنچه ما آن را بازده واقعی می نامیم. و اگر بازده های T T پس از تورم را اندازه گیری می کنید ، داستانی متفاوت را می بینید-متأسفانه ، این داستانی است که بیشتر سرمایه گذاران ندیده اند.

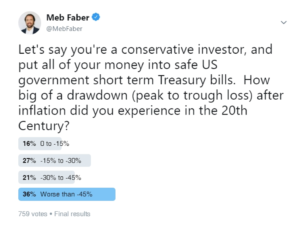

من اخیراً از پیروان توییتر خود سؤال کردم

سقوط واقعی حداکثر واقع ی-49 ٪ بود!

اما همانطور که می بینید ، دو سوم از کسانی که پاسخ داده اند این اشتباه است. اینها افراد بسیار باهوش و تجربه سرمایه گذاری بسیار بیشتری نسبت به اکثر آنها هستند ، اما آنها به طور جدی ضررها را در اوراق قرضه کوتاه مدت دست کم ارزیابی کردند.

بنابراین ، نرخ بدون ریسک به هیچ وجه بدون ریسک نیست.(و به هر حال ، من دیگر بازارهای جهانی اوراق بهادار حاکمیت را نادیده می گیرم ، از جمله برخی از ضرر و زیا ن-100 ٪.)

نسخه اصلی این پست نادیده گرفته شده است که بسیاری از مردم با پول خود چه می کنند-آن را با علاقه 0 ٪ در بانک بگذارید ... نسخه مدرن پر کردن آن در زیر تشک. یک سوم کامل از سرمایه گذاران به نظرسنجی پاسخ دادند که آنها 0 ٪ سود در سپرده های بانکی خود کسب کرده اند یا "نمی دانند". سرانجام تمام دارایی های خود (-97 ٪) را در کلیپ تورم حدود 3 ٪ در سال از دست می دهید. آخ!

در مورد پارکینگ خمیر خود در کلاسهای دیگر دارایی چطور؟آیا ممکن است بازده واقعی در جای دیگر ایمن تر باشد؟

متاسفانه نه. ضررها حتی وقتی تجزیه و تحلیل خود را به سایر کلاسهای دارایی گسترش می دهیم ، ضرر و زیان حتی بدتر می شود. در زیر Max Reshowns Real به سال 1926 باز می گردد:

سهام خارجی: -78 ٪

10 سال اوراق قرضه ایالات متحده: -61 ٪

اوراق قرضه خارجی: -78 ٪

ممکن است این روز به این موضوع نگاه کند و بگوید: "اینها حداکثر پیش بینی هایی هستند که احتمالاً طی چند سال بازی می کنند. یک سرمایه گذار هوشمند بعد از یک سال بازده بد ، از آنجا خارج می شد. "

با توجه به این نکته ، جدول زیر بدترین دوره 12 ماهه بازده واقعی را برای هر یک از کلاس های دارایی پس از تورم سالانه 2. 87 ٪ برجسته می کند. همانطور که می بینید ، هیچ چیز واقعاً "ایمن" نبود.

این می تواند منطقی باشد که استدلال کنیم که مردم فرسایش آهسته ثروت را به یک ضرر شدید ترجیح می دهند ، و در این حالت ، خطوط T در واقع به این معیارها ایمن تر به نظر می رسند. آنها نوسانات کمتری ، ماههای مثبت تر و کمترین بدترین دوره 12 ماهه داشتند.

با این حال ، فرسایش کندتر پیوندها ممکن است در نگاه اول دردناک تر به نظر برسد اما قیاس قورباغه و آب جوش را در نظر بگیرید. همانطور که قیاس می رود ، اگر یک قورباغه را درون یک گلدان آب جوش پرتاب کنید ، درد را احساس می کند و به سمت راست می پرید. اما اگر یک قورباغه را درون یک گلدان آب خنک قرار دهید ، مشعل را روشن کنید ، قورباغه تا زمانی که جوش بیاید در آب باقی می ماند.

فرسایش آهسته ثروت با T-Bills کمی شبیه قورباغه است که در آب نشسته است که به سمت جوش می خورد.

بنابراین ، اجازه دهید مکث کنیم و به طور خلاصه تلاوت کنیم. در این مرحله ، مشخص است که هیچ دارایی واحدی وجود ندارد که برای حفظ ثروت شما تضمین شود. بهترین کاری که ما انجام داده ایم کاه ش-49 ٪ است. در ایمن ترین دارایی هنوز نیمی از پول خود را در یک مقطع از دست دادید!

حالا چی؟آیا راهی برای ترکیب دارایی ها و ایجاد نمونه کارها "حداقل ضرر" وجود دارد؟

شانه کردن کلاسهای دارایی برای کاهش خطر

استراتژی های تخصیص دارایی مدتهاست که برای کاهش ریسک برای یک نمونه کارها شناخته شده است. بنابراین ، بدترین نتیجه گیری که ما با نمونه کارها 60/40 مشهور دیده ایم چیست؟

ما هنوز بیش از نیمی از پول خود را از دست می دهیم. اگر به 60/40 جهانی گسترش دهیم ، چه می شود؟

خوب ، این کمی بهتر است و مزایای تنوع را نشان می دهد اما هنوز تقریباً نیمی از پول خود را از دست داده اید.

در مورد اضافه کردن دارایی های واقعی مانند طلا چطور؟این تخصیص به نظر می رسد مانند "بازار جهانی" (ما از آن به عنوان "GAA") نمونه کارها که در کتاب تخصیص دارایی جهانی (بارگیری رایگان در اینجا) بحث کردیم.

همانطور که می بینید ، ما از بازگشت واقعی خودداری می کنیم ، اما حداکثر کاهش خود را کاهش می دهیم. بنابراین ، کمی یک کیسه مخلوط.

این همه به یک غذای آماده است که فکر می کنم تقریباً توسط هر سرمایه گذار روی کره زمین بسیار نادیده گرفته می شود ...

تقریباً هر تخصیص (یا کلاس دارایی تک) احتمالاً در طول زندگی شما حداقل 30 ٪ بر اساس واقعی - و احتمالاً بیشتر - کاهش می یابد.

این یک قرص سخت برای بلعیدن بسیاری است. اما حداقل شما این دانش را قبل از زمان دارید ، که امیدوارم به شما در پیش بینی آن و هوای بهتر طوفان کمک کند.

خوب این به چه معنا است؟آیا H-K-Hills هنوز امن ترین است؟

ممکن است این مطلب را بخوانید و فکر کنید "خوب ، شما یک پرتوی واقعی از آفتاب بوده اید و به من نشان داده اید که هر کلاس دارایی و نمونه کارها هنوز مستعد ابتلا به عظیم است. بنابراین ، اگر این همه بد باشد ، من ممکن است از ابتدا شروع کنم-به نظر می رسد که T-Bills کمترین میزان کاهش را ارائه می دهد ، بنابراین این جایی است که من ثروت خود را پارک می کنم. "

من یک پیشنهاد جایگزین پیشنهاد می کنم.

مطالعات ما نشان داده است که از نظر تاریخی ، یک سرمایه گذار می تواند یک سبد بازار جهانی متنوع ("GAA" را در نمودار زیر) با مقداری پول نقد ترکیب کند تا نتیجه ای را با سطح ضرر مشابه به عنوان خطوط T و در عین حال بازده بیشتری کسب کند.

این رویکرد یک سرمایه گذار را قادر می سازد تا استراتژی را مهندسی کند که سطح ضرر قابل مقایسه ای از کمدهای T را ارائه می دهد ، اما در حالی که دو امتیاز اضافی به علاوه درصد بازده در سال تولید می کند. یا ، شاید بازده به عنوان "بازده" به عنوان یک مقایسه حس بیشتری پیدا کند.

حداقل ، قسمت "GAA" معادله از ضررهای فاجعه آمیز Batista در هنگام تمرکز تمام ثروت خود در یک کلاس دارایی محافظت می کند.

در زیر ما T-Bills در مقابل 66 ٪ GAA و 33 ٪ T-Bills Combo را ترسیم می کنیم. همانطور که مشاهده می کنید ، با بنفش GAA/T کمی نوسانات بیشتری وجود دارد ، اما ارزش آن را برای بازده بسیار بالاتر با گذشت زمان دارد.

اگر بزرگنمایی کنید و فقط از مقادیر سالانه استفاده کنید ، نوسانات حتی پایین تر از مقادیر ماهانه به نظر می رسد ...

البته این یک عزیمت فلسفی برای بسیاری است. دوست من دن اگان در Betterment اخیراً با این موضوع صحبت کرده است و دیدگاه من در اینجا نیز تکامل یافته است. بسیاری از سرمایه گذاران محافظه کار ، پول ایمن خود را در یک حساب پس انداز نگه می دارند که مانند بازپرداخت ، مبلغ T را به دست می آورد. اما آیا واقعاً امن ترین مکان برای آن است؟تاریخ نشان می دهد که سرمایه گذاری در یک سبد جهانی گسترده با مقداری پول نقد ، تخصیص ایمن تر از تنها T T.

حال ، در مورد تهدیدی برای ثروت شما که توسط آن کودک پر هزینه و همسر شما مطرح شده است ، خوب ، این یک مشکل دیگر است ...

ما سری سه قسمتی خود را با بخش نهایی در مورد چگونگی قرار دادن هر دو بخش از این پرتفوی ها ، ثروتمند شدن و ثروتمند ماندن در یک سبد منسجم با دارایی ها و سرمایه گذاری های خودم نتیجه می گیریم.

آموزش تحلیل گری...

ما را در سایت آموزش تحلیل گری دنبال می کنید

برچسب :

نویسنده : ملیکا زارعی

بازدید : 65