- آموزش امواج رابرت بالان الیوت

- cryptocurrency بعدی برای منفجر شدن در سال 2022

- با افزایش سهم لوکس ، براساس آخرین داده های قیمت معاملات Kelley Blue Book ، قیمت های جدید در ماه نوامبر رکورد بالایی دارد

- FP Markets Account Demo: چگونه می توان از آن با تجارت استفاده کرد؟- یک آموزش سریع

- سبد سرمایه گذاری خود را بسازید

- 15 قانون معاملاتی ویکتور اسپراندو برای جلوگیری از اشتباه و دستیابی به بازدهی چشمگیر

- نحوه خرید سهام Google: سرمایه گذاری در سهام غول فناوری

- رالی بزرگ Smallcap. 5 رهبر و عقب مانده برتر.

- پنج اشتباه بزرگ از سرمایه گذاران "Do-It-Yourour"

- مسیرهای عصبی

آخرین مطالب

امکانات وب

هنگامی که شرایط بازار مالی تغییر می کند ، معامله گران استراتژی های مختلفی را اتخاذ می کنند. رفتار جمعی معامله گران ممکن است باعث ایجاد تغییرات چشمگیر در خصوصیات آماری حرکات قیمت شود. هنگامی که این اتفاق می افتد ، گفته می شود که بازار "تغییرات رژیم" را پشت سر گذاشته است. هدف از این مقاله توصیف آنچه "رژیم عادی بازار" و همچنین "رژیم بازار غیر طبیعی" است ، تحت مشاهدات در تغییرات جهت دار (DC) است. مطالعه ما با داده های تاریخی از 10 بازار مالی آغاز می شود. برای هر بازار ، ما روی یک دوره زمانی تمرکز می کنیم که در آن وقایع مهم می تواند باعث تغییر رژیم شود. مشاهدات تغییرات رژیم در این بازارها در یک فضای شاخص دو بعدی طراحی شده بر اساس DC قرار می گیرد. نتایج ما نشان می دهد که رژیم های عادی از بازارهای مختلف دارای ویژگی های آماری مشابه هستند. به عبارت دیگر ، با مشاهدات ما ، می توان رژیم های عادی را از رژیم های غیر طبیعی تشخیص داد. این قابل توجه است ، زیرا برای اولین بار می توانیم بگوییم که آیا بازار با مشاهده شاخص های DC در بازار در یک رژیم عادی قرار دارد یا خیر. این باعث می شود که کار آینده بتواند به صورت پویا بر بازار تغییر رژیم نظارت کند.

1. معرفی

قیمت در بازارهای مالی سوابق معاملات بین شرکت کنندگان در بازار است. هنگامی که رویدادهای قابل توجه سیاسی و اقتصادی اتفاق می افتد ، ممکن است معامله گران برای مقابله با آنها استراتژی های مختلف معاملاتی اتخاذ کنند. هنگامی که این اتفاق می افتد ، رفتار جمعی آنها می تواند به طور قابل توجهی تغییر کند - جستجوگران چنین تغییراتی در بازار "تغییر رژیم" می نامند. بنابراین تغییرات رژیم می تواند به عنوان بازتابی از تغییرات قابل توجه در خصوصیات آماری حرکات قیمت در بازارهای مالی تلقی شود.

یک رویکرد مشترک برای تشخیص تغییر رژیم ، تجزیه و تحلیل خصوصیات آماری سری زمانی است [1]. در اینجا ، نوسانات بازار با گذشت زمان محاسبه می شود. هنگامی که نوسانات در طی یک دوره زمانی به میزان قابل توجهی تغییر کرده است ، ممکن است نتیجه بگیریم که تغییرات رژیم صورت گرفته است.

بنابراین ، تغییر جهت (DC) روشی جایگزین برای سریال های زمانی برای خلاصه کردن آنچه حرکات قیمت مالی است [2] است. بر خلاف سری زمانی ، تحت این روش داده ها در فواصل ثابت نمونه برداری نمی شوند. یک نقطه داده فقط زمانی نمونه برداری می شود که بازار جهت تغییر کرده است. هنگامی که قیمت با درصد مشخصی (که آستانه آن نامیده می شود) از آخرین نقطه بالای بازار ، یا از آستانه افزایش یافته است ، از آخرین نقطه پایین بازار ، بازار تغییر کرده است. به عبارت دیگر ، دی سی و سری زمانی به همان داده ها نگاه می کنند ، اما از زوایای مختلف. بنابراین ، هیچ دلیلی وجود ندارد که نتواند تغییر رژیم را با استفاده از سری DC تشخیص دهد.

Tsang و همکاران.[4] تعدادی از شاخص ها را برای اندازه گیری نوسانات در سری DC معرفی کرد. بر اساس این شاخص ها ، Tsang و Chen [5] روش جدیدی را برای تشخیص تغییرات رژیم تحت DC معرفی کردند. در اصل ، این روش برای جمع آوری مقادیر آن شاخص های مبتنی بر DC در خلاصه DC استفاده شده و این داده ها را به یک مدل مارکوف پنهان [6] ، که ورودی را به دو رژیم طبقه بندی می کند ، قرار داده است. جزئیات این رویکرد در بخش بعدی خلاصه می شود.

Tsang و Chen [5] سپس فهمیدند که در پی رأی دادن به Brexit ، در ژوئن سال 2016 ، بازار مبادله ای پوند به دلار (GBP-USD) تغییر یافته است. نتیجه همه پرسی اعلام شد. برای راحتی ، ما رژیم را با نوسانات بیشتر به عنوان "رژیم غیر طبیعی" عنوان می کنیم ، بر خلاف "رژیم عادی" که در آن بازار برای بیشتر اوقات فعالیت می کرد.

هدف از این مقاله بررسی اینکه آیا رژیم های عادی در بازارهای مختلف در زمان های مختلف دارای خواص آماری مشابه هستند. توانایی توصیف رژیم های عادی مفید است. این امر به این دلیل است که ما را قادر می سازد تا در مورد نتایج در بازارها و زمان های مختلف ، تعمیم دهیم. این ما را یک قدم نزدیکتر به توانایی نظارت بر بازار مالی برای یافتن موقعیت رژیم آن در حین تجارت نزدیک می کند (این موضوع برای تحقیقات آینده باقی خواهد ماند). به عنوان مثال ، اگر بازار از رژیم عادی دور شود ، یک معامله گر ممکن است در نظر داشته باشد که موقعیت خود را ببندد یا یک استراتژی تجاری متفاوت اتخاذ کند.

بقیه این مقاله به شرح زیر سازماندهی شده است: بخش 2 کار قبلی ما در تشخیص تغییرات رژیم تحت رویکرد تغییر جهت را خلاصه می کند. بخش 3 روشی را برای توصیف انواع مختلف رژیم های بازار معرفی می کند. بخش 4 آزمایش های ما را شرح می دهد. بخش 5 نتایج آزمایش ها را ارائه می دهد و یافته های اصلی ما را مورد بحث قرار می دهد. بخش 6 مقاله را به پایان می رساند.

2. تشخیص تغییر رژیم

در این بخش، کار قبلی خود را در مورد تشخیص تغییر رژیم [5] خلاصه می کنیم. با توجه به مجموعه ای از قیمت های معاملات در یک دوره زمانی، وظیفه طبقه بندی آنها به دو رژیم است که بر اساس نوسانات بازار است.

داده های خام یک بازار، تک تک معاملات را ثبت می کند. به این داده تیک می گویند. معاملات در زمان نامنظم انجام می شود، که گاهی اوقات می تواند تجزیه و تحلیل را ناراحت کند. بیشتر مردم ترجیح می دهند از داده ها در فواصل زمانی ثابت نمونه برداری کنند: در هر بازه زمانی یک نقطه داده گرفته می شود، به عنوان مثال، دقیقه به دقیقه، ساعتی یا روزانه. این همان چیزی است که ترکیب سری های زمانی را تشکیل می دهد که محققان با آن آشنا هستند.

بنابراین، با توجه به نحوه نمونه برداری از داده ها در سری های زمانی، تغییرات بین دو نقطه نمونه ثبت نمی شود. این بدان معناست که برخی از تغییرات قیمت قابل توجه ممکن است ثبت نشود. در مقابل، تغییر جهت (DC) یک راه جایگزین برای داده های نمونه است [2]. در حالی که یک سری زمانی مبتنی بر زمان است، DC مبتنی بر داده است: در اینجاست که زمانی که قیمت در جهت مخالف روند فعلی و فراتر از یک آستانه از پیش تعریف شده تغییر کرده است، یک نقطه داده به صورت گذشته نمونه برداری می شود [7]. بنابراین، بازار به دو روند صعودی و نزولی تقسیم می شود که مربوط به بازارهای صعودی و خرسی است که معامله گران با آن آشنا هستند. بنابراین، از طریق روش نمونه گیری آن، همیشه از نقاط انتهایی (بالاترین و پایین ترین نقاط قبل از تغییر جهت) در یک سری DC نمونه برداری می شود تا هیچ نوسانی در بازار از قلم نیفتد.

با این حال ، اکثر مطالعات در مورد تغییرات رژیم بر اساس تجزیه و تحلیل سری زمانی است. مدل های مختلف سوئیچینگ رژیم برای مدل سازی تغییرات رژیم تهیه شده است. ایده این مدل ها پیگیری رفتار قیمت دارایی بود. به عنوان مثال ، اگر میانگین ، نوسانات و الگوهای همبستگی در قیمت دارایی به طرز چشمگیری تغییر کند ، تغییر رژیم نتیجه می گیرد که رخ داده است [1]. مطالعات تجربی نشان می دهد که این مدل ها قادر به ضبط تغییرات ناگهانی رفتار بازار هستند [1]. با این حال ، با توجه به روشی که داده ها در سری زمان نمونه برداری می شوند ، این مدل های سوئیچینگ رژیم خطر تغییر قیمت مهم معاملات را بین نقاط نمونه ایجاد می کنند. این انگیزه ما را برای استفاده از سری DC ، که در آن نمونه های افراطی نمونه برداری می شود ، انگیزه داد.

در کار پیشگام ما ، ما نشان داده ایم که تغییرات رژیم را می توان با استفاده از شاخص های DC تشخیص داد [5]. از مدل مخفی ماركوف برای تشخیص بازارهای غیر ثابت استفاده شد-این تلاش برای تشخیص وضعیت پنهان ، كه به مرور زمان ادامه می یابد (كه ممكن است به عنوان خوشه بندی نوسانات تحت سریال زمان مشاهده شود). ما رویکرد سری زمانی را با رویکرد DC در تشخیص تغییر رژیم مؤثر مقایسه کردیم. این دو رویکرد هر دو برای بررسی داده های مربوط به دوره زمانی در رفراندوم Brexit انگلیس در ژوئن 2016 استفاده شد. نتایج نشان داد که بازار مالی تغییر رژیم را تجربه کرده است. شواهد نشان می دهد که: اولا ، از رویکرد DC می توان برای تشخیص تغییر رژیم به همان اندازه رویکرد سری زمان استفاده کرد.

ثانیا ، رویکرد DC موفق به انتخاب سیگنال های تغییر رژیم شد که تحت رویکرد سری زمانی از دست رفته بودند. بنابراین ، رویکرد DC دیدگاه متفاوتی اما مفیدی را برای تشخیص تغییر رژیم ارائه می دهد. با تشویق این تحقیق ، این مقاله تحقیقات را بیشتر انجام می دهد و به بررسی مکانیسم تغییر رژیم می پردازد و سعی می کند انواع مختلف رژیم های بازار را که توسط داده ها نشان داده شده است طبقه بندی کند.

3. روش شناسی

در این بخش ، روش جدیدی برای تشخیص انواع مختلف رژیم های بازار در بازار مالی ارائه شده است. در مرحله اول ، داده های مالی توسط یک رویکرد داده محور نمونه برداری می شود ، که منجر به یک سری از تغییرات جهت (DC) می شود [2]. مقادیر یک شاخص خاص از سری DC مشاهده می شود [4]. با مقادیر موجود در این نشانگر DC ، مدل مخفی مارکوف (HMM) ، یک مدل یادگیری ماشین ، برای تشخیص تغییرات رژیم استفاده می شود [5]. سرانجام ، جدید با این مقاله ، این است که دوره های رژیم های بازار در یک فضای دو بعدی DC-Indicator پروفایل می شوند. با مشاهده رژیم های بازار در فضای شاخص ، ما سعی می کنیم موقعیت های نسبی رژیم های عادی و رژیم های غیر طبیعی را پیدا کنیم.

3. 1خلاصه داده های مالی در DC

به عبارت ساده تر ، معامله گران برای سود در بازارهای مالی برای سود خرید و فروش می کنند. و سپس قیمت معاملات ثبت می شود که اساس داده های مالی را تشکیل می دهد. معاملات نیز در زمان نامنظم انجام می شود ، ممکن است در یک ثانیه معاملات زیادی انجام شود ، اما در مرحله بعدی. بنابراین ، داده های معامله خام به دلیل بی نظمی بودن ، به وضوح قادر به استدلال از آن دشوار است. بیشتر محققان داده ها را با استفاده از سری زمانی خلاصه می کنند ، جایی که یک نقطه داده در پایان هر بازه زمانی ثابت ثبت می شود. به عنوان مثال ، قیمت نهایی در هر روز معاملاتی می تواند به عنوان "قیمت بسته شدن روزانه" ثبت شود. تجزیه و تحلیل سری زمانی معمولاً برای خلاصه کردن داده های مالی از این طریق استفاده می شود.

در این مقاله یک روش جایگزین برای خلاصه کردن داده های مالی اتخاذ شده است. این مبتنی بر مفهوم DC است [2]. هنگام خلاصه کردن داده ها تحت DC ، این ناظر است که تعیین می کند چه چیزی به تغییر قابل توجهی در داده ها تشکیل می دهد. این درصد قابل توجهی از تغییر "آستانه" نامیده می شود. هر زمان که قیمت در جهت مخالف روند فعلی تغییر کند و به آستانه برسد ، قیمت شدید به صورت گذشته نگر به عنوان یک نقطه داده ثبت می شود. بنابراین ، داده های مالی به عنوان یک سری روند ثبت می شود ، که توسط نقاط شدید تعریف شده است (یعنی اوج و فرورفتگی). جزئیات DC را می توان در [7] یافت. با ضبط داده ها از این طریق ، استفاده از DC اطمینان می دهد که هر زمان که اتفاق می افتد تغییرات قابل توجهی در بازار ضبط می شود.

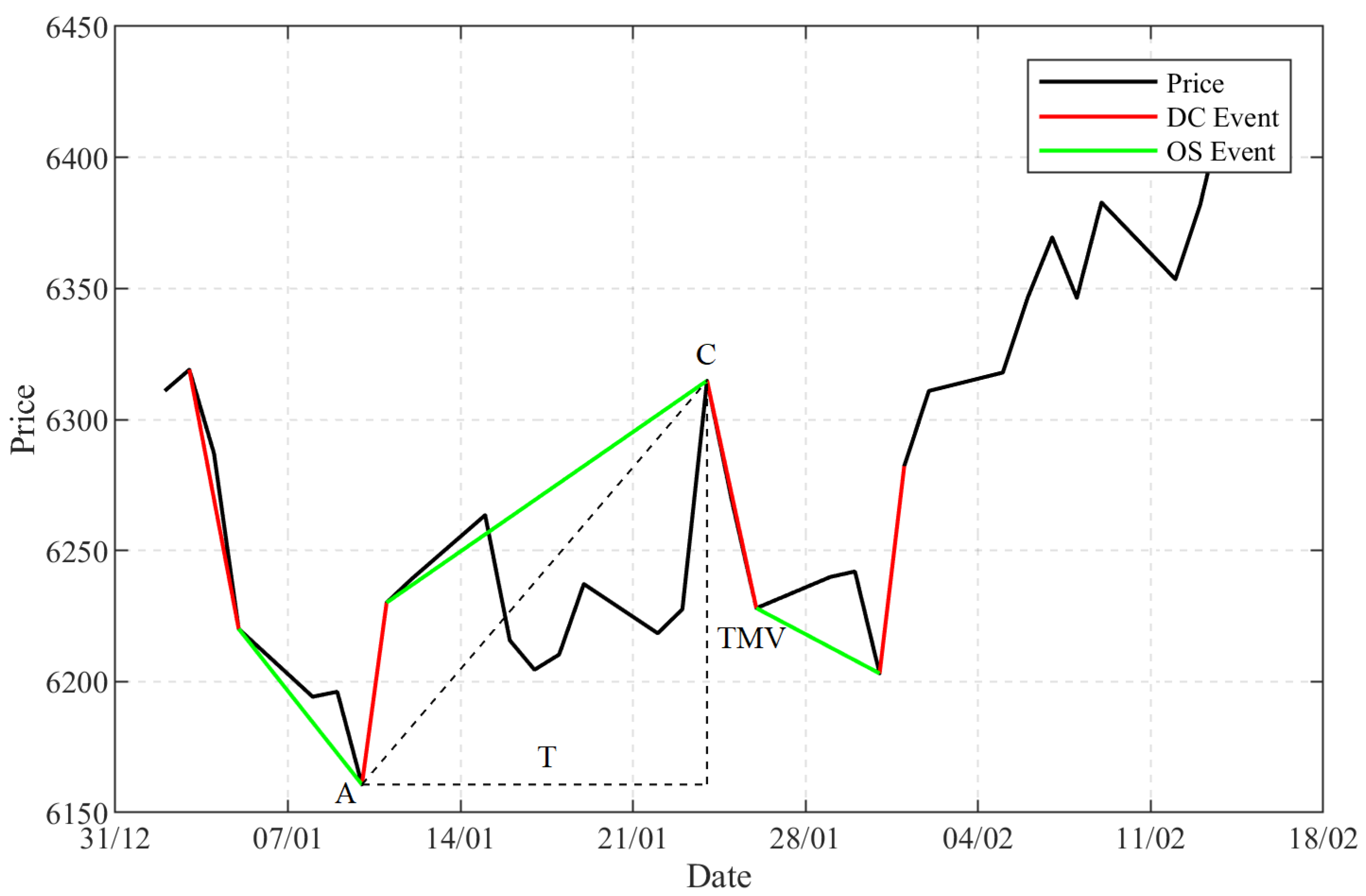

شکل 1 نمونه ای از خلاصه کردن داده های مالی تحت DC را نشان می دهد. هنگامی که قیمت ها از A به B تغییر می کنند ، اگر تغییر بیشتر از آستانه یا مساوی باشد ، AB یک رویداد تغییر جهت (رویداد DC برای کوتاه) نامیده می شود. نقطه "A" به صورت گذشته نگر به عنوان یک نقطه افراطی شناخته می شود که به روند نزولی قبلی پایان داده و روند صعودی فعلی را آغاز می کند. از نقطه "C" ، قیمت توسط آستانه مشخص کاهش می یابد. بنابراین ، C صعود فعلی را به پایان رساند و روند نزولی بعدی را آغاز کرد. حرکت قیمت از نقطه "B" به نقطه "C" "یک رویداد Overshoot" گفته می شود (رویداد OS به طور خلاصه). به عبارت دیگر ، یک روند (به عنوان مثال ، از "A" تا "C" در شکل 1) شامل یک رویداد DC و یک رویداد سیستم عامل بود. بدین ترتیب بازار به یک سری از صعودها و نردبان های متناوب تقسیم می شود ، که می تواند به عنوان بازارهای گاو و خرس که معامله گران با آنها آشنا هستند خوانده شود.

بنابراین ، برای کمک به تجزیه و تحلیل سری DC ، Tsang و همکاران.[4] تعدادی از شاخص ها را پیشنهاد کرده است. در زیر ، شاخص های مورد استفاده در این مقاله را معرفی می کنیم. درصد تغییر قیمت در یک روند اندازه گیری شده توسط یک شاخص "حرکت کل قیمت" (TMV به طور خلاصه) نامیده می شود. برای اینکه به ما امکان مقایسه سری DC تولید شده توسط آستانه های مختلف را بدهیم ، ما تغییرات قیمت را با آستانه θ عادی کردیم:

زمان لازم برای تکمیل یک روند توسط یک شاخص دیگر که "زمان" نامیده می شود اندازه گیری می شود."بازگشت" (R برای کوتاه) معنای معمول را می گیرد ، که تغییر قیمت را با گذشت زمان اندازه گیری می کند:

به عنوان مثال ، در شکل 1 ، اختلاف قیمت بین نقطه "A" به نقطه "C" T M V در این روند است و زمان لازم برای تکمیل این روند T است.

به طور کلی ، در یک خلاصه مبتنی بر دی سی ، داده های مالی ابتدا توسط دو نوع رویداد نمونه برداری می شود: یک رویداد DC و یک رویداد سیستم عامل ، با توجه به ارزش آستانه ، و دوم ، از تعدادی از شاخص ها برای استخراج استفاده می شودتجارت اطلاعات از این دو رویداد.

3. 2تشخیص تغییر رژیم از طریق HMM

با تکیه بر کار قبلی ما [5] ، مدل پنهان مارکوف (HMM) برای تشخیص تغییرات رژیم از یک سری از شاخص های DC استفاده شد. ایده استفاده از HMM برای تخمین "حالتهای" پنهان و بدون نظارت از داده های ورودی بود. در مورد ما ، از مقادیر شاخص DC R به عنوان داده های ورودی به HMM استفاده شد. خروجی HMM حالتهای پنهان شناسایی شده توسط مدل بود. تفسیر ما ، که توسط رویدادهای سیاسی قابل توجه پشتیبانی می شد (نگاه کنید به [5]) ، این بود که کشورهای پنهان مختلف رژیم های مختلف بازار را نشان می دهند.

همانطور که در کار قبلی ما [5] ، یک HMM دو کشور در این مطالعه اتخاذ شد. این بدان معنی است که HMM فقط دو نوع حالت پنهان را از داده های ورودی استنباط می کند. و برای کمک به ما در مقایسه رژیم های بازار در مجموعه داده های مختلف ، ما یک دوره بازار را با نوسان کمتری به عنوان "رژیم 1" برچسب می زنیم ، که به عنوان یک دوره بازار نسبتاً پایدار در نظر گرفته می شود. از طرف دیگر ، یک دوره بازار با افزایش شدید یا کاهش قیمت به عنوان "رژیم 2" شناخته می شود ، که به عنوان یک دوره بازار بی ثبات تر در نظر گرفته می شود.

3. 3مقایسه رژیم های بازار در یک فضای شاخص

یک رژیم بازار نشان دهنده رفتار یک بازار در یک دوره خاص است. رژیم های بازار در بازارهای مختلف مالی ممکن است ویژگی های مشابهی را با یکدیگر به اشتراک بگذارند. به عنوان مثال ، رژیم 1 بازار سهام انگلیس ممکن است عملکرد مشابهی با رژیم 1 بازار سهام ایالات متحده داشته باشد. یکی از راه های مقایسه و تضاد رژیم های بازار در بازارهای مختلف مالی ، قرار دادن آنها در یک فضای شاخص است. اگر موقعیت یک رژیم بازار نزدیک به رژیم بازار دیگری در فضای شاخص باشد ، ممکن است نتیجه بگیرد که آنها شبیه به یکدیگر هستند. علاوه بر این ، با مشاهده تعداد کافی از رژیم های بازار ، ممکن است بتواند در جایی که رژیم های عادی در فضای نشانگر اشغال می کنند ، تعمیم دهد.

شکل 2 نمونه ای از توانایی قرار دادن رژیم های بازار را در یک فضای شاخص نشان می دهد. همانطور که در بالا ذکر شد ، رژیم بازار با تطبیق HMM تشخیص داده می شود ، و داده های ورودی مدل داده های شاخص DC مبتنی بر R است که توسط دو شاخص دیگر مبتنی بر DC محاسبه می شود: TMV و T. بنابراین ،یک دوره از یک رژیم بازار نیز می تواند توسط دو شاخص مبتنی بر DC شرح داده شود: TMV و T. در شکل 2 ، یک فضای شاخص دو بعدی ساخته شده است ، که در آن محور X مقدار متوسط T را اندازه گیری می کند ، و y-محور مقدار متوسط TMV را اندازه گیری می کند. متوسط T و متوسط TMV در هر دوره در یک رژیم بازار قابل اندازه گیری است. بنابراین هر دوره یک موقعیت را در فضای نشانگر اشغال می کند. پنج دوره فرضی از هر رژیم در شکل 2 نشان داده شده است.

رژیم های بازار شناسایی شده در بازارهای مختلف مالی ممکن است در TMV و T آنها متفاوت باشد. به عنوان مثال ، در یک بازار ، TMV می تواند بین 1 تا 6 متغیر باشد ، اما در یک بازار دیگر ، TMV می تواند بین 1 تا 8 باشد تا نتایج موجود در آن ارتباط برقرار کندبازارهای مختلف ، ما مقادیر نشانگرهای DC را قبل از قرار دادن آنها در فضای نشانگر عادی می کنیم. رویکردی به نام "مقیاس بندی ویژگی" یا "مقیاس گذاری MIN-MAX" در اینجا برای عادی سازی دامنه داده ها استفاده می شود [8]. با استفاده از این روش ، داده های شاخص های مبتنی بر DC به دامنه ثابت بین 0 تا 1 تقسیم می شوند. فرمول عادی سازی به این صورت داده شده است:

در اینجا m a x (x) و m i n (x) به حداکثر و حداقل مقادیر موجود در مجموعه داده های مشاهده شده برای بازار خاص مراجعه می کنند. به عنوان مثال ، حداکثر و حداقل مقدار TMV و T برای بازار تبادل EUR-GBP در طی دوره داده های مورد استفاده مشاهده شد ، که سپس برای عادی سازی مقادیر TMV و T هر دوره استفاده می شد. با نرمال شدن داده ها ، می توان رژیم های گذشته نگر و کنتراست را از بازارهای مختلف مقایسه کرد.

4- مطالعه تجربی

سپس ما سعی می کنیم رژیم های بازار عادی و غیر طبیعی را در بازارهای مختلف توصیف کنیم. برای انجام این کار ، ما رژیم های بازار را در بازارهای مختلف و در دوره های مختلف شناسایی می کنیم. ما رژیم های عادی و غیر طبیعی را از بازارهای مختلف در فضای شاخص نرمال مقایسه کردیم. ما می خواستیم ببینیم که آیا (الف) رژیم های عادی از بازارهای مختلف و دوره های مختلف موقعیت های مشابهی را در فضای نشانگر عادی اشغال می کنند ، و (ب) آیا موقعیت های اشغال شده توسط رژیم های عادی از موقعیت های اشغال شده توسط رژیم های غیر طبیعی در بازارها و زمان جدا می شوند.

4. 1مجموعه داده ها

به منظور توصیف رژیم ها در بازارها ، ده مجموعه داده مختلف مورد بررسی قرار می گیرند (جدول 1 را ببینید). مجموعه داده ها بر روی داده های روزانه (فرکانس پایین) و داده های دقیقه به دقیقه (فرکانس بالا) انتخاب می شوند. آنها سه نوع دارایی مختلف را پوشش دادند: سهام ، کالاها و مبادلات خارجی. داده های انتخاب شده به این دلیل است که آنها به چهار دوره جالب بازار مربوط می شدند (لیست زیر را ببینید). در این دوره های زمانی ، نوسانات در بازارهای مالی به طور ناگهانی تغییر یافت ، که نشان دهنده احتمال تغییر رژیم قابل مشاهده در بازارها بود.

برای مطالعه بحران مالی جهانی 2008-2009 ، قیمت بسته شدن سه شاخص اصلی سهام انتخاب شد: شاخص متوسط صنعتی داو جونز (DJIA) ، شاخص FTSE 100 (FTSE100) و شاخص S& P 500 (S& P500). این سه شاخص سهام منعکس کننده روند کلی ایالات متحده و بازار سهام انگلیس بود.

برای مطالعه تصادف نفتی 2014-2016 ، قیمت دو معیار اصلی روغن انتخاب شد: نفت خام برنت و روغن خام WTI (غرب تگزاس). قیمت نفت به میزان قابل توجهی بر هزینه تولید جهانی صنعتی تأثیر می گذارد. نفت برنت حدود دو سوم نفتی را که در سراسر جهان معامله می شود ، نشان می دهد ، در حالی که روغن WTI معیار قیمت نفت در ایالات متحده است [9].

برای مطالعه همه پرسی اتحادیه اروپا در انگلیس ، سه نرخ ارز انتخاب شد: یورو به پوند انگلیس (EUR-GBP) ، پوند انگلیس به دلار ایالات متحده (GBP-USD) و یورو به دلار ایالات متحده (یورو-USD). پوند انگلیس به دلیل عدم اطمینان از وقایع سیاسی پیرامون Brexit در برابر یورو و دلار در نوسان بود.

برای مطالعه تلاطم در بازار سهام چین ، دو شاخص اصلی بازار سهام انتخاب شد: بورس سهام شانگهای (SSE) و شاخص اجزای بورس سهام شنژن (SZSE). شاخص های چینی برای مقایسه با شاخص های ایالات متحده و انگلیس که در بالا ذکر شد مورد مطالعه قرار گرفت.

4. 2خلاصه داده ها تحت DC

تحت رویکرد DC ، ناظران مختلف ممکن است از آستانه های مختلفی برای نمونه نمونه استفاده کنند. در اینجا ، برای هر مجموعه داده ، ده آستانه توزیع شده به طور مساوی برای خلاصه کردن داده های مالی استفاده شده است: 0. 1 ٪ ، 0. 2 ٪ ، 0. 3 ٪ ، 0. 4 ٪ ، 0. 5 ٪ ، 0. 6 ٪ ، 0. 7 ٪ ، 0. 8 ٪ ، 0. 9 ٪ ، 1. 0 ٪. این بدان معنی بود که هر مجموعه داده به طور مستقل با ده آستانه مختلف خلاصه می شد. بنابراین ، ده سری DC برای هر مجموعه داده تولید شد. با هر سری DC ، مقادیر در سه شاخص DC جمع آوری شد: TMV ، T و R.

4. 3تشخیص تغییرات رژیم تحت HMM

همانطور که در بخش 3. 2 ذکر شد ، از HMM دو حالته برای تشخیص تغییرات رژیم استفاده شد. مقادیر شاخص R به HMM تغذیه شد ، که دوره ورودی را به دو رژیم ، رژیم 1 و رژیم 2 تقسیم می کرد.

به منظور طبقه بندی رژیم های بازار در بازارهای مختلف مالی ، رژیم بازار که نمایانگر یک دوره پایدار است به عنوان رژیم 1 یا رژیم عادی برچسب گذاری شد و رژیم بازار که نمایانگر یک دوره بی ثبات تر بود به عنوان رژیم شناخته شد2

استخراج شده از [5] ، شکل 3 و شکل 4 نمونه هایی از رژیم های بازار شناسایی شده از دوره Brexit را نشان می دهد. با رویکرد DC ، حرکت قیمت اصلی نرخ ارز منتخب ، یورو در برابر دلار ایالات متحده (یورو-USD) ، به روندهای دی سی خلاصه می شود. سپس رژیم های بازار از طریق HMM شناخته شدند. دوره زمانی (کوتاه) رژیم 2 در سایه های قرمز نشان داده شد ، و بقایای دوره های زمانی به عنوان رژیم 1 شناخته شد.

4. 4مشاهده رژیم های بازار در فضای نشانگر عادی

در مرحله قبل ، رژیم های بازار توسط HMM مشخص می شوند. به منظور مقایسه و تضاد رژیم های مختلف بازار از مجموعه داده های مختلف ، رژیم ها را در فضای شاخص DC قرار دادیم. پیش از این ، ما ذکر کردیم که HMM از شاخص DC R برای تشخیص رژیم ها استفاده کرده است. شاخص R با توجه به میزان زمان آن (که با T اندازه گیری می شود) محاسبه می شود تا به سطح معینی از تغییر قیمت (که توسط TMV اندازه گیری می شود) برسد. ما پیشنهاد کردیم که رژیم های مقایسه و تضاد را با این اقدامات خام ، T و TMV مقایسه کنیم. این به ما این امکان را می دهد تا دقیق تر ببینیم که چگونه این دو شاخص در تعامل و اختلاف بین رژیم ها نقش دارند.

خلاصه DC یک سری از صعودهای متناوب و نزولی است. روند پارتیشن HMM در این سری به دو رژیم. یک رژیم یک توالی مداوم از روندها در خلاصه DC است. در خلاصه DC ، مقادیر T و TMV هر روند را اندازه گیری می کنیم [4]. پس از طبقه بندی روند به عنوان رژیم 1 یا رژیم 2 ، ما میانگین مقادیر T و TMV را برای روند در هر رژیم محاسبه کردیم. بازارهای مختلف و دوره های زمانی ممکن است در مقادیر T و TMV هنجارهای مختلفی داشته باشد. بنابراین ، برای مقایسه رژیم ها از بازارهای مختلف ، ما مقادیر T و TMV را همانطور که در معادله (3) در بالا پیشنهاد شده است ، عادی کردیم.

مقادیر عادی T و TMV هر رژیم را می توان در یک فضای شاخص دو بعدی ترسیم کرد. شکل 5 موقعیت دو رژیم بازار را در این فضای دو بعدی نشان می دهد. در این مثال ، روند در رژیم 1 دارای میانگین T معمولی 3 و میانگین متوسط TMV عادی 3 بود. رژیم 2 ، از طرف دیگر ، به ترتیب دارای مقادیر T و TMV متوسط عادی 7 و 7 بود.

با تجسم مواضع رژیم ها در این فضای شاخص ، هدف ما مشاهده شباهت ها و اختلافات بین رژیم های مختلف بازار در مجموعه داده های مختلف است ، با این امید که بتوانیم نظم را کشف کنیم.

5- نتایج و بحث ها

تاکنون توضیح داده ایم که تحت یک آستانه معین ، DC مجموعه ای از مجموعه داده ها را به روندها خلاصه کرده است. HMM این روندها را به رژیم ها طبقه بندی کرد ، که هر رژیم شامل دنباله ای از روندها است. هر روند یک TMV و یک مقدار t را تعریف می کند. ما میانگین TMV و میانگین مقادیر T را برای هر رژیم در هر مجموعه داده محاسبه کردیم. در این بخش ، مقادیر عادی TMV و T دو رژیم را از بازارهای مختلف و دوره های زمانی مقایسه می کنیم.

برای هر مجموعه داده ، ما مقادیر TMV و T را برای تمام روندهای هر رژیم محاسبه کردیم. به عنوان مثال ، ما میانگین مقادیر TMV و T نرمال شده از همه روندها در رژیم 1 را در داده های GB P-USD ، که در آستانه 0. 1 ٪ خلاصه شده است ، محاسبه کردیم و همین کار برای رژیم 2 انجام می شود. هر رژیم بازار در هر مجموعه دادهموقعیتی را در فضای شاخص دو بعدی (T-TMV) اشغال خواهد کرد. این به ما این امکان را می دهد تا ببینیم رژیم های 1 و 2 مناطق مختلف فضای نشانگر را اشغال می کنند یا خیر. اگر این کار را انجام دهند ، می توان منطقه رژیم عادی و رژیم غیر طبیعی را تعریف کرد.

5. 1رژیم های بازار در فضای نشانگر

شکل 6 موقعیت های رژیم ها را از کلیه مجموعه های داده در فضای نشانگر T-TMV نشان می دهد. آنها مطابق با دوره های خود همانطور که در جدول 1 نشان داده شده است ، گروه بندی می شوند. برای بازخوانی ، x-axis مقدار متوسط عادی شاخص t را اندازه گیری می کند ، و y-axis مقدار متوسط عادی شاخص TMV را اندازه گیری می کند. هر نقطه در فضای نشانگر موقعیت یک رژیم بازار یک مجموعه داده را نشان می دهد. نقاط قرمز موقعیت های رژیم 1 را نشان می دهد ، و نقاط آبی موقعیت های رژیم را نشان می دهد. به عنوان مثال ، یکی از نقاط قرمز در شکل 6A میانگین مقادیر TMV و T نرمال شده از تمام روندهای رژیم 1 در GBP را نشان می دهد. USD در آستانه 0. 1 ٪ خلاصه شده است.

در شکل 6 ، رژیم های بازار موجود در چهار رویداد بازار را به طور جداگانه مطالعه خواهیم کرد: (الف) رژیم های بازار از داده های Brexit ؛(ب) رژیم های بازار از داده های تلاطم بازار سهام چین در سال 2015-2016 ؛ج) رژیم های بازار از (سه) مجموعه داده های بحران مالی 2007-2008 ؛(د) رژیم های بازار از (دو) مجموعه داده سقوط نفت 2014-2016.

همانطور که ما سه جفت ارز (EU R-USD ، EU R-GBP و GB P-USD) را بررسی کردیم و هر مجموعه داده با ده آستانه خلاصه می شود ، 30 نقطه داده برای هر رژیم در شکل 6a وجود دارد. از آنجا که ما از دو شاخص چینی (SSE و SZSE) و ده آستانه در هر مجموعه داده استفاده کردیم ، برای هر رژیم در شکل 6B 20 نقطه داده وجود دارد. برای شکل 6C ، D به ترتیب 30 و 20 نقطه داده در هر رژیم وجود دارد.

شکل 6 به وضوح نشان می دهد که ، در هر گروه ، رژیم 1 و رژیم 2 در فضای نشانگر T-TMV به وضوح قابل تفکیک هستند. به عنوان مثال ، شکل 6A نشان می دهد که ، در مقایسه با رژیم 1 ، رژیم 2 زمان بسیار کمتری نسبت به حالت عادی برای تکمیل دارد (به خوانندگان یادآوری می شود که x-axis نشان دهنده t نرمال است ، نه T مطلق). شکل 6a نشان می دهد که رژیم 2 نسبت T (عادی) TMV به (عادی) T نسبت T دارد. همین مورد در شکل 6 b-d مشاهده شده است.

توزیع رژیم ها در فضای عادی T-TMV نیز قابل توجه است: رژیم های بازار که از داده های گرفته شده از وقایع Brexit و تلاطم بازار سهام چین به صورت خطی توزیع شده اند. اما رژیم های بازار از داده های بحران مالی و سقوط نفت خوشه تشکیل شده است. تفاوت بارز بین این مجموعه داده ها در این است که از داده های فرکانس بالا (دقیقه به دقیقه) برای سابق استفاده شده و از داده های فرکانس پایین (روزانه) برای دومی استفاده شده است. با گفتن این موضوع ، دلیل دقیق این اختلافات در توزیع ها نیاز به تحقیقات بیشتر دارد. این به تحقیقات آینده واگذار خواهد شد.

به طور کلی ، رژیم 2 بازاری با نسبت T (TMV بالاتر) (عادی) T را نشان می دهد. این بدان معناست که با توجه به همان T ، رژیم 2 تمایل به TMV بزرگتر از رژیم 1. با توجه به همان TMV ، رژیم 2 تمایل دارد T کوچکتر از رژیم 1 داشته باشد. همانطور که توسط Tsang و همکاران اشاره شده است.[4] ، هر دو TMV بزرگتر و T کوچکتر شاخص هایی از نوسانات بالاتر هستند. بنابراین ، تقریباً می توان رژیم 2 را به عنوان یک رژیم که نشان دهنده دوره هایی از نوسانات بالاتر است ، درک کند.

شکل 7 رژیم های بازار همه مجموعه داده ها را در یک فضای شاخص نشان می دهد. از شکل 7 می بینیم که مواضع رژیم 1 و رژیم 2 تا حد زیادی قابل تفکیک هستند ، با برخی استثنائات در اطراف (0. 11 ، 0. 16). شکل 7 نشان می دهد که ، در بین انواع دارایی ، زمان و آستانه ، رژیم های 1 و 2 مناطق مختلف را در فضای شاخص T-TMV نرمال اشغال می کنند.

5. 2رژیم های بازار تحت آستانه های مختلف

هنگام خلاصه کردن داده ها با DC ، ناظران مختلف ممکن است از آستانه های مختلف استفاده کنند. سوال این است: آیا مواضع رژیم ها به آستانه های مورد استفاده حساس هستند؟برای اینکه بتوانیم به آن پاسخ دهیم ، رژیم های بازار مشاهده شده در آستانه های مختلف را تجزیه و تحلیل می کنیم.

شکل 8 رژیم های بازار را در فضای شاخص T-TMV عادی با توجه به ارزش مختلف آستانه ها نشان می دهد. این نشان می دهد که موقعیت های رژیم های بازار به همراه ارزش آستانه ها در برخی از مجموعه داده ها در حال تغییر است ، اما همه آنها نیست. به عنوان مثال ، در شکل 8a ، B ، رژیم های بازار با حرکات قیمت بزرگتر (شاخص TMV) حتی پس از عادی سازی در آستانه های بزرگتر اسیر می شوند.

با این حال ، شکل 8c ، D تصویر دیگری را نشان می دهد. نقاط داده جمع آوری شده از آستانه های مختلف در هم آمیخته. این نشان می دهد که اندازه آستانه تأثیر کمی در موقعیت های T-TMV رژیم های بازار در این دو مجموعه داده دارد.

برای مرجع ، شکل 9 رژیم ها را از همه مجموعه داده ها نشان می دهد. بدیهی است که مواضع رژیم ها همانند مواردی است که در شکل 7 نشان داده شده است. شکل 9 ایده ای از آستانه هایی که از رژیم های مختلف تولید می شود ، ارائه می دهد.

5. 3. بحث

در مرحله اول ، ما نشان داده ایم که فضای نشانگر DC برای مقایسه بازارهای مختلف مفید است. با قرار دادن رژیم های بازار در فضای شاخص DC ، فاصله بین رژیم های مختلف قابل اندازه گیری است. این به ما اجازه می دهد تا فاصله بین رژیم های مختلف را در بازارهای مختلف اندازه گیری کنیم. ما می توانیم تعیین کنیم که آیا رژیم ها از نظر موقعیت آنها در فضای نشانگر متفاوت هستند یا شبیه به یکدیگر هستند.

ثانیا ، موقعیت رژیم های بازار به ما امکان می دهد انواع مختلفی از رژیم های بازار را طبقه بندی کنیم. ما دریافتیم که همه رژیم 1 در دارایی ها ، بازارها و زمان مشابه یکدیگر هستند. همه رژیم 2 شبیه به یکدیگر هستند. اما رژیم 1 و رژیم 2 موقعیت های مختلفی را در فضای نشانگر DC اشغال می کنند. همانطور که در شکل 8 نشان داده شده است ، دو رژیم در هر یک از چهار بازار مورد مطالعه به وضوح قابل تفکیک هستند. حتی وقتی رژیم های موجود در بازارهای مختلف را در کنار هم قرار می دهیم ، رژیم 1 و رژیم 2 با هم همپوشانی کمی قابل تفکیک هستند (شکل 9 را ببینید). این همپوشانی عمدتاً به دلیل رژیم های موجود در بازار سقوط نفت (2014-2016) است. این می تواند نشان دهد که بازار کالاها کمی با بازار و بازار ارز متفاوت است. این یک موضوع بسیار بزرگتر است که برای تحقیقات آینده باقی خواهد ماند.

سوم ، با مشاهده مواضع رژیم های بازار ، می توان منطقه بازار عادی و بازار غیر طبیعی را در فضای شاخص تعریف کرد. ما آنها را عادی و غیر طبیعی خواندیم زیرا در تمام دوره هایی که انتخاب کردیم ، رویدادهای خارجی چشمگیر اتفاق افتاد ، به عنوان مثال شکست های بانکی در بحران مالی جهانی 2007-2008 یا نتیجه شوک از همه پرسی Brexit در انگلیس در سال 2016 ، همه اینهابازارهای مالی را تحت تأثیر قرار داد. در تمام مشاهدات ما ، بازار از رژیم 1 (که نوسانات کمتری را تجربه کرده است) به رژیم 2 (نوسانات بالاتر) در اطراف این رویدادها تغییر یافته است. منطقی است که باور کنیم که تغییر رژیم یا پیش بینی یا واکنشی برای این وقایع غیرقابل پیش بینی بوده است. برای راحتی ، ما توضیح داده ایم که چه اتفاقی افتاده است که بازارها از یک رژیم عادی به یک رژیم غیر طبیعی تغییر می کنند.

بگذارید با نگاه دقیق تر به نتایج ، یافته های خود را توضیح دهیم. ما می گوییم که بازار نوسانات کمتری را در رژیم 1 ، بازار عادی تجربه کرده است. این را می توان در شکل 6a ، B مشاهده کرد ، که در آن زمان کمتری (شاخص T) برای تکمیل مقدار مشابه حرکات قیمت (شاخص TMV) در رژیم 2 نسبت به رژیم 1 و در شکل 6c ، D ، حرکات قیمت کمتر مورد نیاز است. در مدت زمان مشابهی که بازار در رژیم 1 بود ، در مقایسه با دوره بازار در رژیم 2 حاصل می شود. این نشان می دهد که رژیم 1 یک دوره بازار بی ثبات کمتری را نشان می دهد.

از طرف دیگر ، ما می گوییم که بازار نوسانات بالاتری را در رژیم 2 ، بازار غیر طبیعی تجربه کرده است. این را می توان در شکل 6a ، B مشاهده کرد ، که در آن حرکات قیمت بزرگتر در یک دوره زمانی کوتاهتر در منطقه رژیم 2 مشاهده شد ، نسبت به منطقه رژیم 1. در شکل 6C ، D ، حرکات قیمت بزرگتر (TMV)در رژیم 2 ، در رژیم 1 تکمیل شد ، در مدت زمان مشابهی (T). اینها نشان می دهد که رژیم 2 سطح بالاتری از نوسانات بازار را نشان می دهد.

توجه داشته باشیم که انتخاب آستانه در برخی از بازارها بر موقعیت بازارها در فضای نشانگر تأثیر می گذارد اما نه دیگر. اما به طور کلی ، مستقل از آستانه های مورد استفاده ، این دو رژیم مناطق مختلفی از فضای شاخص DC را اشغال می کنند. مواضع نسبی رژیم های طبیعی و غیر طبیعی نسبت به آستانه های مورد استفاده بی حساس است ، که نشان می دهد تحقیقات ما صحیح است ، آستانه ها بر نتیجه موقعیت های رژیم تأثیر نمی گذارد.

سرانجام ، شایان ذکر است که هدف ما در مورد یافتن آستانه "بهینه" برای شفاف سازی رژیم ها نیست. هدف این بود که ویژگی های DC رژیم های عادی را تعمیم دهد. به همین دلیل از آستانه های مختلف برای یافتن رژیم های عادی استفاده می شود و از نتایج آنها برای توصیف رژیم های عادی استفاده می شود. شکل 8c ، D نشان می دهد که همان رژیم های موجود در آستانه های مختلف با یکدیگر در هم آمیخته می شوند.

6. نتیجه گیری

در یک مقاله قبلی [5] ، ما رویکردی در مورد چگونگی تشخیص تغییرات رژیم با استفاده از داده های بازار ایجاد کرده بودیم. این رویکرد خلاصه کردن داده های خام به عنوان روندهای تحت DC بود [10]. در زیر [4] ، ما مقادیر شاخص DC R (که بازده را اندازه گیری می کند) برای هر روند جمع آوری کردیم. این سری R در یک مدل مخفی مارکوف (HMM) تغذیه شد ، که روندها را به دو رژیم طبقه بندی می کرد. به عبارت دیگر ، بازار به دوره های دو رژیم تقسیم می شود که توسط ما به عنوان عادی و غیر طبیعی طبقه بندی می شود.

هدف از این مقاله توصیف رژیم های عادی و غیر طبیعی بازار است. برای دستیابی به این هدف ، روش جدیدی برای مقایسه ، تضاد و طبقه بندی رژیم های مختلف بازار پیشنهاد شده است. ما از رویکردی که [5] برای داده های بیشتر تهیه شده است استفاده کرده ایم: ده دارایی مختلف از چهار دوره بازار انتخاب شده اند که در طی آن اتفاقات قابل توجهی رخ داده است (جدول 1 را ببینید). برای تعمیم بیش از فرکانس داده ، ما از داده های فرکانس بالا (قیمت بسته شدن روزانه) و فرکانس پایین (قیمت بسته شدن دقیقه به دقیقه) از انواع مختلف (سهام ، ارز خارجی و کالاها) استفاده کردیم.

از روش پیشنهادی [5] برای تشخیص تغییرات رژیم در هر یک از 10 دوره بازار استفاده شد. برای اینکه ما بتوانیم نتایج را در دوره های بازار مقایسه و تضاد کنیم ، ما رژیم را با رژیم ارزشهای پایین تر رژیم 1 و رژیم با رژیم ارزشهای بالاتر R در هر دوره بازار برچسب گذاری کردیم. ما رژیم 1 را دوره های عادی بازار و رژیم 2 می نامیم که دوره های غیر طبیعی بازار است ، زیرا دومی همیشه پس از وقایع مهم در مطالعه ما اتفاق می افتد. بازار به طور معمول به رژیم 1 بازگشت و پس از آن در رژیم 1 ماند.

ما هر رژیم شناسایی شده را با دو شاخص DC که R را تعریف می کنند، مشخص کردیم: TMV (تغییرات قیمت در یک روند) و T (زمان). این به ما اجازه داد تا هر رژیم را بر روی یک فضای نشانگرهای DC دو بعدی رسم کنیم. نمودارها ما را قادر ساختند که ببینیم این دو رژیم به وضوح در هر گروه از مجموعه داده ها قابل تفکیک هستند (شکل 6). رسم نتایج همه مجموعه داده ها با هم نشان داد که این دو رژیم به طور منطقی قابل تفکیک هستند (شکل 7). به عبارت دیگر، شباهت هایی بین رژیم ها در انواع دارایی ها، زمان، فرکانس داده ها و آستانه های مختلف یافت شد. این یک کشف مهم بود: نشان داد که مقادیر TMV و T آخرین روند (و روند فعلی ناتمام) به طور بالقوه می تواند برای نظارت بر بازار استفاده شود تا ببینیم آیا تغییر رژیم در حال وقوع است یا خیر. این می تواند پیامدهایی برای ارزیابی ریسک و انتخاب استراتژی های معاملاتی داشته باشد.

به طور خلاصه: این اولین تلاش برای ایجاد ویژگی های آماری رژیم های عادی از نظر موقعیت آنها در فضای شاخص های DC، تحت چارچوب DC است. این ویژگی ها در انواع دارایی ها، زمان، فرکانس داده ها و آستانه ها نگهداری می شوند. توانایی توصیف رژیم های معمولی درها را برای تحقیقات آینده در نظارت بر تغییرات رژیم باز می کند. به عنوان مثال، اگر بازار در حال دور شدن از رژیم عادی به یک رژیم غیرعادی باشد، یک معامله گر ممکن است به فکر بستن موقعیت خود یا اتخاذ یک استراتژی معاملاتی متفاوت باشد. نظارت بر بازار و تجارت برای تحقیقات آینده باقی خواهد ماند.

مشارکت های نویسنده

مفهوم سازی و روش شناسی، E. P. K. T. و J. C. نرم افزار و اعتبارسنجی، J. C. تحقیق، E. P. K. T. و J. C. آماده سازی پیش نویس نوشتن-اصل، J. C. نگارش-بررسی و ویرایش، E. P. K. T. و نظارت، E. P. K. T.

منابع مالی

قدردانی ها

تضاد علاقه

منابع

- آنگ، ا. Timmermann, A. تغییرات رژیم و بازارهای مالی. آنو. کشیش مالی. اقتصاد2012، 4، 313-337.[Google Scholar] [CrossRef]

- گلاتفلدر، جی. بی. دوپویس، ا. الگوهای اولسن، R. B در داده های FX با فرکانس بالا: کشف 12 قانون مقیاس گذاری تجربی. مقدار. مالی2010، 11، 599-614.[Google Scholar] [CrossRef]

- تسانگ، E. P. K. تغییرات جهت، تعاریف. در Working Paper WP050-10 ; مرکز مالی محاسباتی و عوامل اقتصادی (CCFEA)، دانشگاه اسکس: کولچستر، انگلستان، 2010; در دسترس آنلاین: http://finance. bracil.net/papers/Tsang-DC-CCFEA_WP050-2010. pdf (در 19 سپتامبر 2018 قابل دسترسی است).

- Tsang ، E. P. K. ؛تائو ، ر. ؛Serguieva ، A. ؛MA ، S. پروفایل حرکات قیمت سهام با فرکانس بالا در تغییرات جهت دار. مقدارمالی. 2017 ، 17 ، 217 225.[Google Scholar] [CrossRef]

- Tsang ، E. P. K. ؛Chen ، J. Regime Detection با استفاده از شاخص های تغییر جهت در بازار ارز برای ترسیم Brexit. IEEE ترانس. ظهورتکنولمحاسبات. هوش2018 ، 2 ، 185-193.[Google Scholar] [CrossRef]

- مورفی ، K. P. یادگیری ماشین ، یک دیدگاه احتمالی ؛MIT Press: Cambridge ، MA ، USA ، 2014. [Google Scholar]

- Tsang ، E. P. K. تغییرات جهت دار: روشی جدید برای نگاه به پویایی قیمت. در کنفرانس بین المللی اطلاعات محاسباتی ، ارتباطات و تجزیه و تحلیل تجارت ؛اسپرینگر: سنگاپور ، 2017 ؛صص 45-55.[Google Scholar]

- Aksoy ، S. ؛هارالیک ، R. M. ویژگی های عادی سازی و اقدامات شباهت مبتنی بر احتمال برای بازیابی تصویر. به رسمیت شناختن الگویکاهنده2001 ، 22 ، 563-582.[Google Scholar] [CrossRef] [نسخه سبز]

- Bain ، C. راهنمای کالاها: تولید کنندگان ، بازیکنان و قیمت ها ، بازارها ، مصرف کنندگان و روندها. جان ویلی و پسران: هابوکن ، نیویورک ، ایالات متحده ، 2013. [Google Scholar]

- Guillaume ، D. M. ؛Dacorogna ، M. M. ؛داو ، R. R. ؛مولر ، ایالات متحده آمریکا ؛اولسن ، R. B. ؛Pictet ، O. V. از چشم پرنده گرفته تا میکروسکوپ: بررسی حقایق جدید سبک از بازارهای ارزی در روز. مالی. استوچ1997 ، 1 ، 95 129.[Google Scholar] [CrossRef]

شکل 1. نمونه ای از خلاصه داده ها در زیر DC. منحنی سیاه قیمت روزانه شاخص FTSE 100 را توصیف می کند (32 روز معاملات از 2 ژانویه 2007 تا 14 فوریه 2007). خطوط قرمز رویداد DC را توصیف می کنند و خطوط سبز رویداد سیستم عامل را توصیف می کنند.

شکل 1. نمونه ای از خلاصه داده ها در زیر DC. منحنی سیاه قیمت روزانه شاخص FTSE 100 را توصیف می کند (32 روز معاملات از 2 ژانویه 2007 تا 14 فوریه 2007). خطوط قرمز رویداد DC را توصیف می کنند و خطوط سبز رویداد سیستم عامل را توصیف می کنند.

آموزش تحلیل گری...

ما را در سایت آموزش تحلیل گری دنبال می کنید

برچسب :

نویسنده : ملیکا زارعی

بازدید : 44