- آموزش امواج رابرت بالان الیوت

- cryptocurrency بعدی برای منفجر شدن در سال 2022

- با افزایش سهم لوکس ، براساس آخرین داده های قیمت معاملات Kelley Blue Book ، قیمت های جدید در ماه نوامبر رکورد بالایی دارد

- FP Markets Account Demo: چگونه می توان از آن با تجارت استفاده کرد؟- یک آموزش سریع

- سبد سرمایه گذاری خود را بسازید

- 15 قانون معاملاتی ویکتور اسپراندو برای جلوگیری از اشتباه و دستیابی به بازدهی چشمگیر

- نحوه خرید سهام Google: سرمایه گذاری در سهام غول فناوری

- رالی بزرگ Smallcap. 5 رهبر و عقب مانده برتر.

- پنج اشتباه بزرگ از سرمایه گذاران "Do-It-Yourour"

- مسیرهای عصبی

آخرین مطالب

امکانات وب

در این مقاله ، ما در مورد محدودیت های تجزیه و تحلیل نسبت بحث خواهیم کرد. تجزیه و تحلیل نسبت یکی از مهمترین نقاط عطف تجزیه و تحلیل اساسی شرکت با استفاده از اطلاعات موجود در صورتهای مالی خود برای درک درک کارآیی عملیاتی شرکت ، سودآوری ، نقدینگی و سایر معیارهای کلیدی است که به ما کمک می کند تا مالی از مالی را درک کنیماین شرکت به روشی بهتر

تجزیه و تحلیل نسبت در درجه اول با هدف مقایسه موارد مختلف خط نظر مالی مربوط به یک تجارت انجام می شود. هدف قرار دادن معیارهای مختلف مورد نیاز برای درک عملکرد یک شرکت مانند پرداخت حقوق ، نقدینگی ، سودآوری و کارآیی عملیات است. این امر به ویژه برای تحلیلگران خارج از شرکت مفید است زیرا فقط صورت مالی است که آنها باید شرکت را مطالعه یا درک کنند. از طرف دیگر ، خودی های شرکت هایی که اطلاعات کافی در مورد تجزیه و تحلیل نسبت شرکت دارند ، چندان مهم نیستند.

دانلود ارزش گذاری شرکت ، بانکداری سرمایه گذاری ، حسابداری ، ماشین حساب CFA و دیگران

اهداف تجزیه و تحلیل نسبت

پس از تدوین صورتهای مالی سازمان ، آنها باید ارزیابی یا تجزیه و تحلیل شوند. اهداف تجزیه و تحلیل نسبت به شرح زیر است:

250+ دوره آنلاین |40+ پروژه |1000+ ساعت |گواهینامه های قابل تأیید |Access Lifetime 4. 9 (84،333 رتبه بندی)

1. در اندازه گیری سودآوری شرکت کمک می کند

سود الزام اصلی هر مشاغل است. این مبتنی بر سود است که یک تجارت زنده مانده و برنامه ریزی برای گسترش بیشتر دارد. بنابراین اگر بگوییم یک تجارت سود مشخصی کسب کرده است ، ما مطمئن نیستیم که این رقم چقدر خوب یا بد است. بنابراین ، در اینجا یک نسبت سودآوری که شامل سود ناخالص ، سود خالص ، نسبت هزینه ها است ، زیرا سودآوری شرکت را فراهم می کند. مدیریت می تواند مناطق خاکستری را ردیابی کرده و برای بهبود آنها کار کند.

2. در ارزیابی کارآیی عملیاتی کمک می کند

تعداد کمی از این نسبت ها برای ارزیابی میزان کارآیی شرکت در نحوه برخورد با دارایی ها و منابع دیگر هدف قرار گرفته است. برای یک شرکت ضروری است که دارایی ها و منابع مالی به خوبی مورد استفاده قرار گیرند ، و سطح هزینه های غیر ضروری به حداقل می رسد. برای به دست آوردن یک تصویر کلی از کارآیی دارایی ها ، نسبت گردش مالی و نسبت کارآیی می تواند نقش عمده ای داشته باشد.

3. حفظ نقدینگی

مشکل نقدینگی مسئله اصلی است که بسیاری از بنگاه ها این روزها با آن روبرو هستند و بنابراین هر بنگاه باید مقدار مشخصی از نقدینگی را برای تأمین نیاز فوری پول خود حفظ کند. به طور خاص به مسائل مربوط به پرداخت بدهی کوتاه مدت ، نسبت سریع و نسبت فعلی می تواند نقش عمده ای داشته باشد.

4- تعیین سلامت مالی

برخی از نسبت ها برای تعیین سلامت مالی و عملکرد کلی یک شرکت مفید هستند. این را می توان با تعیین میزان پرداخت عمر بلند مدت شرکت نشان داد. این به قضاوت در مورد اینکه آیا فشار زیادی بر دارایی ها وجود دارد یا اینکه شرکت بیش از حد از آن استفاده می کند ، کمک می کند. بنابراین ، برای جلوگیری از مشکل انحلال آینده ، تجارت باید به سرعت این موضوع را تشخیص دهد. نسبت هایی که در چنین سناریوهایی مفید هستند ، نسبت اهرم و نسبت بدهی برابر هستند.

5. در مقایسه کمک می کند

در اینجا ، نسبت های خاصی برای مقایسه معیارهای رایج در صنعت برای به دست آوردن چشم انداز بهتر از عملکرد و موقعیت مالی شرکت استفاده می شود. اگر شرکت استاندارد را حفظ نکند ، مشاغل می توانند اقدامات اصلاح کنند. در اینجا به طور کلی ، نسبت ها با نسبت سال گذشته برای درک سابقه آهنگ شرکت مقایسه می شوند.

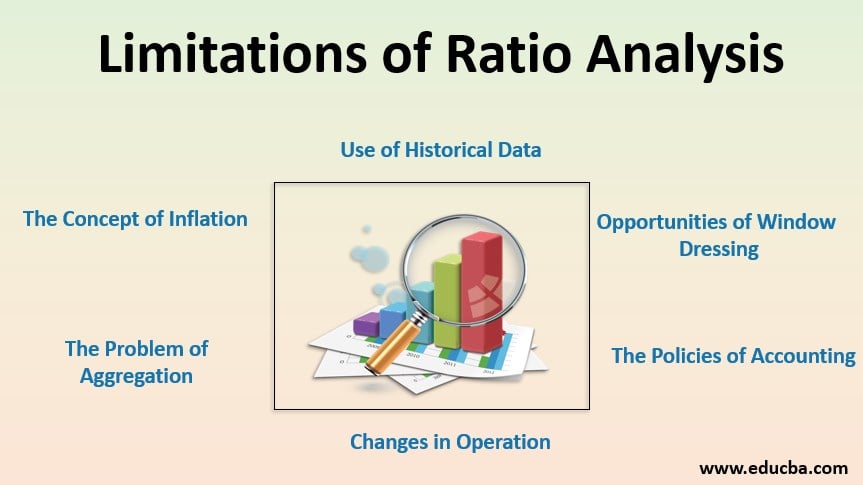

محدودیت های تجزیه و تحلیل نسبت

تجزیه و تحلیل نسبت جنبه مهمی است. با این حال ، طیف وسیعی از اشکالاتی از تجزیه و تحلیل نسبت در زیر ذکر شده است.

1. استفاده از داده های تاریخی

تمام اطلاعات مورد استفاده در تجزیه و تحلیل نسبت فقط بر اساس اعداد تاریخی است. این داده ها از واقعیت های تاریخی گرفته می شوند و به هیچ وجه در آینده یکسان باقی نمی مانند زیرا عملکرد کسب و کار با هر زمان گذر تغییر می کند.

2. مفهوم تورم

هنگامی که ما برای تجزیه و تحلیل روند اعداد دوره ای را مقایسه می کنیم و اگر نرخ تورمی بین دوره ها تغییر کرده باشد ، مقایسه معنی ندارد. تجزیه و تحلیل نسبت اصلاً عامل تورم را به خود اختصاص نمی دهد.

3. مشکل تجمیع

داده های حاصل از صورت مالی برای یک مورد خط خاص که ما برای مطالعه یا مقایسه خود از آن استفاده می کنیم ممکن است در گذشته به نسبت دیگری جمع شده باشد ، بنابراین انجام یک تجزیه و تحلیل روند بر اساس این داده ها تصویری واقعی نمی دهد.

4. تغییرات در کار

یک تجارت می تواند به دلیل نیازهای غیر منتظره خاص ، تغییرات چشمگیری در عملیات خود انجام دهد ، و در نتیجه استفاده از داده های گذشته و حکم بر اساس آن نتیجه گیری مثمر ثمر نخواهد داد زیرا پیش تغییر و پس از تغییر تعداد عملیات تحت هیچ شرایطیمی توان با هم مقایسه کرد.

5- سیاست های حسابداری

هنگامی که ما در مقایسه همسالان همکار هستیم ، شرکت های مختلف ممکن است از سیاست های مختلف حسابداری استفاده کنند و بنابراین ، نتیجه گیری در مورد چنین مواردی را دشوار می کند.

6. بدون تعریف استاندارد از نسبت ها

هیچ تعریف استاندارد مشخصی از نسبت ها و اعداد موجود در آن وجود ندارد. برخی از بنگاهها ممکن است در هنگام محاسبه نسبت برخی موارد را شامل شوند و تعداد کمی از آنها ممکن است موارد دیگر را شامل شود. بنابراین وقتی صحبت از هر دو شرکت می شود ، دشوار می شود.

7. نادانی از جنبه کیفی

تجزیه و تحلیل نسبت دیدگاه کیفی شرکت را نادیده می گیرد و تمایل دارد که فقط جنبه پولی را در بر بگیرد.

8. فرصت هایی برای پانسمان پنجره

برخی از بنگاهها ممکن است اعداد را دستکاری کنند تا برای نمایش تصویر بهتر از شرکت ، تغییراتی در نسبت ایجاد کنند. بنابراین در تجزیه و تحلیل نسبت ، دامنه های پانسمان پنجره وجود دارد.

9. ترکیب اعداد تاریخی و واقعی

تجزیه و تحلیل نسبت می تواند در بعضی مواقع گمراه کننده باشد زیرا عناصر حاصل از صورتهای سود و زیان مبتنی بر هزینه واقعی هستند ، در حالی که عناصر موجود در ترازنامه مبتنی بر تاریخی هستند. بنابراین ، مقایسه عناصر به عنوان ترکیبی از هر دو می تواند در بعضی مواقع فریبنده باشد و ممکن است نتیجه مطلوب را ارائه ندهد.

10. اثر زمانی

برخی از نسبت ها از ترازنامه ، که فقط در آخرین دوره حسابداری تهیه شده است ، انتخاب می کنند. بنابراین اگر عکسبرداری ناگهانی یا کاهش تعداد مربوط به روز آخر دوره حسابداری وجود داشته باشد ، می تواند به شدت بر تجزیه و تحلیل نسبت کلی تأثیر بگذارد.

نتیجه

تجزیه و تحلیل نسبت هم مزایا و هم مضرات خاص خود را دارد و صرفاً به تحلیلگرانی بستگی دارد که از این کار استفاده می کند و آنچه را که از این کار استفاده می کند ، بستگی دارد. حتی در این صورت ، این مزایا به وضوح از مضرات مربوط به افراد خارج از شرکت فراتر می رود. این تنها راه برای به دست آوردن دید بهتر از شرکت و درک مالی آن است. تجزیه و تحلیل نسبت نقش مهمی در هر نوع تجزیه و تحلیل اساسی برای یک شرکت دارد.

مقالات توصیه شده

این راهنمایی برای محدودیت های تجزیه و تحلیل نسبت است. در اینجا ما در مورد تعریف و اهداف تجزیه و تحلیل نسبت به همراه محدودیت های مختلف تجزیه و تحلیل نسبت بحث می کنیم. همچنین ممکن است برای کسب اطلاعات بیشتر به مقاله های زیر نگاهی بیندازید -

امور مالی دوره مدیران غیر مالی (7 دوره) 7 دوره آنلاین |25+ ساعت |گواهی قابل تأیید تکمیل |دسترسی به طول عمر 4. 5

آموزش تحلیل گری...

ما را در سایت آموزش تحلیل گری دنبال می کنید

برچسب :

نویسنده : ملیکا زارعی

بازدید : 35