- آموزش امواج رابرت بالان الیوت

- cryptocurrency بعدی برای منفجر شدن در سال 2022

- با افزایش سهم لوکس ، براساس آخرین داده های قیمت معاملات Kelley Blue Book ، قیمت های جدید در ماه نوامبر رکورد بالایی دارد

- FP Markets Account Demo: چگونه می توان از آن با تجارت استفاده کرد؟- یک آموزش سریع

- سبد سرمایه گذاری خود را بسازید

- 15 قانون معاملاتی ویکتور اسپراندو برای جلوگیری از اشتباه و دستیابی به بازدهی چشمگیر

- نحوه خرید سهام Google: سرمایه گذاری در سهام غول فناوری

- رالی بزرگ Smallcap. 5 رهبر و عقب مانده برتر.

- پنج اشتباه بزرگ از سرمایه گذاران "Do-It-Yourour"

- مسیرهای عصبی

آخرین مطالب

امکانات وب

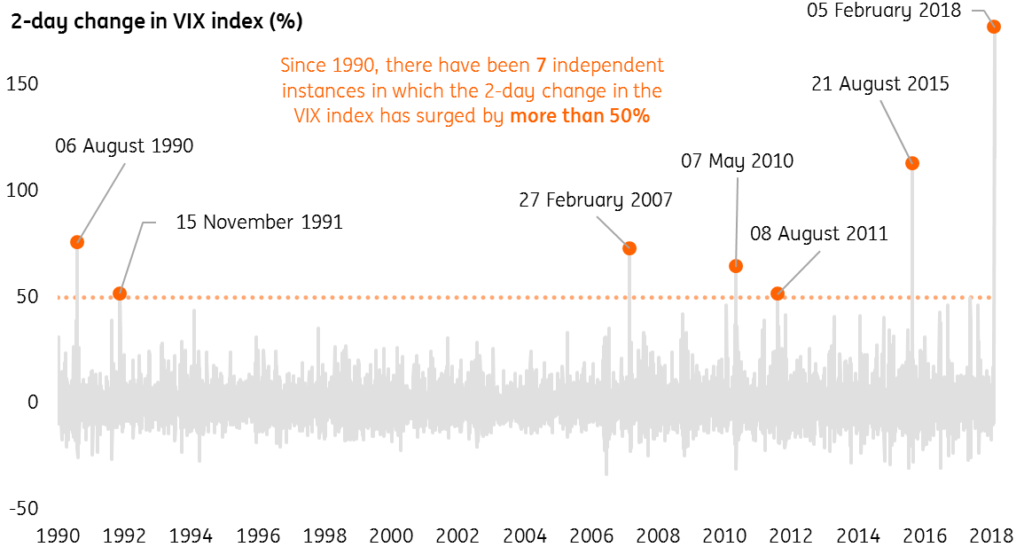

معاملات نوسانات طی چند سال گذشته به یک مکان محبوب در سرمایه گذاری محافل تبدیل شده است. درک این مسئله آسان است: با بازده در پایین رکورد ، پیدا کردن جایگزینی برای سهام که بازده قابل احترام را ارائه می دهد ، چالش برانگیز بوده است. با این حال ، نوسانات همچنان بی ثبات است (که در این زمینه چیز خوبی است) و افزایش منحنی نوسانات ، بازده های جذاب را با استفاده از تجارت نوسانات به سرمایه گذاران ارائه می دهد. در این نوع تجارت نوسانات ، انتهای طولانی منحنی جلد فروخته می شود ، که اغلب با استفاده از آینده های طولانی تر در شاخص CBOE VIX ، به عنوان مثال. ایده این است که با حرکت قرارداد به سمت انقضا ، سود حاصل می شود ، "سوار شدن" منحنی نوسانات را همانطور که انجام می دهد. این نوعی از استراتژی همیشه محبوب "سوار شدن به منحنی بازده" ، یکی از اصلی ترین بازرگانان با درآمد ثابت برای چندین دهه است. تنها سؤال در اینجا این است که برای محافظت از قرار گرفتن در معرض نوسانات کوتاه از چه چیزی استفاده می شود - آتی S& P500 بسیار همبسته یک انتخاب محبوب است ، اما نمونه کارها حاصل در معرض خطر اساسی قرار می گیرد. علاوه بر این ، هنگامی که منحنی نوسانات صاف و معکوس می شود ، همانطور که در ماه فوریه به طرز تماشایی انجام شد ، این انتقال خیلی سریع اتفاق می افتد و ضررهای قابل توجهی در نمونه کارها ایجاد می کند. این ممکن است موقتی باشد ، اگر سنبله نوسانات کوچک یا کوتاه مدت باشد ، اما به عنوان معامله گران و سرمایه گذاران کشف شده در درام فوریه ، هیچ یک از این دو نتیجه مطلوب تضمین نمی شود. در واقع همانطور که در پست قبلی اشاره کردم ، این بزرگترین افزایش نوسانات دو روزه در تاریخ بود. نتایج برای بسیاری از صندوق های پرچین ، به ویژه در بخش Quant ویران کننده بود ، که چندین مورد ضررهای تک رقمی یا دو رقمی بالا برای ماه نشان می دهد.

با گذشت زمان ، سرمایه گذاران با فضای نوسانات بیشتر آشنا شده اند و یاد گرفته اند که از استراتژی هایی مانند حمل نوسانات یا فروش گزینه احتیاط کنند ، جایی که بازده ها از نظر سطحی جذاب به نظر می رسند ، تا زمانی که یک رویداد بازار رخ دهد. بنابراین چه روش های جایگزین در دسترس است؟

یک رویکرد پرخاشگرانه برای تجارت نوسانات

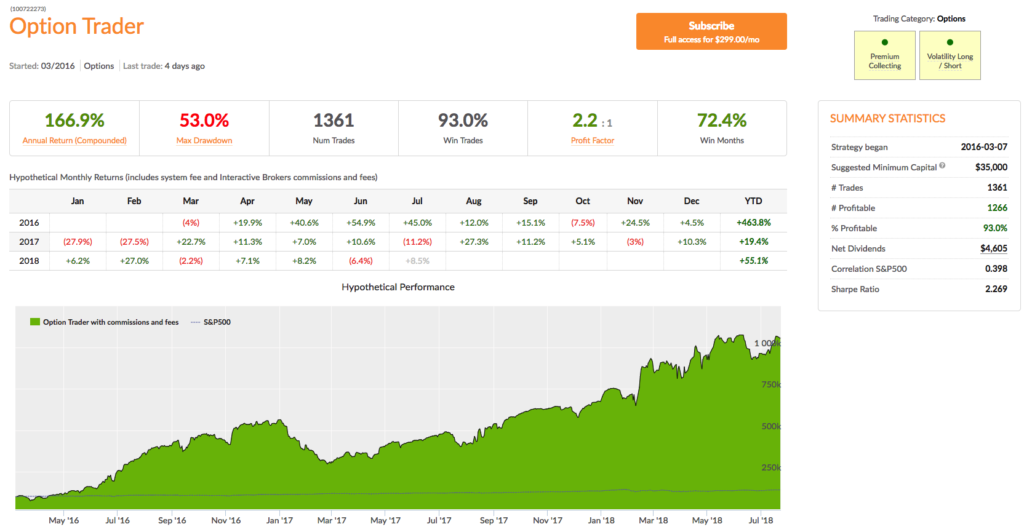

در وبلاگ من سواران در مورد طوفان من یک رویکرد را توصیف کردم: استراتژی معامله گر گزینه در بستر معاملاتی ALGO ما برای ماه فوریه 27 ٪ سود گسترده ای کسب کرده است و در نتیجه عملکرد استراتژی اکنون بیش از 55 ٪ برای سال 2018 در حال اجرا استYTD ، ضمن حفظ نسبت شارپ 2. 23.

چالش با این سبک از تجارت نوسانات این است که به یک معامله گر (یا سیستم معاملاتی) با معده بسیار قوی و یک سرمایه گذار به اندازه کافی حیرت انگیز نیاز دارد تا متوجه شود که کاهش های قابل توجهی به معنای "پخته شده" برای این استراتژی معاملاتی است و انتظار می رودگاهی اوقات. اما معامله گران غالباً از این سبک تجارت استفاده نمی کنند - بسیاری از آنها با حرکت به تپه ها و موقعیت های نقدینگی در اولین نشانه مشکل واکنش نشان می دهند. و اکثریت بزرگ سرمایه گذاران نیز قادر به مقاومت در برابر پیشگیری های اساسی نیستند ، حتی اگر نتیجه نهایی سودمند باشد.

رویکرد زمان بندی بازار

بنابراین چه گزینه هایی وجود دارد؟یکی از راه های مقابله با مشکل سنبله های نوسانات ، صرفاً تلاش برای جلوگیری از آنها است. این به معنای ایجاد یک منطق استراتژی است که وقتی خطر جدی برای افزایش نوسانات قریب الوقوع وجود دارد ، کنار هم قرار می گیرد. توصیف زمان بازار آسان است ، اما اجرای موفقیت آمیز در عمل بسیار دشوار است. استراتژی معامله گر Vix Swing در پلت فرم algotrading سیستماتیک سعی در انجام این کار دارد ، فقط وقتی که قضاوت می کند این کار را انجام دهد ، تجارت می کند. بنابراین ، به عنوان مثال ، آن را به طور کامل در آگوست 2015 به صورت جانبی به سمت ناپایداری ، به پایان رساند و ماه به 0. 74 ٪ پایان داد. این استراتژی موفق شد همین کار را در فوریه امسال انجام دهد ، با توجه به نحوه عملکرد وجوه نوسانات به طور کلی ، عملکرد بسیار معتبری را به پایان رساند. یکی از ویژگی های مفید این استراتژی این است که بخش میانی کم حجم منحنی نوسانات را به شکل سرعت Vix Vix Mt Etn (ZIV) معامله می کند. این تضمین می کند که نوسانات P& L بسیار کمتر از استراتژی های در معرض انتهای جلوی منحنی است ، زیرا بیشتر استراتژی های نوسانات وجود دارد.

ضعف بالقوه استراتژی این است که اغلب فرصت های سود زیادی را از دست می دهد ، زیرا تمرکز اصلی آن این است که سرمایه گذاران را از مشکل دور نگه دارد. با این امر متحد ، این سیستم ممکن است هر ماه فقط تعداد معدودی از آنها را تجارت کند. در واقع ، اگر به سابقه بالا نگاه کنید ، ماه هایی پیدا می کنید که در آن استراتژی به هیچ وجه تجارت نمی کند. از تجربه ، سرمایه گذاران تقریباً به همان اندازه که می توانند ضرر کنند ، روی دست خود نشسته اند: صبر این روزها یک فضیلت بسیار مورد توجه در جامعه سرمایه گذاری نیست. اما اگر شما یک سرمایه گذار محتاط و بیمار هستید که به دنبال منبع آلفا غیر همبسته هستید ، این استراتژی ممکن است انتخاب خوبی باشد. از طرف دیگر ، اگر به دنبال بازده بالایی هستید و مایل به خطرات مرتبط هستید ، گزینه هایی وجود دارد که با اهداف شما مناسب تر باشد.

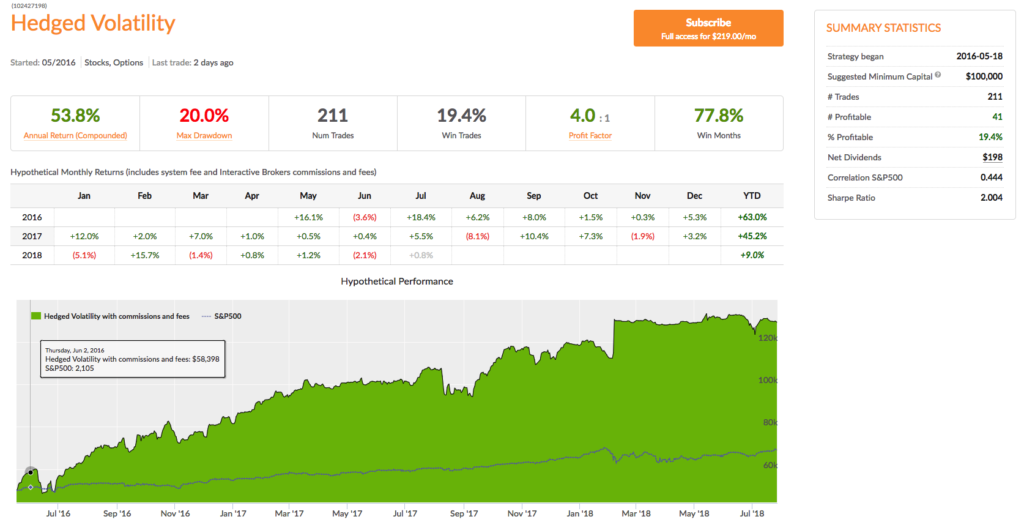

رویکرد محافظت از تجارت نوسانات

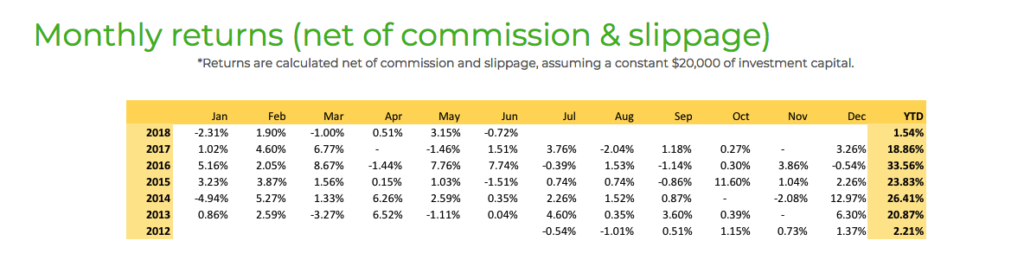

"میانه" در استراتژی نوسانات محافظت شده ما گرفته شده است. مانند معامله گر Vix Swing این استراتژی Vix ETFS/ETN را معامله می کند ، اما این کار را در جدول بلوغ انجام می دهد. آنچه این استراتژی را از سایرین متمایز می کند ، استفاده از گزینه های تماس طولانی در محصولات نوسانات مانند Ipath S& P 500 Vix ST Futures ETN (VXX) برای محافظت از قرار گرفتن در معرض نوسانات کوتاه در سایر ETF های موجود در نمونه کارها است. این امر این استراتژی را قادر می سازد تا در طیف وسیع تری از محصولات و سررسیدهای ETF تجارت کند ، با این امنیت که می داند از خطر دم در نمونه کارها محافظت می شود. در نتیجه ، از آنجا که معاملات زنده در سال 2016 آغاز شد ، این استراتژی بازده بیش از 53 ٪ در سال را افزایش داده است ، با نسبت شارپ 2 و نسبت Sortino بالاتر از 3. با کاهش ٪ از معاملات سودآور اشتباه نمی شود:بخش عمده ای از این "معاملات" از دست دادن در واقع پرچین هایی هستند که انتظار می رود بازنده باشد ، زیرا بیشتر معاملات طولانی گزینه ها هستند. آنچه مهم است عملکرد کلی استراتژی است.

همه این استراتژی ها در پلت فرم algotrading سیستماتیک ما موجود است ، که به سرمایه گذاران این فرصت را می دهد تا استراتژی ها را در حساب کارگزاری خود برای هزینه اشتراک ماهانه تجارت کنند.

رویکرد چند استراتژی

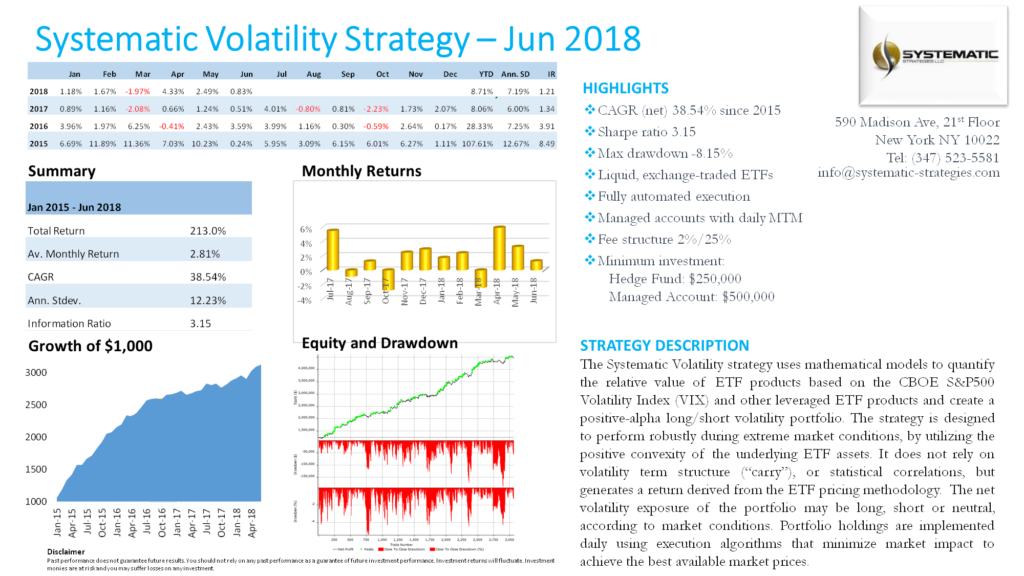

رویکردی که توسط استراتژی نوسانات سیستماتیک در صندوق پرچین استراتژی های سیستماتیک ما انجام شده است ، دوباره به دنبال این است که یک مسیر میانی بین ریسک و بازده را هدایت کند. این کار را با استفاده از یک رویکرد متا استراتژی انجام می دهد که به صورت پویا سبک استراتژی مستقر شده به عنوان تغییر شرایط بازار را تنظیم می کند. به جای استفاده از گزینه ها (دستورالعمل استراتژی فقط ETF ها را شامل می شود) این استراتژی از ETF های اهرمی برای محافظت از ریسک دم در نمونه کارها استفاده می کند. این استراتژی از زمان آغاز معاملات زنده در سال 2015 ، با نسبت شارپ 3. 15 ، میانگین بازده سالانه 38. 54 ٪ را ایجاد کرده است:

توضیح مفصل تر در مورد چگونگی استفاده از ETF های اهرمی در استراتژی های معاملاتی نوسانات در پست قبلی آورده شده است:

نتیجه گیری: انتخاب سبک سرمایه گذاری مناسب برای شما

سبک های مختلفی از معاملات نوسانات وجود دارد و سرمایه گذار باید با دقت در نظر بگیرد که به بهترین وجه مناسب مزایای سرمایه گذاری خود است. برای سرمایه گذار "ریسک بالا" که به دنبال بیشترین سود استراتژی معامله گر گزینه در یک انتخاب عالی است ، از زمان آغاز تجارت زنده در سال 2016 ، بازده +176 ٪ در سال تولید می کند. در انتهای دیگر طیف ، معامله گر Vix Swing مناسب استیک سرمایه گذار با سبک تجارت محتاطانه ، که مایل است منتظر فرصت های مناسب باشد ، یعنی مواردی که به احتمال زیاد سودآور هستند. برای سرمایه گذاران که به دنبال سرمایه گذاری در فرصت های موجود در فضای نوسانات هستند ، اما نگران ریسک دم ناشی از اصلاحات عمده بازار هستند ، استراتژی نوسانات پرچین انتخاب بهتری را ارائه می دهد. سرانجام ، برای سرمایه گذاران قادر به سرمایه گذاری 250،000 دلار یا بیشتر ، یک سرمایه گذاری صندوق پرچین در استراتژی نوسانات سیستماتیک ما بالاترین نرخ بازده تنظیم شده ریسک را ارائه می دهد.

آموزش تحلیل گری...

ما را در سایت آموزش تحلیل گری دنبال می کنید

برچسب :

نویسنده : ملیکا زارعی

بازدید : 34