- آموزش امواج رابرت بالان الیوت

- cryptocurrency بعدی برای منفجر شدن در سال 2022

- با افزایش سهم لوکس ، براساس آخرین داده های قیمت معاملات Kelley Blue Book ، قیمت های جدید در ماه نوامبر رکورد بالایی دارد

- FP Markets Account Demo: چگونه می توان از آن با تجارت استفاده کرد؟- یک آموزش سریع

- سبد سرمایه گذاری خود را بسازید

- 15 قانون معاملاتی ویکتور اسپراندو برای جلوگیری از اشتباه و دستیابی به بازدهی چشمگیر

- نحوه خرید سهام Google: سرمایه گذاری در سهام غول فناوری

- رالی بزرگ Smallcap. 5 رهبر و عقب مانده برتر.

- پنج اشتباه بزرگ از سرمایه گذاران "Do-It-Yourour"

- مسیرهای عصبی

آخرین مطالب

امکانات وب

سخت ترین چیز در مورد سرمایه گذاری ، صبر و شکیبایی است. بازارها می توانند و دوره های طولانی رکود را انجام دهند که تعهد هر سرمایه گذار نسبت به استراتژی خود را آزمایش می کند. سال گذشته برای سرمایه گذاران بسیار سخت بوده است اما ناامیدی در واقع بیش از 2022 است. بازده کل S& P 500 از اول ژوئن 202 1-0. 35 ٪ یا اساساً هیچ چیز نیست. این 21 ماه است که ضمن تحمل نوسانات قابل توجه ، هیچ چیز در سرمایه گذاری سهام شما نیست.

ما دوره های مشابه دیگری را در تاریخ اخیر دیده ایم. از اول اکتبر 2014 تا 15 ژانویه 2016 ، کل بازده این شاخ ص-0. 81 ٪ ، دوره 16 ماهه بود. از پایان ژانویه 2018 تا آگوست 2019 (19 ماه) بازده کل S& P 500 فقط کمی بیشتر از 3 ٪ بود. من فکر می کنم ، به طور گسترده ای پذیرفته است که S& P 500 از سال 2009 در یک بازار گاو نر در مارس 2020 در بازار گاو نر قرار داشت. چندین دوره رکود بود که می توانست به راحتی یک سرمایه گذار را به نتیجه برسد که بازار گاو نر به پایان رسیده است.

دوره های طولانی تر رکود نیز وجود داشته است. S& P اساساً از سال 2000 تا 2008 درست قبل از شکست لمان چیزی برای سرمایه گذاران ایجاد نکرد. اما این رکود شامل یک بازار گاو نر (2003-2007) است که توسط دو بازار خرس بزرگ (2000-2003 و 2008) ساندویچ شده است ، بنابراین اگر قادر به شناسایی نقاط ورود و خروج هستید ، فرصت هایی برای کسب درآمد وجود داشت. این سوال بزرگ است ، اینطور نیست؟چگونه می توانیم این نقاط ورودی و خروج را پیدا کنیم؟

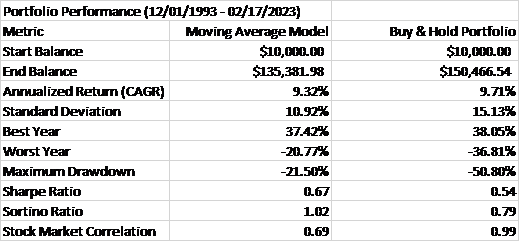

احتمالاً محبوب ترین روش استفاده از میانگین حرکت 200 روزه به عنوان سیگنال خرید/فروش است. S& P 500 را در صورتی که بالاتر از میانگین متحرک باشد ، داشته باشید و اگر این شاخص یک ماه پایین تر از میانگین متحرک باشد ، آن را بفروشید. به نظر می رسد ساده است و این است و ضبط آهنگ بلند مدت بسیار عالی به نظر می رسد.

با استفاده از S& P 500 ETF (SPY) ما داده ها به 12/1/1993 باز می گردیم. از آن زمان تا به امروز ، این روش به طور متوسط سالانه 9. 32 ٪ در مقابل 9. 71 ٪ برای جاسوسی ایجاد کرده است. و این کار را با نوسانات پایین تر و کاهش کوچکتر انجام داد:

به نظر می رسد یک تجارت عالی است. در ازای کاهش 1/3 در نوسانات و کمتر از نیمی از حداکثر کاهش ، مقدار کمی از بازده سالانه را رها کنید. شاید دقیقاً یک ناهار رایگان نباشد اما یک غذای بسیار ارزان است ، درست است؟خوب ، دقیقاً نیست. بیایید به برخی از بازه های زمانی دیگر نگاه کنیم:

مدل میانگین متحرک در 3 ماه گذشته، YTD، 1 ساله، 3 ساله، 5 ساله و 10 ساله عملکرد ضعیفی داشته است. و نه با مقدار ناچیز. نوسانات کاهش یافت اما بهایی که برای آن کاهش پرداخت شد بسیار بالا بود. داستان واقعی در اینجا این است که این روش تا بحران مالی 2008 بسیار خوب کار می کرد و اساساً از آن زمان تاکنون کارساز نبوده است. آیا این به دلیل QE یا QT یا کار دیگری است که فدرال رزرو انجام داده است؟یا به دلیل سیاست های دیگر دولت است؟یا به این دلیل است که روش به خوبی شناخته شده است، به خصوص پس از سال 2008 که بسیار خوب کار کرد؟من پاسخ را نمی دانم، اما جرأت می کنم بگویم که احتمال آن آخری بیشتر از بقیه است.

من فکر می کنم سرمایه گذاران، به طور کلی، زمان زیادی را صرف فکر کردن به بازار سهام می کنند. طبقات دارایی دیگری نیز وجود دارد و دلیل مالکیت آنها به دلیل مزایایی است که آنها در طول دوره ها ارائه می کنند، مانند مواردی که در بالا ارائه شد، زمانی که سهام - یا برخی از طبقه های دارایی دیگر - عملکرد ضعیفی دارند. در طول سال 2021 تا دوره کنونی، کالاها 26. 6 درصد بازدهی داشته اند که جبرانی برای عدم وجود در سهام است. تاکتیک ها نیز می توانند تفاوت ایجاد کنند. شاخص ارزش S& P 500 در طی آن زمان 6. 8 درصد، شاخص انتخاب سود سهام 8. 9 درصد و خدمات شهری 11. 4 درصد بازدهی داشتند.

در مواقع دیگر، این کلاس دارایی دیگری خواهد بود که بازده را ارائه می دهد. در طی آن دوره 19 ماهه در طول سال 2018/19، REITs 22. 4 درصد بازدهی داشته است. در طول آن بازار نزولی طولانی سکولار از سال 2000 تا 2007، زمانی که S& P 500 در مجموع 38. 3 درصد بازدهی داشت، REITs 103 درصد و سهام بین المللی 109 درصد بازدهی داشتند. طلا و کالاها به ترتیب 275 درصد و 255 درصد برندگان واقعاً بزرگ بودند.

استراتژی برنامه کلی برای دستیابی به اهداف شماست، یعنی برنامه تخصیص دارایی. تاکتیک ها نحوه اجرای طرح و نحوه تغییر آن برای مدت کوتاهی است. استفاده از میانگین متحرک 200 روزه برای زمان ورود و خروج از S& P 500 در بهترین حالت، تاکتیکی است که برای یک استراتژی ضعیف (داشتن یک طبقه دارایی سهام) اعمال می شود. ما از چندین کلاس دارایی در پرتفوی خود از جمله سهام، REIT، کالاها، طلا و اوراق قرضه استفاده می کنیم. مزیت آشکار آن این است که یک سال بد برای هر یک از آن دسته از دارایی ها تأثیر زیادی بر مجموعه کلی ما نخواهد داشت. این به محدود کردن ریسک احتمالی منفی برای مشتریانمان کمک می کند.

هیچ چیز به عنوان یک ناهار رایگان وجود ندارد. برگزاری چندین کلاس دارایی همچنین به این معنی است که ما تقریباً همیشه دارایی خواهیم داشت که عملکرد ضعیفی دارند بنابراین حداکثر بازده سالانه ما نیز کاهش می یابد. اگر سهام بزرگ یا REIT ها یا کالاها سال خوبی داشته باشند ، ما با آن کلاس دارایی همراه نخواهیم بود. در دراز مدت ، این بدان معنی است که ما می توانیم با نوسانات کمتری بازده بالاتری کسب کنیم تا اینکه فقط سهام و اوراق قرضه داشته باشیم.

استراتژی سرمایه گذاری شما باید موضوعی باشد که در چندین محیط اقتصادی کار کرده است. اگر این تفسیر هفتگی را بخوانید ، می دانید که من زمان زیادی را صرف فکر کردن در مورد نرخ بهره و دلار می کنم. من این کار را می کنم زیرا این معیارها برای ایجاد تغییرات تاکتیکی در نمونه کارها استراتژیک مفیدترین آنها را نشان داده اند. به عنوان مثال ، دوره 2000 تا 2007 با یک دلار ضعیف و کاهش نرخ بهره مشخص شد. در طی دوره های قبلی املاک و مستغلات ، سهام بین المللی ، ارزش و سهام کوچک درپوش عملکرد خوبی داشتند و این دوباره درست بود. تمام این دارایی ها در آن دوره از S& P 500 بهتر عمل می کردند.

هر دوره بی نظیر است و شناسایی محیط فعلی به آسانی به نظر نمی رسد. گذشته راهنمایی می کند اما نقشه راه نیست. به عنوان مثال ، سال گذشته ، کالاها حتی با افزایش دلار عملکرد خوبی داشتند ، نه چیزی که معمولاً انتظار داشتیم. تغییرات تاکتیکی سخت است و شما به یک استراتژی نیاز دارید که حتی اگر در تاکتیک های خود اشتباهاتی مرتکب شوید ، ادامه خواهد یافت. استراتژی کلی باید از تاکتیک ها فراتر رود. داشتن سهام مهم است. کدام سهام را در اختیار دارید از اهمیت کمتری برخوردار است. و این در مورد تمام کلاسهای دارایی که شما در اختیار دارید صدق می کند.

هیچ استراتژی کاملی وجود ندارد و هیچ تاکتیکی وجود ندارد که هر بار کار کند. برخی از تاکتیک هایی که در گذشته کار کرده اند ، به دلایل مرموز کار خود را متوقف می کنند. موارد جدید پدیدار می شوند اما بیشتر ناهنجاری های بازار کوتاه مدت است. استراتژی ها می توانند در مدت زمان طولانی کار کنند و کمتر مستعد اثر "بسیاری از مردم در مورد این" هستند. اما هیچ استراتژی بهترین عملکرد در هر محیط نخواهد بود. این فقط واقعیت ها است و هرکسی که به شما می گوید ، دریافتند که مقدس مقدس یک استراتژی یا تاکتیک که تمام وقت کار می کند ، نامشخص است ... با کسی.

محیط

نرخ بهره و دلار هر دو برای هفته دوم مستقیم بالاتر بود اما هیچ روندی تغییر نکرد. بازده 10 ساله خزانه داری هنوز در یک صعود کوتاه و میانی کوتاه قرار دارد. دلار هنوز در یک روند نزولی کوتاه مدت قرار دارد. روند میانی مدت خنثی است و روند بلند مدت همچنان ادامه دارد.

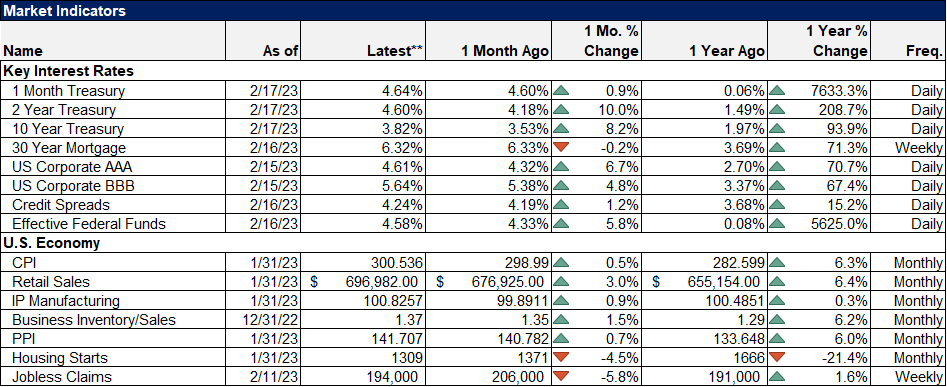

بازده خزانه 3 ماهه و 2 ساله نیز هنوز در صعودهای کوتاه مدت قرار دارد زیرا بازار همچنان در رشد اسمی بالاتر از آنچه در ابتدای سال انتظار می رفت ، قیمت خود را ادامه می دهد. ابزار FedWatch CME احتمال افزایش نرخ های بیشتر را اخیراً افزایش داده است و بیشترین احتمال برای نرخ اوج اکنون در ماه ژوئن با 5. 25 ٪ تا 5. 5 ٪ است. ماه اول که شاهد احتمال زیاد کاهش نرخ در ماه دسامبر است.

آینده نرخ های کوتاه مدت در حال حاضر در کاهش نرخ اول در Q4 ، مطابق با بازار صندوق های فدرال رزرو است. داده های اقتصادی تاکنون امسال به طور مداوم از صعود غافلگیرکننده بوده است. شاخص تعجب اقتصادی سیتی گروپ در ژوئن گذشته ، در ماه سپتامبر مثبت شد ، در ماه دسامبر به منفی افتاد و اکنون به شدت مثبت شده است. این فقط در ایالات متحده نیست بلکه همه شاخص های غافلگیرکننده جهانی در قلمرو مثبت هستند.

هفته گذشته گزارش فروش خرده فروشی بود که بسیار بهتر از حد انتظار با 3. 0 ٪ در مقابل انتظار 1. 2 ٪ بود. فروش سابق AUTOS نیز بسیار بهتر از آنچه انتظار می رفت (2. 3 ٪ در مقابل 0. 6 ٪ انتظار می رود) بنابراین فقط بخش حمل و نقل نیست ، همانطور که اخیراً با برخی گزارش های دیگر دیده ایم. تولید صنعتی برای ماه مسطح بود (و بدتر از 0. 2 ٪ انتظار می رود) اما همه اینها به دلیل افت تولید ابزار ، تابعی از هوای بسیار خفیف ژانویه بود. تولید تولید 1 ٪ در مقابل انتظار 0. 4 ٪ افزایش یافته است.

گزارش های ضعیفی وجود داشت اما از بخش هایی که انتظار آن را داریم. مسکن شروع می شود و مجوزها کاهش یافته است اگرچه شاخص بازار مسکن برای یک ماه دوم مستقیم بالاتر بود ، نشان می دهد که اعتماد به نفس سازندگان در حال بازگشت است.

اما این فقط داده های رشد خوبی نبود که نرخ ها را بالاتر می برد. همچنین این دو گزارش تورم بود که تا حدودی داغ تر از حد انتظار بودند. تورم یک سریال بی ثبات است و هیچ کس نباید انتظار داشته باشد که CPI و PPI فقط در یک خط مستقیم به روند خود برگردند. روند کوتاه مدت قیمت ها هنوز به وضوح کاهش یافته است.

بازار

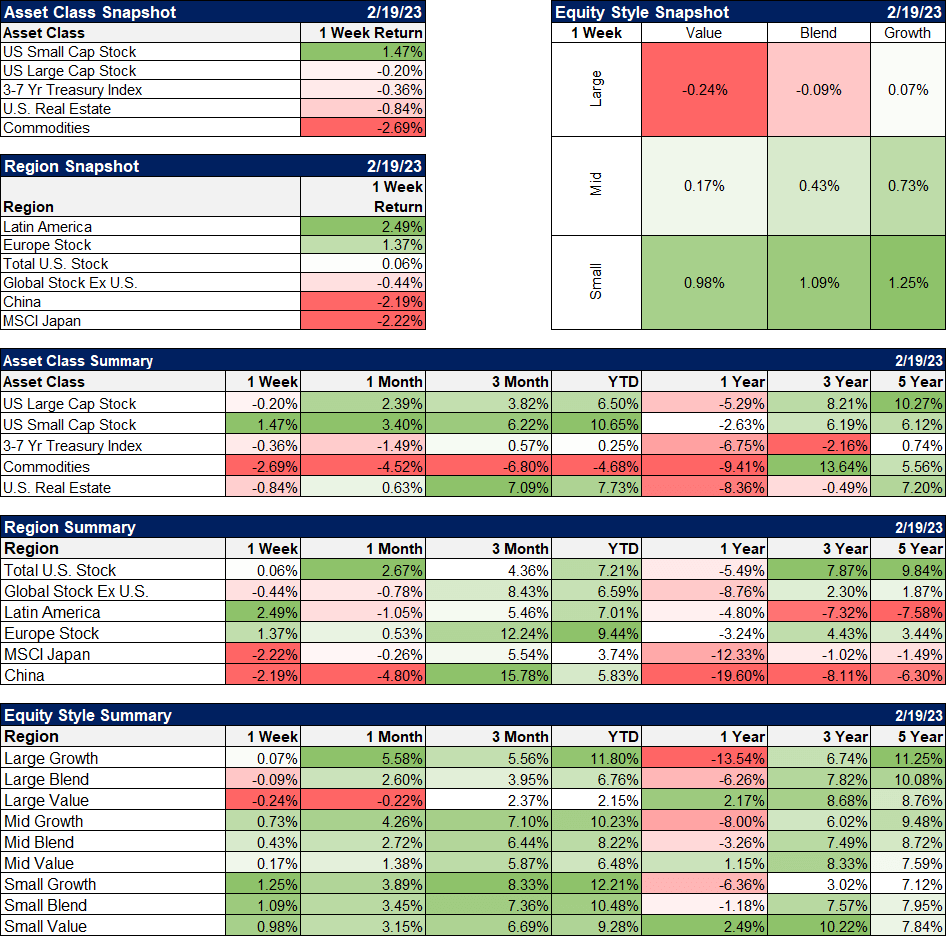

هفته گذشته سهام به طور کلی پایین تر بود زیرا نرخ های بالاتر اما سهام کوچک درپوش روند را کاهش می داد. با انتخاب آمار اقتصادی داخلی ، فکر نمی کنم که به ویژه تعجب آور باشد. شاید کمی تعجب آور تر قدرت بازارهای خارجی باشد. هفته گذشته CAC 40 فرانسوی به همه زمان های جدید همه زمانه رسید و DAX آلمان نزدیک است. هفته گذشته بورس اوراق بهادار مکزیک 10 سال ارتفاع داشت.

رشد دوباره نسبت به ماه گذشته بهتر عمل می کند اما افزایش ارزش در مقابل رشد دست نخورده است. در حالی که رشد و بازارهای ایالات متحده در طی یک ماه گذشته بهتر عمل کرده اند ، ارزش و بین المللی طی 3 ماه ، 6 ماه و 1 سال پیشرو هستند.

کمی هفته گیج کننده از دیدگاه بخش با چرخه های چرخه ای ، دفاعی و برنامه های کاربردی که منجر به لیست برنده می شود. هرچند برندگان بزرگ هرچند ، همه بخش های طرفدار رشد هستند: چرخه ، خدمات ارتباطی ، فناوری و املاک و مستغلات).

همانطور که در بالا گفتم ، داده های اقتصادی قوی تر از حد انتظار بوده است و می بینیم که در نرخ بهره و گسترش اعتبار. گسترش اعتبار از اواخر تنگ شده و نمرات سرمایه گذاری بسیار ، بسیار تنگ است. در واقع آنقدر محکم است که من در صورت تمایل به داشتن آنها در مقابل خزانه ها چیز زیادی نمی بینم. در مورد مونیس نیز همین مسئله صادق است که در اینجا نیز کمی غنی به نظر می رسد. بدیهی است که گسترش های تنگ نشان نمی دهد که رکود اقتصادی است اما آنها خیلی بهتر از این نیستند.

هیچ چیزی به عنوان استراتژی کامل یا نشانگر عصمت یا "سیستم" که همیشه کار می کند وجود ندارد. وقت خود را به دنبال چیزی که وجود ندارد هدر ندهید. یک استراتژی پیدا کنید که به شما امکان می دهد به اهداف خود برسید. من به شما تضمین می کنم بیش از یک نفر وجود دارد. حتی ممکن است استراتژی های مختلفی را برای اهداف مختلف به کار بگیرید. استراتژی شما لازم نیست پیچیده باشد ، اما باید چیزی باشد که می توانید با آن بچسبید حتی وقتی که در بهترین حالت کار نمی کند. همه استراتژی ها در آن دوره ها پیش می روند و اگر تغییر دهید می توانید از چیزی که قصد دارد به چیزی که وارد یک دوره ضعیف می شود ، تغییر دهید. زمان بندی استراتژی بهتر از هر شکل دیگری از زمان بازار نیست.

سرمایه گذاری در مورد تلاش برای درست بودن است. اگر صاحب یک نمونه کارها متنوع باشید ، تقریباً همیشه کاری خواهید داشت که خوب عمل نمی کند. این چیزی نیست که باید اصلاح شود. این یک ویژگی است ، نه یک اشکال. وقتی بخشی از نمونه کارها شما ضعیف عمل می کند ، فرصتی را نشان می دهد ، نه یک خطر. تعادل مجدد شما را وادار می کند تا برخی از موارد را بفروشید و برخی از موارد پایین را خریداری کنید. این به نام خرید کم و فروش زیاد است. و کار می کند.

یادداشت سردبیر: گلوله های خلاصه این مقاله با جستجوی ویراستاران آلفا انتخاب شد.

آموزش تحلیل گری...

ما را در سایت آموزش تحلیل گری دنبال می کنید

برچسب :

نویسنده : ملیکا زارعی

بازدید : 38