- آموزش امواج رابرت بالان الیوت

- cryptocurrency بعدی برای منفجر شدن در سال 2022

- با افزایش سهم لوکس ، براساس آخرین داده های قیمت معاملات Kelley Blue Book ، قیمت های جدید در ماه نوامبر رکورد بالایی دارد

- FP Markets Account Demo: چگونه می توان از آن با تجارت استفاده کرد؟- یک آموزش سریع

- سبد سرمایه گذاری خود را بسازید

- 15 قانون معاملاتی ویکتور اسپراندو برای جلوگیری از اشتباه و دستیابی به بازدهی چشمگیر

- نحوه خرید سهام Google: سرمایه گذاری در سهام غول فناوری

- رالی بزرگ Smallcap. 5 رهبر و عقب مانده برتر.

- پنج اشتباه بزرگ از سرمایه گذاران "Do-It-Yourour"

- مسیرهای عصبی

آخرین مطالب

امکانات وب

هنگامی که شما نیاز به ترجمه کالاهای خود به ارز خارجی به ارز عملکردی خود دارید ، یک مشکل کوچک وجود دارد:

آیا آن مورد پولی است یا غیر پولی؟

اگر ماهیت مورد خود را به طور نادرست تعیین کنید ، می تواند منجر به ارائه کاملاً اشتباه در صورتهای مالی شود.

هنگام ادغام چندان مهم نیست و باید برخی از شرکتهای تابعه خارجی را به ارز ارائه خود ترجمه کنید ، درست است؟

چرا؟زیرا ، قوانین در IAS 21 تأثیر تغییرات در نرخ ارز خارجی می گوید که در چنین حالتی ، شما تمام دارایی ها و بدهی های خود را با نرخ پایانی ترجمه می کنید. واضح است

اما وقتی صحبت از ترجمه موارد و معاملات فردی در صورتهای مالی خود به ارز عملکردی می شود ، قوانین پیچیده تر هستند.

بیا یک نگاهی بیندازیم.

قوانین چه می گویند؟

برای ترجمه مبالغ ارز خارجی به ارز عملکردی خود ، استاندارد IAS 21 بیان می کند که شما باید پس از شناخت اولیه با استفاده از نرخ ارز بر اساس ویژگی های مورد خاص ، کلیه موارد را دوباره محاسبه کنید.

- برای کلیه موارد پولی به ارز خارجی - از نرخ بسته شدن نرخ ارز در تاریخ گزارش استفاده کنید.

- برای کلیه موارد غیر پولی به ارز خارجی که با هزینه تاریخی انجام می شود-از نرخ ارز تاریخی استفاده کنید (در تاریخ معامله-بنابراین ، شما دارایی غیر پولی را با نرخ تاریخی و بدون محاسبه مجدد نگه می دارید).

- برای کلیه موارد غیر پولی به ارز خارجی که با ارزش عادلانه حمل می شوند-از نرخ ارز در تاریخ تعیین ارزش منصفانه استفاده کنید.

سوال اصلی در اینجا این است:

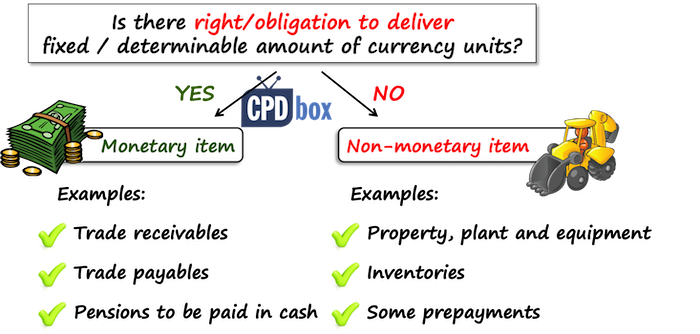

پولی چیست و غیر پولی چیست؟

یک ویژگی اساسی وجود دارد که تفاوت ایجاد می کند:

حق دریافت یا تعهد به ارائه تعداد ثابت یا قابل تعیین واحد ارز.

همه موارد پولی این ویژگی را دارند. همه موارد غیر پولی این ویژگی را ندارند.

پس از اعمال این قانون انگشت شست ، باید به راحتی تعیین کرد که چه چیزی پولی است و چه چیزی نیست.

در جدول زیر ، انواع مختلفی از موارد را با ویژگی های آنها برای شما خلاصه کرده ام:

| قسمت | پولی/غیر پولی |

| دارایی های | |

| اموال، ماشین آلات و تجهیزات | وابسته به کشور |

| دارایی های نامشهود (از جمله حسن نیت) | وابسته به کشور |

| سرمایه گذاری در همکاران | وابسته به کشور |

| سرمایه گذاری سهام (به عنوان مثال سهام) | غیر پولی-به زیر مراجعه کنید |

| سرمایه گذاری در اوراق بهادار بدهی | پولی |

| سرمایه گذاری خالص در اجاره نامه | پولی |

| دارایی های بیولوژیکی | وابسته به کشور |

| دارایی مالیاتی معوق | پولی - به زیر مراجعه کنید |

| موجودی (از جمله کمک هزینه) | وابسته به کشور |

| مطالبات تجاری (از جمله کمک هزینه ها) | پولی |

| سایر مطالبات قابل دریافت به صورت نقدی | پولی |

| پیشرفت و پیش پرداخت | بستگی دارد - به زیر مراجعه کنید |

| سپرده ها و حساب های بانکی | پولی |

| پول نقد | پولی |

| عدالت و بدهی | |

| سرمایه | غیر پولی-به زیر مراجعه کنید |

| سایر مؤلفه های عدالت | وابسته به کشور |

| مقررات مربوط به مزایای کارمندان | پولی |

| مسئولیت اجاره نامه امور مالی | پولی |

| بدهی مالیاتی معوق | پولی - به زیر مراجعه کنید |

| بانک و وام های دیگر | پولی |

| تعهدی | پولی |

| درآمد معوق | وابسته به کشور |

| بدهی های تجاری | پولی |

| پیشرفت های دریافت شده | بستگی دارد - به زیر مراجعه کنید |

| بدهی مالیاتی فعلی | پولی |

همانطور که از این جدول مشاهده می کنید ، برخی از موارد کاملاً واضح هستند ، اما برخی از آنها سؤالات دیگری پیش نمی آیند.

پیشرفت های پرداخت شده یا دریافت شده

شما باید شخصیت و ماده هر پیش پرداخت یا با دقت دریافت شده را ارزیابی کنید ، زیرا برخی از پیشرفت ها می توانند پولی باشند و برخی از آنها می توانند غیر پولی باشند.

با این حال ، من به ویژه این موضوع را در مقاله خود در مورد حسابداری برای پیش پرداخت ارزهای خارجی تحت IFRS همراه با مثال عددی توضیح داده ام ، بنابراین لطفاً در صورت علاقه در آنجا بخوانید.

مالیات معوق

در حال حاضر ، این در استانداردها کمی نامشخص است.

مالیات بر درآمد استاندارد IAS 12 به طور غیرمستقیم نشان می دهد که دارایی ها و بدهی های معوق مالیاتی کالاهای پولی هستند ، زیرا خاطرنشان می کند که اختلاف نرخ ارز در بدهی های مالیاتی معوق یا دارایی در بیانیه درآمد جامع شناخته می شود (بند 78).

سرمایه گذاری در سهام ترجیحی

سرمایه گذاری در سهام ترجیحی مورد دیگری است که نیاز به قضاوت دقیق ما دارد.

به طور خاص ، شما باید حقوق ضمیمه سهام را ارزیابی کنید.

در حقیقت ، هر دو IAS 39 و IFRS 9 می گویند که سرمایه گذاری در ابزارهای سهام عدالت کالاهای غیر پولی است.

این بدان معناست که اگر شرایط سهام ترجیحی منجر به سهام طبقه بندی شده به عنوان ابزار عدالت شود ، آنها غیر پولی هستند.

به عنوان مثال ، سهمی که هیچ بازپرداخت اجباری توسط صادرکننده را در برخی از تاریخ های آینده مشخص نمی کند ، یک ابزار سهام (یا حداقل یک مؤلفه سهام یک ابزار مالی مرکب) را نشان می دهد.

از طرف دیگر ، اگر شرایط سهام ترجیحی منجر به طبقه بندی سهام به عنوان یک بدهی مالی شود ، باید به عنوان یک مورد پولی رفتار شود.

به عنوان مثال ، سهمی که بازخرید اجباری توسط صادرکننده را در برخی از تاریخ های آینده مشخص می کند ، یک مسئولیت را نشان می دهد.

سرمایه گذاری در یک ارز خارجی

برخی از شرکت ها سرمایه سهم خود را به ارز خارجی صادر می کنند.

با این حال ، نه IAS 21 و نه IFRS 9/IAS 39 مشخص نمی کنند که آیا سرمایه سهم در یک ارز خارجی کالای پولی یا غیر پولی و نحوه درمان تفاوت است.

در عمل ، سرمایه سهام عادی به عنوان کالای غیر پولی تلقی می شود و با نرخ های تاریخی حفظ می شود. دلیل این امر این است که انتقال مجدد آن به نرخ بسته شدن بر جریان نقدی شرکت تأثیر نمی گذارد.

با این حال ، من در گذشته برعکس را تجربه کرده ام. چند شرکت با سرمایه سهم ارز خارجی خود به عنوان یک کالای پولی رفتار کردند ، اما اختلافات ارزی را مستقیماً به حقوق صاحبان سهام و سود و زیان نمی بردند. در این حالت ، کل سهام همان است که سرمایه سهم با هزینه تاریخی نگه داشته می شود.

آیا موردی وجود دارد که دوست دارید بیشتر توضیح دهم؟لطفا نظر را در زیر مقاله بگذارید. فراموش نکنید که این مقاله را با دوستان خود به اشتراک بگذارید. متشکرم!

لطفاً ، در یک نظر زیر مقاله به من اطلاع دهید و اگر کسی را می شناسید که می تواند از این اطلاعات استفاده کند ، لطفاً به اشتراک بگذارید - متشکرم!

آموزش تحلیل گری...

ما را در سایت آموزش تحلیل گری دنبال می کنید

برچسب :

نویسنده : ملیکا زارعی

بازدید : 30