- آموزش امواج رابرت بالان الیوت

- cryptocurrency بعدی برای منفجر شدن در سال 2022

- با افزایش سهم لوکس ، براساس آخرین داده های قیمت معاملات Kelley Blue Book ، قیمت های جدید در ماه نوامبر رکورد بالایی دارد

- FP Markets Account Demo: چگونه می توان از آن با تجارت استفاده کرد؟- یک آموزش سریع

- سبد سرمایه گذاری خود را بسازید

- 15 قانون معاملاتی ویکتور اسپراندو برای جلوگیری از اشتباه و دستیابی به بازدهی چشمگیر

- نحوه خرید سهام Google: سرمایه گذاری در سهام غول فناوری

- رالی بزرگ Smallcap. 5 رهبر و عقب مانده برتر.

- پنج اشتباه بزرگ از سرمایه گذاران "Do-It-Yourour"

- مسیرهای عصبی

آخرین مطالب

امکانات وب

قراردادهای هوشمند با مجموعه ای از مزایا همراه هستند. آنها مقاوم در برابر دستکاری ، خود اجرایی و خودآزمایی هستند. آنها همچنین چهره صنعت بانکی را در قالب پردازش بدون خطا از مطالبات بیمه ، معاملات همتا به همسالان ، فرآیندهای ساده KYC ، ممیزی شفاف و غیره تغییر می دهند. در این مقاله ، ما در مورد تغییرات مثبتی که قراردادهای هوشمند در این صنعت به وجود آورده اند ، بحث خواهیم کرد.

به عبارت ساده ، قراردادهای هوشمند خود قراردادهای قابل برنامه ریزی را اجرا می کنند که توافق بین دو یا چند طرف را رمزگذاری می کنند. شرایط معامله به عنوان یک پروتکل نوشته شده است که در سراسر یک سیستم شبکه blockchain توزیع شده و غیر متمرکز وجود دارد.

بر خلاف قراردادهای سنتی ، آنها هیچگونه مدارکی یا اعتبار سنجی شخص ثالث را شامل نمی شوند. این قرارداد با رمز رایانه است و انطباق با استفاده از فناوری blockchain تضمین می شود. قراردادهای هوشمند پس از اتمام شرایط قرارداد ، خودمختار را تأیید می کنند.

اینها پتانسیل خودکار سازی فرایندهای بانکی دستی را دارند. این برای کارکردهایی مانند انطباق ، پردازش ادعاها و ارزیابی صلاحیت وام مفید است.

عملکرد قراردادهای هوشمند

قراردادهای هوشمند برنامه های blockchain با کد رایانه هستند. آنها بر روی شرایط و ضوابط از پیش برنامه ریزی شده که حاکم بر معامله بین دو سازمان است ، کار می کنند. این شرایط بر اساس یک اصل مبتنی بر شرط اجرا می شود. هر دو طرف می توانند در زمان واقعی با شرایط "اگر-در زمان" قرارداد "تعامل داشته و پاسخ دهند. در صورت لزوم به طرفین اجازه می دهد تا به طور ناشناس معامله کنند.

ویژگی های اصلی قراردادهای هوشمند عبارتند از:

- انطباق و کنترل در سیستم بدون درگیری هیچ یک از طرفین اتفاق می افتد. قراردادهای هوشمند در حال اجرا هستند. آنها مستقل هستند.

- آنها به طور خودکار اطلاعات را از منابع داده خارجی تهیه می کنند ، که باعث می شود آنها از خود استفاده کنند.

- قراردادهای هوشمند مقاوم در برابر دستکاری هستند و امنیت بیشتری را تضمین می کنند زیرا واسطه ها درگیر نیستند.

- آنها وضوح سریعتر از فرآیندهای دستی ارائه می دهند ، که باعث صرفه جویی در وقت برای هر دو طرف می شود.

- آنها به دلیل شفافیتی که ارائه می دهند ، مسائل اعتماد را از هر قراردادی حذف می کنند.

- قراردادهای هوشمند نیاز به واسطه گری شخص ثالث را در زمان تسویه حساب از بین می برد.

- اجرای قراردادهای هوشمند رایگان است.

- آنها به طور ایمن داده های حساس را کنترل می کنند ، و تمام داده های مرتبط در بستر blockchain برای استفاده در آینده باقی مانده است.

- یک امضای دیجیتال رمزنگاری ، مشارکت در قرارداد را تأیید می کند و آنها را به یک انتخاب ایده آل برای قراردادهای سطح بالا تبدیل می کند.

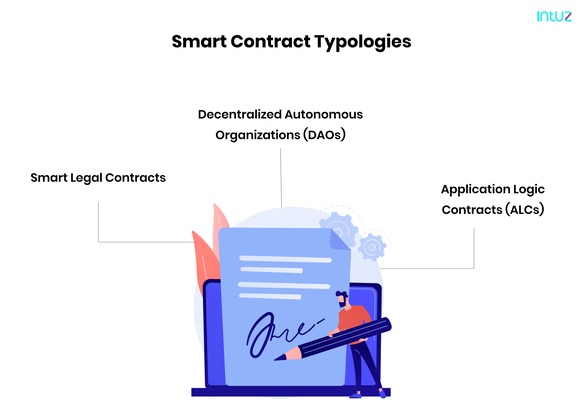

نوع شناسی قرارداد هوشمند

اکنون که شما درک اساسی از این موارد و مزایایی که در آن وجود دارد ، به ما اجازه دهید انواع مختلف قراردادهای هوشمند را در سیستم های IoT کشف کنیم:

1. قراردادهای حقوقی هوشمند

این قراردادها می توانند فرایندهای حقوقی را ساده تر کرده و از پیروی دقیق از دستورالعمل های نظارتی اطمینان حاصل کنند. آنها برای قراردادهای بحرانی مالی ، تجارت بین المللی و بازار املاک و مستغلات قابل اجرا هستند. چارچوب قانونی فعلی فاقد زمینه و پشتیبانی کافی از قراردادهای خودکار در blockchain است. با این حال ، پس از اجرای قوانین ، استفاده از آنها آسان تر خواهد بود.

2. سازمان های خودمختار غیر متمرکز (DAOS)

اینها قراردادهایی است که برای جوامع blockchain ساخته شده است. شرکت کنندگان در این جوامع از مجموعه قوانینی که در کد قرارداد قرار گرفته اند پیروی می کنند. به عنوان مثال ، سیستم عامل های جمع آوری جمعیت از DAOS استفاده می کنند. بسیاری از قراردادهای هوشمند قوانینی را تشکیل می دهند و آنها در جهت پلیس سازی و نظارت بر شرکت کنندگان تلاش می کنند. این امر باعث افزایش حمایت در بین همه احزاب می شود.

3. قراردادهای منطق برنامه (ALCS)

اگر تا به حال از اینترنت اشیاء (IoT) در مورد blockchain شنیده اید ، احتمال دارد که باید با قراردادهای منطق برنامه یا ALC روبرو شوید. این قراردادها کدهای خاص برنامه هستند که در رابطه با سایر برنامه های موجود در blockchain کار می کنند.

آنها به ایجاد و اعتبارسنجی ارتباط بین دستگاه های IoT کمک می کنند. ALC ها یک قطعه حیاتی از هر قرارداد هوشمند چند منظوره را تشکیل می دهند و عمدتا تحت یک برنامه مدیریت کار می کنند.

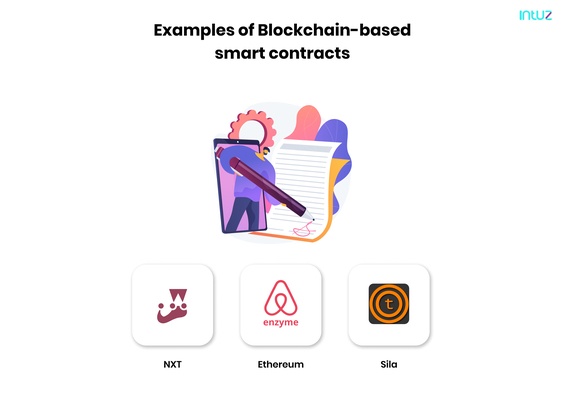

نمونه هایی از قراردادهای هوشمند مبتنی بر blockchain

هنگامی که مفهوم قراردادهای هوشمند در سال 1994 سرچشمه گرفت ، کسی کمی می دانست که فناوری blockchain وظیفه تعبیه آن قراردادها را در کد رایانه ای ساده و اطمینان از شفافیت و امنیت همه سوابق انجام می دهد.

در اینجا محبوب ترین قراردادهای هوشمند مبتنی بر blockchain:

1. nxt

این یک بستر عمومی blockchain است که امکان توسعه قراردادهای هوشمند را از طریق الگوهای آماده برای استفاده خود فراهم می کند. قراردادهای هوشمند ایجاد شده با استفاده از NXT نمی توانند سفارشی شوند ، زیرا از یک زبان اسکریپتینگ استفاده می کند که کاملاً مناسب نیست.

2. اتریوم

این یک بستر blockchain است که از ایجاد قراردادهای هوشمند پیشرفته و سفارشی پشتیبانی می کند. این زبان از یک زبان bytecode مبتنی بر پشته استفاده می کند که یک زبان برنامه نویسی سطح بالایی است. کد این قراردادها در دستگاه مجازی Ethereum (EVM) اجرا می شود.

3. سیلا

این برنامه رابط برنامه برنامه (API) را برای ادغام عملکردهای پرداخت در دنیای واقعی بانکهایی مانند KYC ، ACH و پرداخت های دیجیتال ارائه می دهد. برای ایجاد یک قرارداد هوشمند در Sila ، به سادگی دارایی ها را قرار داده و از کد درخواست کنید تا به طور خودکار برای تحویل دارایی ها اجرا شود.

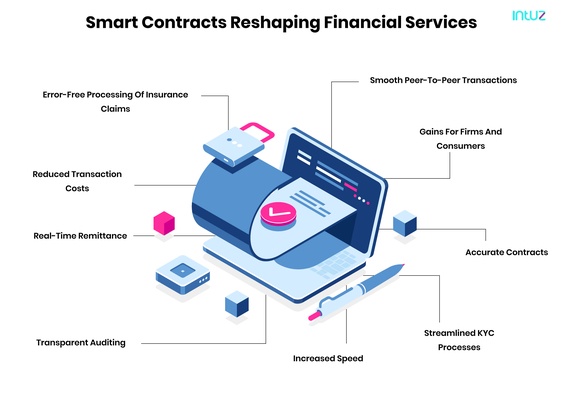

قراردادهای هوشمند در حال تغییر شکل خدمات مالی

قراردادهای هوشمند در راه تغییر چگونگی و سرعتی که تجارت در بخش ها انجام می شود بسیار خوب است. صنعت خدمات مالی نیز از این قاعده مستثنی نیست. قراردادهای هوشمند می توانند برای مراحل زیر در بانک ها و موسسات مالی مفید باشند.

1. پردازش بدون خطا مطالبات بیمه

ارزیابی مشروعیت ادعای بیمه یک روند خسته کننده است. ضد بررسی شرایط قرارداد دستی و اعتبارسنجی ادعا مدت زمان زیادی طول می کشد. قراردادهای هوشمند محور blockchain پردازش اتهام بیمه خودکار را به صنعت بانکی ارائه می دهند.

قراردادهای هوشمند اجازه می دهد تا مطالبات آسان و اعتبار سنجی خودکار از طریق دفترچه های غیر متمرکز شبکه blockchain. این خطر جبران مطالبات کلاهبرداری توسط موسسه مالی را کاهش می دهد.

2. کاهش هزینه های معامله

معاملات حاکم بر قراردادهای هوشمند خود نظارتی است. این کار رکورد کم هزینه را تسهیل می کند و مداخله دستی را کاهش می دهد ، که به طور قابل توجهی هزینه های معامله را در دراز مدت کاهش می دهد.

3. حواله در زمان واقعی

اتخاذ شیوه های دیجیتالی پرداخت ، تقاضا برای یک سیستم حواله ضد احمق را افزایش داده است. قراردادهای هوشمند مبتنی بر blockchain ، پردازش پرداخت را سهولت می دهند که در ضمن حفظ دقت و شفافیت ، انتقال صندوق در زمان واقعی را فراهم می کند. آنها همچنین با اجازه تأیید مستقل خود ، شهرک های معامله را سرعت می بخشند.

4. حسابرسی شفاف

ضبط ضبط برای تسهیل حسابرسی ضروری است. قراردادهای سنتی مستندات زیادی را شامل می شود و بانک ها برای مدیریت آنها مجبور به سرمایه گذاری منابع هستند. قراردادهای هوشمند با Blockchain از ابزارهای پیشرفته حسابداری پشتیبانی می کنند.

اینها مبتنی بر کدهای قابل فساد و توزیع شده در شبکه blockchain هستند. این راه حل ها شفافیت سوابق ذخیره شده را در حالی که هرگونه امکان نفوذ را از بین می برد ، تقویت می کند.

5. افزایش سرعت

خودکار سازی وظایف دستی از طریق کدهای نرم افزاری به کاهش زمان معامله کمک می کند. این امر به سرعت بخشیدن به عملیات بانکی با کاهش فرآیندهای دستی غیر ضروری کمک می کند.

6. فرآیندهای KYC ساده

KYC یک عملکرد مهم در صنعت خدمات مالی است. بانک ها و FIS قبل از ارائه وام یا شرکت در معاملات دیگر با یک فرد ، هویت مشتری را تأیید می کنند. یک سیستم قرارداد هوشمند این روند را برای بانک ها آسان تر می کند.

آنها می توانند نمرات اعتباری افراد و هویت را بر اساس سوابق blockchain تأیید کنند. الزامات مربوط به انطباق مرتبط مانند اظهارنامه مالیاتی نیز در زمان واقعی پردازش می شود-پشتیبانی خارق العاده ای برای شرکت های حسابداری.

7. قراردادهای دقیق

معاملات انجام شده توسط قراردادهای هوشمند شفاف و خود اجرایی است. آنها با از بین بردن مداخله انسان ، احتمال خطا را کاهش می دهند. به همین دلیل است که آنها اعتماد به نفس افزایش یافته را در بین طرفین درگیر در قرارداد پرورش می دهند.

8. سود برای شرکت ها و مصرف کنندگان

هم موسسات بانکی و هم مشتریان از اجرای قراردادهای هوشمند بهره مند می شوند. بانکها برای اطمینان از انطباق نظارتی ، هزینه ها را صرفه جویی می کنند و فرآیندهای ساده ای را انجام می دهند. مشتریان همچنین از روشهای ساده تر و ایمن تر معامله بهره می برند. همه برنده می شوند!

9. معاملات همتا به همسالان

بانک ها مشتری محور هستند و وقتی به دنبال اجرای فناوری هستند که به آنها کمک می کند ، می خواهند اطمینان حاصل کنند که این کار برای مشتریان و مشتریان نیز کار می کند.

قراردادهای هوشمند برای از بین بردن میانجیگری شخص ثالث از فناوری توزیع شده لجر (DLT) استفاده می کنند. این منجر به کاهش هزینه می شود و معاملات را برای افراد بدون حساب بانکی ساده می کند. تصویب ارزهای رمزنگاری شده توسط خرده فروشان ، پرداخت های همسالان را تسهیل می کند.

قراردادهای هوشمند چنین معاملات ، از جمله پرداخت های مرزی را بدون دخالت اشخاص ثالث قابل اعتماد امکان پذیر می کنند. آنها راحتی و ثبات را ارائه می دهند.

فرصت هایی برای قراردادهای هوشمند در بانک ها و موسسات مالی

دیجیتالی شدن ابزارهای مالی ، شامل قراردادهای هوشمند ، دارایی های دیجیتال و پول قابل برنامه ریزی ، با هموار کردن راه برای سطوح بی نظیر اتصال بین محصولات ، دارایی ها و دارایی ، مزایای blockchain را به سطح بعدی می برد. ذکر شده در زیر هشت مورد استفاده باورنکردنی از قراردادهای هوشمند در امور مالی غیر متمرکز است.

1. پاکسازی و تسویه حساب

قراردادهای هوشمند با قدرت blockchains امکان ساده سازی فعالیت های پاکسازی و تسویه حساب را به بانک ها ارائه می دهند. به طور سنتی ، این روند به دلیل درگیری احزاب مختلف برای مصوبات و آشتی ، کارگروه و مستعد خطاها است.

قراردادهای هوشمند در جلوگیری از اختلاف و صرفه جویی در هزینه ها با ایجاد یک سیستم تسویه حساب کاربری کارآمد کمک می کنند. همراه با 40 بانک جهانی در کنسرسیوم R3 ، وال استریت در حال حاضر سیستم های پاکسازی و تسویه حساب مبتنی بر قرارداد هوشمند را آزمایش می کند.

به همین ترتیب ، بورس اوراق بهادار استرالیا و شرکت Trust & Clearing Depority (DTCC) نیز روی یک بستر پس از تجارت مبتنی بر قراردادهای هوشمند کار می کنند.

2. اسناد تأمین مالی زنجیره ای و تجارت

دفترچه های غیرمتمرکز blockchains به ساده سازی زنجیره تأمین و اسناد مالی تجارت کمک می کنند. آنها از سیستم های مبتنی بر کاغذ کارآمدتر هستند و زمان پردازش را به میزان قابل توجهی کاهش می دهند.

از طرف دیگر ، دیجیتالی کردن نامه های اعتباری و صورتحساب بار نیز امکان پذیر نیست زیرا احتمال جعل بیشتر است. blockchain رسیدهای ایمن و به راحتی در دسترس معاملات را ارائه می دهد.

قراردادهای هوشمند مستندات و مدیریت گردش کار را از طریق امضاهای دیجیتال سهولت می دهند. به عنوان مثال ، Barclays Corporate Bank اخیراً با موج پلت فرم راه اندازی همکاری کرده است. از blockchain برای ذخیره اسناد صورتحساب استفاده می کند. این پلتفرم از قراردادهای هوشمند برای خودکار سازی تغییر ورود به سیستم مالکیت و فرآیندهای پرداخت استفاده می کند.

هفت بانک ، از جمله بانک مرکزی آمریکا ، Standard Chartered و بانک توسعه سنگاپور نیز آزمایش اثبات مفهوم را برای سازمان های خود انجام داده اند.

3. ساده سازی فرآیندهای پیچیده

سازمان ها باید فرآیندهای داخلی خود را مرور کرده و امکانات ساده سازی موارد پیچیده را با استفاده از blockchain ارزیابی کنند. آنها می توانند گردش کار دستی را به صورت خودکار انجام دهند و معاملات وابسته به هم را با استفاده از قراردادهای هوشمند تسهیل کنند. شرکت ها همچنین می توانند با ارائه شفافیت ، اعتماد به نفس طرفین را برای توافق های چند حزب ایجاد کنند.

4- اوراق بهادار بهبود یافته

فرآیندهای سنتی حل و فصل و ترخیص کالا از بازارهای اوراق بهادار ناکارآمد است. شرکت کنندگان در بازار باید با سیستم های مات مقابله کنند در حالی که پول آنها برای مدت زمان نامشخص به دام می افتد. قراردادهای هوشمند می توانند فرایندها را شفاف کنند و جدول زمانی تسویه حساب را به چند دقیقه یا حتی ثانیه کاهش دهند.

5. وام با T& C به خوبی تعریف شده

سیستم های میراث بر درآمد حاصل از تفاوت نرخ بهره پرداخت شده به سرمایه گذاران خود و این که از وام گیرندگان آنها هزینه شده است ، کار می کنند. جمعیت گسترده ای از وام گیرندگان نمی توانند معیارهای وام دهی دقیق موسسات وام دهی سنتی را رعایت کنند.

استقرار یک سیستم قرارداد هوشمند به نظارت بر وام های چنین وام گیرندگان کمک می کند. با استفاده از DLT ، وام گیرندگان که واجد شرایط دریافت وام از یک بانک نیستند ، می توانند مستقیماً از سرمایه گذاران وام بگیرند ، بنابراین بازه های زمانی را که در آن می توان وام تهیه کرد ، کوتاه می کنند.

Blockfi حتی وام علیه وثیقه رمزنگاری را با شرایط کاملاً تعریف شده برای پرداخت بهره تسهیل می کند.

6. بهبود KYC و پیشگیری از کلاهبرداری

فرآیندهای بانکی در سراسر جهان ، تأیید هویت مشتری را که به عنوان KYC نیز شناخته می شود ، اجباری کرده است. این یک گام اساسی در کلیه فعالیت های مالی ، از جمله تجارت ، وام و وام است.

با این حال ، به دست آوردن تاریخ اعتبار مشتری در سیستم های میراث خسته کننده و پرهزینه است. اما این یک اقدام ضروری برای جلوگیری از کلاهبرداری مالی است. یک سیستم قرارداد هوشمند می تواند به بانک ها کمک کند تا عملیات KYC را ساده تر کنند.

آنها می توانند به راحتی هویت مشتری را از طریق سوابق نگهداری شده در blockchain تأیید کنند و تاریخچه اعتباری یک فرد را ردیابی کنند.

7. موانع ورود به حداقل برای SMBS

بانکهایی که در سیستم های میراث کار می کنند ، معمولاً فرآیندهای سوارکاری دست و پا گیر دارند. مستندات طولانی و تأیید چند مرحله ای دسترسی به SMB ها را کاهش می دهد. قراردادهای هوشمند موانع ورود برای SME ها و استارتاپ ها را کاهش می دهد.

به عنوان مثال ، DEFI راه حل های blockchain را ارائه می دهد که باعث تسریع در پذیرش سیستم های بانکی سنتی می شود. این کمک می کند تا فرآیندهایی برای مطابقت با چابکی مشاغل کوچک ایجاد شود. موسسات مالی می توانند پیشنهادات مناسب را برای پر کردن شکاف های بازار انتخاب کنند.

آنها می توانند با استفاده از قابلیت های دفترچه های غیرمتمرکز ، مدل های مالی سنتی را تغییر شکل داده و سازهای جدید را از بین ببرند. جای تعجب نیست که افزایش تقاضا برای خدمات توسعه IoT از مشاغل کوچک و متوسط وجود دارد.

8. نشانه گذاری همه کاره

blockchain هویت را به عنوان بستری برای ارائه فرآیندهای پایدار و ایمن ایجاد کرده است. نشانه گذاری به مؤسسات مالی کمک می کند تا از خطرات مرتبط با ارزهای رمزنگاری شده و نوسانات بازار که باعث ایجاد آنها می شود ، جلوگیری کنند.

آنها اکنون تغییرات نشانه هایی مانند Stablecoins را ارائه می دهند که بخش های معامله ای از ارزهای اصلی هستند. پیوند آنها با دلار یا یورو ، پوشش ریسک و ثبات در برابر نوسانات بازار را تضمین می کند.

9. کمکهای آنلاین کارآمد

کمکهای آنلاین به طور قابل توجهی نحوه جمع آوری کمک های خیریه را برای انتخاب علل برای هواداران آسان کرده است.

از طریق قراردادهای هوشمند ، خیریه ها می توانند کمکهای مالی مبتنی بر تأثیرگذاری را انجام دهند که شامل بندهایی است که تصریح می کنند پول فقط در صورت برآورده شدن شرایط خاص ماشه منتقل می شود.

چنین قراردادهایی باعث افزایش اعتماد هواداران و افزایش شفافیت و باز بودن کلی در روند می شود. بعلاوه ، قراردادهای هوشمند پردازش کمک مالی غیر ضروری (و گاهی زیاد) و هزینه های معامله را کاهش می دهند.

چگونه blockchain می تواند بانکداری را مختل کند

blockchain می تواند مدل های بانکی سنتی را مختل کند. بانکهایی که قراردادهای هوشمند را اتخاذ می کنند ، هزینه های عملیاتی خود را به حداقل می رسانند و ضمن محدود کردن احتمال خطا ، به میزان قابل توجهی خطرات می کنند.

شفافیت ارائه شده توسط بانکها به آنها کمک می کند تا با ارائه خدمات رضایت بخش به طور مداوم ، روابط طولانی مدت مشتری را پرورش دهند.

قراردادهای هوشمند با حمایت از فناوری blockchain می توانند مدل های تجاری خرده فروشی بانکی را توانمند کنند. برخی از چالش ها برای اتخاذ گسترده تر این فناوری توسط بانکهایی مانند مقیاس پذیری ، نوسانات ارزهای رمزپایه و توسعه اعتماد ذینفعان وجود دارد.

اما ، با استفاده از مقررات و قوانین مناسب ، سیستم های بانکی ایمن تر می توانند ایجاد شوند و مشارکت مشتری را می توان تقویت کرد.

در نتیجه

بدون شک ، قراردادهای هوشمند می توانند بینش های ارزشمندی را برای بانکها و موسسات مالی باز کنند و عملکرد خود را با هموار تر و کارآمدتر انجام دهند. رهبران فناوری بسیاری از برنامه ها را برای قراردادهای هوشمند مبتنی بر blockchain پیش بینی می کنند.

آموزش تحلیل گری...

ما را در سایت آموزش تحلیل گری دنبال می کنید

برچسب :

نویسنده : ملیکا زارعی

بازدید : 33