- آموزش امواج رابرت بالان الیوت

- cryptocurrency بعدی برای منفجر شدن در سال 2022

- با افزایش سهم لوکس ، براساس آخرین داده های قیمت معاملات Kelley Blue Book ، قیمت های جدید در ماه نوامبر رکورد بالایی دارد

- FP Markets Account Demo: چگونه می توان از آن با تجارت استفاده کرد؟- یک آموزش سریع

- سبد سرمایه گذاری خود را بسازید

- 15 قانون معاملاتی ویکتور اسپراندو برای جلوگیری از اشتباه و دستیابی به بازدهی چشمگیر

- نحوه خرید سهام Google: سرمایه گذاری در سهام غول فناوری

- رالی بزرگ Smallcap. 5 رهبر و عقب مانده برتر.

- پنج اشتباه بزرگ از سرمایه گذاران "Do-It-Yourour"

- مسیرهای عصبی

آخرین مطالب

امکانات وب

اقتصاد ایالات متحده در حال حاضر در حال رشد و ایجاد شغل است ، وضعیتی که امیدوارم و انتظار داشته باشم ادامه خواهد یافت. با این حال ، ما نمی توانیم این احتمال را رد کنیم که در برخی از نقاط در چند سال آینده اقتصاد ما کند خواهد شد ، شاید به میزان قابل توجهی. چگونه فدرال رزرو پاسخ خواهد داد؟چه ابزارهایی در جعبه ابزار پولی باقی مانده است؟در این و یک پست بعدی ، من در مورد برخی از گزینه های سیاست که ممکن است فدرال رزرو در نظر داشته باشد ، بحث خواهم کرد و ابتدا روی نرخ بهره منفی تمرکز می کنم. خوانندگان همچنین باید از کنفرانس 21 مارس در مرکز هاچینز در بروکینگز در مورد ابزارهای باقی مانده برای سیاست گذاران پولی و مالی آگاه باشند.

برای پیش بینی ، من در این دو پست نتیجه می گیرم که فدرال رزرو از مهمات خارج نیست و سیاست پولی می تواند به کاهش سرعت احتمالی آینده کمک کند. گفته می شود ، نشانه هایی وجود دارد که نشان می دهد سیاست های پولی در ایالات متحده و سایر کشورهای صنعتی در حال رسیدن به حد خود هستند ، و این باعث می شود که پاسخ جمعی به کندی شامل سیاست های دیگر شود - به ویژه سیاست مالی. یک پاسخ متعادل پولی-مالی هم مؤثرتر خواهد بود و هم نیاز به استفاده از ابزارهای پولی غیر متعارف را کاهش می دهد.

اولین قدم ها برای تسکین سیاست

با توجه به جایی که امروز هستیم ، فدرال رزرو چگونه به کندی اقتصادی فرضی پاسخ می دهد؟احتمالاً اولین پاسخ بانک مرکزی ، پس از کاهش هرگونه برنامه برای افزایش نرخ بیشتر ، کاهش نرخ بهره کوتاه مدت ، شاید به صفر است. متأسفانه ، با نرخ صندوق های فدرال (نرخ کوتاه مدت هدف فدرال رزرو) اکنون بین ¼ و ½ درصد و احتمالاً نسبتاً کم باقی مانده است ، حرکت به صفر قدرت بسیار کمتری را نسبت به گذشته فراهم می کند. برای مقایسه ، کمیته بازار آزاد فدرال (FOMC) ، نهاد سیاست گذاری پولی فدرال رزرو ، نرخ سود کوتاه مدت را با 6. 8 درصد در رکود اقتصادی 1990-91 و پیامدهای آن کاهش داد ، 5. 5 درصد در رکود اقتصادی 2001 ،و با 5. 1 درصد در ابتدای رکود بزرگ در سال 2007-2008.

با نرخ صندوق های فدرال فدرال نزدیک به صفر ، FOMC می تواند بعد از آن راهنمایی کند ، یعنی برقراری ارتباط با بازارها و عموم مردم در مورد برنامه های سیاست فدرال رزرو. اگر فدرال رزرو بتواند شرکت کنندگان در بازار را متقاعد کند که نرخ های کوتاه مدت برای مدتی پایین خواهد ماند ، می تواند نرخ های بلند مدت مانند نرخ وام را "صحبت کند" ، که به طور معمول برای مصرف کنندگان ، مشاغل و سرمایه گذاران مهمتر است. [1](هنگامی که بانکداران مرکزی با یک زنجبیل Ale جمع می شوند ، آنها دوست دارند این تلاش ها را "عملیات دهان باز" بنامند.) شواهد نشان می دهد که راهنمایی پیش رو می تواند بسیار قدرتمند باشد ، و اگر میزان پشتیبانی از سیاست اضافی مورد نیاز خیلی عالی نباشد ،کاهش نرخ به علاوه راهنمایی ممکن است تمام آنچه لازم است باشد.

اما اگر نه؟فدرال رزرو می تواند تسکین کمی (QE) ، یعنی خرید دارایی (به طور معمول دارایی های طولانی مدت) را برای نمونه کارها فدرال رزرو ، که با ایجاد ذخایر در سیستم بانکی تأمین می شود ، از سر بگیرد. مانند راهنمایی رو به جلو ، هدف QE کاهش نرخ بهره طولانی مدت برای تشویق وام و هزینه است. به نظر می رسد حداقل از طریق دو کانال کار می کند. ابتدا ، خریدهای فدرال رزرو قیمت را بالا می برد و (معادل آن) عملکرد دارایی های خریداری شده را پایین می آورد. این اثر از طریق سیستم به عنوان سرمایه گذاران که دارایی ها را فروخته اند به دیگران تغییر می کنند (مانند سهام یا اوراق بهادار شرکت). دوم ، خریدهای دارایی فدرال رزرو می تواند به سیگنال قصد خود برای پایین نگه داشتن نرخ برای مدت طولانی کمک کند.[2] برای اطلاعات بیشتر در مورد QE و تأثیرات آن ، اینجا را ببینید.

فدرال رزرو QE را از اواخر سال 2008 تا اکتبر 2014 به کار گرفت و این سیاست به حمایت از بهبودی ایالات متحده و کاهش خطر کاهش قیمت قیمت کمک کرد. سایر بانکهای اصلی مرکزی اکنون از آن استفاده می کنند. اما FOMC ممکن است تمایلی به بازگشت دوباره به آن نداشته باشد. کالیبراسیون دشوار است و برقراری ارتباط در مورد آن دشوار است (همانطور که در سال 2013 یاد گرفتیم که صحبت های مربوط به پایان دادن به QE منجر به "تانرومتر خراب" در بازارهای مالی شد). همچنین ممکن است که یک دور جدید کمتر از گذشته مفید باشد.

به همین دلایل ، قبل از انجام QE جدید ، فدرال رزرو ممکن است بخواهد گزینه های دیگری را در نظر بگیرد. نرخ بهره منفی یک امکان است.

نرخ بهره منفی: ملاحظات عمومی

کتابهای مرتبط

حریم خصوصی مالی ، رونق مصرف کننده و منافع عمومی

توسط فرد H. کیت ، رابرت ا. لیتان ، مایکل استاتن و پیتر جی. والیسون 2003

کوسه های وام

2017

مقالات بروکینگز در مورد فعالیت اقتصادی: بهار 2014

ویرایش شده توسط دیوید اچ. رومر و جاستین ولفرز 2014

چندین بانک مرکزی ، از جمله بانک ژاپن و بانک مرکزی اروپا ، نرخ بهره منفی را اجرا کرده اند. در عمل این بدان معنی است که ، به جای دریافت بهره به ذخایر که آنها با بانک مرکزی دارند ، بانک ها هزینه ای را برای ذخایر بالاتر از آستانه دریافت می کنند. انتظار این است که ، برای جلوگیری از هزینه ، بانک ها به سایر دارایی های کوتاه مدت تغییر می کنند ، که بازده آن دارایی ها را نیز پایین می آورد ، احتمالاً به سطح منفی. در نهایت ، تلاش بانک ها و سایر سرمایه گذاران برای جلوگیری از بازده منفی در دارایی های کوتاه مدت باید منجر به کاهش در طیف گسترده ای از نرخ بهره طولانی مدت مانند نرخ وام و بازده اوراق بهادار شرکت شود.(به طور کلی ، ما انتظار داریم که این نرخ های بلند مدت مثبت باقی بماند ، به دلیل جبران خسارت اضافی که سرمایه گذاران برای تحمل ریسک اعتباری و پیوند دادن پول خود برای دوره های طولانی تر درخواست می کنند.) با فشار رو به پایین بر نرخ بهره بیشترمربوط به تصمیم گیری در مورد وام گرفتن و هزینه ، معرفی نرخ بهره منفی باید از طریق همان کانال ها به عنوان سیاست های پولی استاندارد تر کار کند.

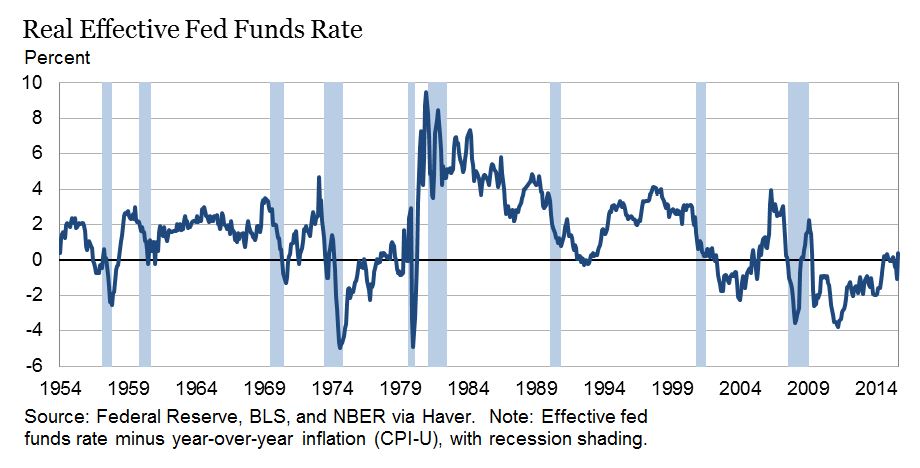

ایده نرخ بهره منفی بسیاری از افراد را عجیب می کند. اقتصاددانان کمتر از این کار کنار گذاشته می شوند ، شاید به این دلیل که عادت دارند با نرخ بهره "واقعی" (یا تنظیم تورم) ، که اغلب منفی هستند ، استفاده کنند. از آنجا که نرخ بهره واقعی نرخ بهره برچسب (اسمی) منهای تورم است ، هر زمان که تورم بیش از نرخ اسمی باشد ، منفی است. شکل 1 نرخ صندوق های فدرال واقعی را از سال 1954 تا به امروز نشان می دهد ، با میله های خاکستری که رکود اقتصادی را نشان می دهد. [3]همانطور که مشاهده می کنید ، نرخ صندوق های فدرال واقعی اغلب منفی بوده است ، از جمله بیشتر دوره از سال 2009. این تصادفی نیست ، زیرا در حین رکود اقتصادی ، فدرال رزرو به طور معمول در تلاش برای بهبودی ، نرخ بهره ، واقعی و اسمی را کاهش می دهد.

بن س. برنانک

همکار ارشد برجسته - مطالعات اقتصادی - موسسه بروکینگز

در بیشتر دوره منعکس شده در شکل 1 ، فدرال رزرو برای سهولت در سیاست نیازی به اجرای نرخ بهره منفی نداشت: تا سال 2008 ، نرخ صندوق های فدرال اسمی همیشه بالاتر از صفر بود ، به طوری که کاهش نرخ بهره عادی در صورت امکانمورد نیازبا این حال ، از اواخر سال 2008 ، نرخ صندوق های فدرال به سختی بالاتر از صفر بیشتر از زمان بوده است ، به طوری که دستیابی به کاهش بیشتر در نرخ صندوق های واقعی نیاز به منفی بودن نرخ اسمی دارد. حداقل در اصل ، چقدر پاپ اضافی می توانست این سیاست را تحویل دهد؟اگر در این دوره ، فدرال رزرو تصمیم گرفته بود (و قادر) نرخ سود اسمی کوتاه مدت را کاهش دهد ، مثلاً -0. 5 درصد ، احتمالاً می توانست به یک نرخ صندوق های فدرال واقعی نیز نصف درصد امتیاز پایین بیاید. به عنوان مثال ، به جای اینکه در سپتامبر 201 1-3. 8 درصد باشد ، نرخ صندوق های فدرال واقعی ممکن است حدو د-4. 3 درصد باشد ، با کاهش متناسب با سایر نرخ های بهره. همانطور که مشاهده می کنید ، مقدار محرک اضافی ایجاد شده توسط این کاهش بیشتر نرخ ها به هیچ وجه ناچیز نخواهد بود (تقریباً ، در زمان های عادی بیشتر با دو کاهش نرخ سه امتیاز اضافی مطابقت داشت) ، اما این کار را نمی کرداحتمالاً یک تغییر دهنده بازی بوده است.

نرخ بهره منفی: موضوعات عملی

در آگوست 2010 ، کارمندان فدرال رزرو یادداشتی را برای FOMC ارزیابی می کنند که اثرات احتمالی کاهش نرخ بهره پرداخت شده در ذخایر بانکی را به صفر یا پایین ارزیابی می کند. این یادداشت ، که اخیراً توسط فدرال رزرو منتشر شده است ، به دلایل بیشتر عملی در مورد نرخ بهره منفی در مورد نرخ بهره منفی بود. من چند نکته را که توسط کارکنان ارائه شده است ، تکرار می کنم و البته مزایای آن از پنج سال است.

محدودیت های حقوقی و عملیاتی

برخی از نگرانی های کارکنان عملیاتی بوده است (ممکن است نرم افزار برای رسیدگی به نرخ های منفی اصلاح شود ، ممکن است تقاضا برای ارز و غیره افزایش یابد). به نظر نمی رسد اینها برای من نگران کننده باشند. نگرانی بیشتر مسئله اصلی حقوقی است: آیا فدرال رزرو صلاحیت تحمیل نرخ سود منفی را به ذخایر که بانکها با آن دارند ، تحمیل می کند؟[4] (من به هیچ تخصص حقوقی در مورد این موضوع وانمود نمی کنم و باید بر این اساس با نظرات من رفتار شود.)

ناظران خارج از کشور اغلب به نظر نمی رسد که از محدودیت های حقوقی که فدرال رزرو با آن روبرو هستند (با توجه به دارایی هایی که می توانند خریداری کنند) قدردانی کنند ، که به طور کلی بسیار محکم تر از آنچه که سایر بانکهای مرکزی اصلی با آن روبرو هستند. در این مثال ، قانون می گوید که فدرال رزرو می تواند به بانکها علاقه به ذخایر خود بپردازد ، اما بلافاصله مشخص نیست که آیا این مقام به "پرداخت" سود منفی گسترش می یابد. اگر این کار را نکند ، جایگزینی که فدرال رزرو ممکن است در نظر بگیرد این است که از اختیارات خود برای پرداخت هزینه های بانکی برای پذیرش ذخایر خود استفاده کند - کاری که قبلاً برای ارائه خدمات دیگر انجام می دهد. هزینه ذخایر اساساً معادل نرخ سود منفی خواهد بود. یک مشکل احتمالی این استراتژی این است که ، طبق قانون فدرال رزرو ، هزینه های فدرال رزرو برای خدمات باید منعکس کننده "در طولانی مدت" ، هزینه های واقعی ارائه آن خدمات باشد. احتمالاً هزینه مستقیم برای فدرال رزرو ذخایر بانکها کم است. مجوز جداگانه به فدرال رزرو اجازه می دهد تا هزینه های نظارت و تنظیم خود را به بانک ها بپردازد. احتمالاً هزینه ای برای ذخایر می تواند در زیر آن عنوان باشد. به طور خلاصه ، همانطور که در ماه فوریه توسط صندلی یلن اشاره شد ، در ماه فوریه با کنگره صحبت می کرد ، قبل از اینکه فدرال رزرو بتواند نرخ بهره منفی را اجرا کند ، برخی از مسائل حقوقی برای حل و فصل وجود دارد. برای بقیه این پست من این موارد را دور می کنم.

چقدر منفی است؟

محدودیت اساسی اقتصادی در مورد چگونگی افزایش نرخ بهره منفی این است که ، فراتر از یک نقطه خاص ، مردم فقط تصمیم به نگه داشتن ارز می گیرند ، که این امر به صفر سود می پردازد.(برای اکثر مردم برای داشتن مقادیر زیادی ارز برای اکثر مردم مناسب یا ایمن نیست ، اما با نرخ بهره به اندازه کافی منفی ، بانک ها یا موسسات دیگر می توانند از نگه داشتن پول نقد ، با هزینه ، به نمایندگی از مشتریان سود ببرند.) بر اساس محاسبات چقدراین کار برای بانک ها برای ذخیره مقادیر زیادی ارز در طاق های خود ، کارکنان فدرال رزرو در سال 2010 نتیجه گرفتند که نرخ بهره پرداخت شده برای ذخایر بانکی در ایالات متحده نمی تواند عملاً پایین تر از حدو د-0. 35 درصد باشد. [5]علاوه بر این ، به دلایل مختلف ، 0. 35 درصد درصد به طور کامل به عنوان کاهش در سایر نرخ های کوتاه مدت و طولانی مدت منعکس نمی شوند. آنها نتیجه گرفتند که سود سیاست پولی نرخ منفی احتمالاً اندک خواهد بود.

از آن زمان ، با این حال ، چندین کشور نرخ سیاست منفی را زیر حد اصل ی-0. 35 درصد بدون ایجاد احتکار گسترده ارز اجرا کرده اند. به عنوان مثال ، نرخ سیاست سوئیس اکنون ب ا-0. 75 درصد ، سوئد ب ا-0. 50 درصد است. نرخ های منفی حتی در اوراق بهادار طولانی مدت گسترش یافته است. در آلمان ، بدهی دولت نرخ منفی به سررسید هشت سال دارد. فقدان احتکار ارز در اروپا جذاب است و نشان می دهد که ابزار نرخ منفی ممکن است قدرتمندتر از تصور باشد. با این حال ، من شک دارم که نرخ ایالات متحده می تواند به همان اندازه در سوئیس یا سوئد منفی باشد ، حداقل بدون ایجاد اختلال در عملکرد برخی از بازارهای کلیدی و نهادهای مالی (به تصویر زیر مراجعه کنید). و یک معضل کلی این است که بانک های مرکزی به شرکت کنندگان در بازار نیاز دارند تا معتقدند نرخ منفی برای مدت طولانی وجود خواهد داشت تا تأثیر زیادی بر نرخ های مهم بلند مدت اقتصادی داشته باشد. اما اگر شرکت کنندگان در بازار این باور را داشته باشند ، حتی انگیزه بیشتری برای خرید فضای طاق و پرداخت سایر هزینه های مربوط به احتکار پول نقد خواهند داشت.

تأثیر در صندوق های بازار پول

اخیراً بحث های زیادی در مورد تأثیرات نرخ منفی بر سودآوری بانک وجود داشته است ، اما یادداشت فدرال سال 2010 بیشتر نگران صندوق های بازار پول (MMF) بود که نقش بیشتری در ایالات متحده نسبت به اروپا یا ژاپن دارند. مانند بانک ها ، MMF های ایالات متحده به طور سنتی به سرمایه گذاران خود قول داده اند که حداقل مبلغ کامل را که سرمایه گذاری کرده اند ، پس انداز کنند. خوب بودن در این وعده به عنوان "شکستن باک" شناخته می شود.(هنگامی که یک صندوق این کار را در سال 2008 به دلیل ضرر و زیان در مقاله تجاری Lehman Brothers انجام داد ، این کار بسیار مخرب را در صنعت صندوق آغاز کرد.) یادداشت کارکنان فدرال ابراز نگرانی کرد که با مواجهه با نرخ بهره کوتاه مدت صفر یا منفی ، MMF ها می توانندبا خشک شدن هزینه های مدیریتی آنها ، باک را بشکنید یا خاموش شوید.[6] MMF ارائه دهندگان مهم بودجه کوتاه مدت برای بانک ها و شرکت های غیر مالی هستند. و اگرچه در طولانی مدت پول نقدی که از طریق MMF جریان می یابد ، کانال دیگری پیدا می کند ، در کوتاه مدت فشار MMF می تواند مختل کننده باشد.

وقایع از زمان نوشتن یادداشت کارمندان ، این نگرانی ها کاهش یافته ، اما از بین نرفته است. MMF ها قبلاً با نمایش یک ارزش خالص ثابت حداقل 1. 00 دلار برای هر سهم قادر به حفظ ظاهر ثبات بودند ، اما اصلاحات کمیسیون اوراق بهادار و بورس (SEC) اعلام شده در سال 2014 (تنظیم شده در ماه اکتبر به طور کامل اجرا شده است) این تغییر کرده است. از ماه اکتبر ، MMFS باید مقادیر دارایی خالص شناور را با چهار مکان اعشاری به جز MMF های دولتی (وجوه با 99. 5 ٪ یا بیشتر از دارایی های آنها به صورت نقدی یا اوراق بهادار دولتی) و صندوق های اصلی متمرکز بر سپرده گذاران خرده فروشی (بر خلاف نهادها ، به نمایش بگذارند. سرمایه گذاران). با وجود ارزش دارایی خالص دارایی ، MMF ها دیگر به طور مؤثر قول نمی دهند که سرمایه گذاران را به دلار دلار بازپرداخت کنند ، یعنی "شکستن باک" دیگر مسئله ای نیست. با این حال ، همانطور که گفته شد ، همه وجوه نباید رویکرد جدید را اتخاذ کنند. با بازده منفی به طور مداوم بر دارایی هایی که در اختیار دارند ، می توان آنها را به طور بالقوه ناپایدار کرد.

تأثیر بر بانک ها و سود آنها

بانک ها چطور؟نگرانی اغلب در مورد نرخ منفی در اروپا و ژاپن با این فرض شروع می شود که بانک ها تمایلی ندارند یا قادر به انتقال نرخ منفی به سپرده گذاران خود نیستند. در نتیجه ، استدلال می شود ، نرخ های منفی برای ذخایر و احتمالاً دارایی های دیگر باعث ایجاد سود برای بانکها می شوند ، که در صورت جلوگیری از وام دادن بانکها به طور عادی می تواند مشکلی ایجاد کند.

البته بانک ها مدتی است که با یک محیط کم بهره برخورد می کنند و نرخ های کوتاه مدت منفی به شما کمک نمی کند. با این حال ، به نظر می رسد که نرخ کوتاه مدت نسبتاً منفی اثرات افزایشی زیادی بر سودآوری یا وام بانکی داشته باشد. برخلاف داستان ساده ، بیشتر بودجه بانکی ایالات متحده از سپرده گذاران کوچک حاصل نمی شود ، بلکه از بازارهای عمده فروشی بودجه ، سپرده گذاران بزرگ نهادی و سپرده گذاران خارجی ، که همه آنها احتمالاً اگر جایگزین ارز را نگه می داشتند ، نرخ منفی حاشیه ای را می پذیرند. [7.]از طرف دارایی ترازنامه بانکها ، نرخ بهره وام ها و سایر سرمایه گذاری ها تقریباً مطمئناً در قلمرو مثبت باقی می مانند ، تا بانک ها همچنان از حاشیه بهره مثبت برخوردار شوند. سرانجام ، به حدی که بانک ها به طور کلی قادر به انتقال نرخ منفی به منابع بودجه خود نبودند ، در یک بازار اعتبار رقابتی هزینه اضافی حداقل تا حدودی توسط وام گیرندگان و نه فقط بانک ها تحمل می شود.(اگرچه اگر نرخ سود منفی بانک مرکزی به طور کامل به هزینه اعتبار منتقل نشود ، مزایای این سیاست کاهش می یابد.)

اختلال در برخی از بازارهای مالی

کارکنان FED همچنین در سال 2010 نگران تأثیر نرخ های منفی بر عملکرد برخی از بازارهای کلیدی مالی بودند. نکته قابل توجه ، نرخ صندوق های فدرال ، که FOMC را هدف قرار می دهد ، در بازار وام های یک شبه در بین بانک ها تعیین می شود. از آنجا که امروزه بانک ها مقادیر بسیار زیادی از ذخایر (باقیمانده QE) را در خود جای داده اند ، آنها نیاز به قرض گرفتن ذخایر از یکدیگر دارند ، با این نتیجه که فعالیت در بازار صندوق های فدرال به طرز چشمگیری کاهش یافته است. به دلایل مختلف ، اگر نرخ های پرداخت شده در ذخایر به صفر یا به سطوح کمی منفی برسد ، فعالیت در آن بازار احتمالاً بیشتر خواهد شد ، این احتمال را افزایش می دهد که FOMC دارای ارزش تعیین شده در بازار از نرخ صندوق های فدرال برای استفاده باشدبه عنوان یک هدف سیاست. با این حال ، اتفاقاً اتفاق می افتد ، برای FOMC به ویژه برای تغییر نرخ هدف خود مشکل ساز نخواهد بود. این حتی می تواند خط مشی را از نظر نرخ بهره ای که می پردازد (یا دریافت می کند) برای ذخایر تعیین کند.

نتیجه گیری در مورد نرخ بهره منفی

به نظر می رسد اضطراب در مورد نرخ بهره منفی که اخیراً در رسانه ها و بازارها دیده می شود ، بیش از حد به وجود آمده است. از نظر منطقی ، هنگامی که نرخ های کوتاه مدت به صفر کاهش یافته است ، نرخ منفی متوسط به نظر می رسد ادامه طبیعی است. هیچ ناپیوستگی مشخصی در اثرات اقتصادی و مالی مثلاً نرخ بهره 0. 1 درصد و نر خ-0. 1 درصد وجود ندارد. علاوه بر این ، نرخ بهره منفی در ذخایر بانکی به این معنا نیست که اقتصادی ترین نرخ ها ، مانند نرخ وام مسکن یا نرخ استقراض شرکت ها ، منفی خواهد بود. در ایالات متحده ، آنها تقریباً مطمئناً چنین نخواهند بود. به عنوان مثال ، نرخ های منفی برخی از هزینه ها را دارند ، اما این باید قابل کنترل باشد. از طرف دیگر ، مزایای بالقوه نرخ منفی محدود است ، زیرا نرخ هایی که بیش از حد منفی هستند باعث احتراق ارز می شود. اگرچه تجربه اروپا نشان می دهد که نرخ ها می توانند منفی تر از کارمندان فدرال رزرو در سال 2010 باشند ، اما فکر نمی کنم نرخ ایالات متحده بتواند به ارزشهای افراطی که در سوئیس یا سوئد دیده می شود ، بدون اینکه تولیدی شود ، نزدیک شود.

به طور کلی ، به عنوان ابزاری برای سیاست پولی ، به نظر می رسد نرخ بهره منفی هم از مزایای متوسط و هم هزینه های قابل کنترل برخوردار است. و من احتمال استفاده از این ابزار در ایالات متحده را برای آینده قابل پیش بینی بسیار پایین ارزیابی می کنم. با این وجود ، احتمالاً برای فدرال رزرو ارزشمند است که تجزیه و تحلیل بیشتر این گزینه را انجام دهد. ما می توانیم یک وضعیت فرضی آینده را تصور کنیم که در آن فدرال رزرو نرخ صندوق های فدرال را به صفر کاهش داده و از راهنمایی های رو به جلو استفاده کرده است تا سعی کند نرخ بهره طولانی مدت را کاهش دهد. فرض کنید برخی از اسکان اضافی مورد نظر است ، اما برای توجیه دور جدیدی از تسکین کمی ، با تمام مشکلات کالیبراسیون و ارتباطات کافی نیست. در آن سناریو ، سیاستی از نرخ بهره نسبتاً منفی ممکن است یک سازش معقول بین عدم اقدام و بیرون کشیدن اسلحه بزرگ QE باشد.

[1] راهنمایی های رو به جلو در تعدادی از انواع ارائه می شود. این می تواند کیفی باشد ، با مشخصات چند مشخصات (مانند وقتی که FOMC قول داده است نرخ های کوتاه مدت را "برای یک دوره قابل توجه" پایین نگه دارد) یا کمی ، شرایط صریح و عددی را ارائه می دهد که باعث تغییر سیاست می شود. این می تواند وابسته به زمان باشد (مشخص کردن تاریخ ، مانند زمانی که FOMC در آگوست ، 2011 قول داده است نرخ ها را "حداقل تا اواسط سال 2013" پایین نگه دارد) یا وابسته به دولت ، اقدامات سیاست های آینده را مستقیماً به شرایط اقتصاد متصل می کند.

[2] در یک نوع کاهش کمی ، برنامه گسترش بلوغ سال 2011 ، فدرال رزرو دارایی های بلند مدت را خریداری کرد اما دارایی های کوتاه مدت را فروخت. این خط مشی ، که به طور غیررسمی به عنوان "عملکرد پیچش" شناخته می شود ، به فدرال رزرو اجازه می داد تا بدون گسترش کل دارایی های خود ، فشار رو به پایین بر نرخ بهره طولانی مدت وارد کند.

[3] در اینجا ما نرخ صندوق های فدرال واقعی را به عنوان نرخ صندوق های فدرال مؤثر منهای CPI-U سال گذشته تعریف می کنیم. تعاریف ممکن زیادی وجود دارد ، اما همه آنها همان داستان را بیان می کنند.

[5] یکی دیگر از محدودیت های احتمالی ناشی از این واقعیت است که فدرال رزرو مجاز به پرداخت بهره به شرکتهای تحت حمایت دولت مانند فانی مای و فردی مک نیست ، حتی اگر GSE ها ذخایر را در فدرال رزرو نگه دارند. احتمالاً ، اگر فدرال رزرو به قانون بهره درآمدی برای پرداخت سود به بانکها متکی باشد ، GSE ها معاف می شوند. در این صورت ، آنها انگیزه ای برای پذیرش پول از بانک ها برای بازپرداخت در فدرال رزرو با بهره صفر دارند ، داوری که باعث کاهش توانایی فدرال رزرو برای حفظ نرخ منفی می شود.

[7] با توجه به FDIC ، نیمی از (49. 3 ٪) از کل سپرده های بانکی تجاری ایالات متحده بیمه شده است ، که تقریباً بیش از یک سوم (37. 6 ٪) از کل بدهی ها است. احتمالاً تقریباً تمام سپرده های خرده فروشی کوچک بیمه شده اند ، به طوری که این رقم سقفی برای اعتماد به نفس بانک ها به چنین سپرده ها است.

نظرات در حال حاضر برای این پست بسته شده است.

بن S. برنانک با برنامه مطالعات اقتصادی در موسسه بروکینگز یکی از همکاران برجسته اقامت است. از فوریه 2006 تا ژانویه 2014 ، وی رئیس هیئت مدیره سیستم فدرال رزرو بود. دکتر برنانک همچنین به عنوان رئیس کمیته بازار آزاد فدرال ، نهاد اصلی سیاست گذاری پولی این سیستم فعالیت داشت.

مرکز هاچینز در سیاست های مالی و پولی تجزیه و تحلیل مستقل و غیر حزبی از موضوعات سیاست مالی و پولی را به منظور بهبود کیفیت و اثربخشی آن سیاست ها و درک عمومی از آنها فراهم می کند.

مطالب مرتبط

- موسسات مالی

- سیاست های پولی

ما را در سایت آموزش تحلیل گری دنبال می کنید

برچسب :

نویسنده : ملیکا زارعی

بازدید : 37