- آموزش امواج رابرت بالان الیوت

- cryptocurrency بعدی برای منفجر شدن در سال 2022

- با افزایش سهم لوکس ، براساس آخرین داده های قیمت معاملات Kelley Blue Book ، قیمت های جدید در ماه نوامبر رکورد بالایی دارد

- FP Markets Account Demo: چگونه می توان از آن با تجارت استفاده کرد؟- یک آموزش سریع

- سبد سرمایه گذاری خود را بسازید

- 15 قانون معاملاتی ویکتور اسپراندو برای جلوگیری از اشتباه و دستیابی به بازدهی چشمگیر

- نحوه خرید سهام Google: سرمایه گذاری در سهام غول فناوری

- رالی بزرگ Smallcap. 5 رهبر و عقب مانده برتر.

- پنج اشتباه بزرگ از سرمایه گذاران "Do-It-Yourour"

- مسیرهای عصبی

آخرین مطالب

امکانات وب

دلار شن و ماسه ، ارز دیجیتال بانک مرکزی بهاما (CBDC) ، ظاهراً برای مقابله با محرومیت مالی ایجاد شده است. با این حال ، مارتین C W Walker می نویسد که ، حتی اگر ارز موفقیت در نظر گرفته شده باشد ، داده ها به شدت از ورود مالی به عنوان دلیلی برای معرفی CBDC پشتیبانی نمی کنند.

در اکتبر سال 2020 ، باهاما ارز دیجیتال بانک مرکزی خود (CBDC) را با نام "دلار شن و ماسه" راه اندازی کرد. پروژه Sand Dollar بسیار مورد ستایش قرار گرفته است ، که توسط PWC به عنوان "بالغ ترین CBDC جهان" توصیف شده است. مقاله ای که توسط مجمع رسمی مؤسسات پولی و مالی منتشر شده است ، آن را "نوآوری پیشگامانه" توصیف می کند و طبق خود بانک مرکزی ، "باهاما یک رهبر جهانی در توسعه CBDC محسوب می شود".

در حالی که بسیاری از صاحبنظران به تحولات در چین به عنوان نمونه ای از پیشرفت های فناوری در FinTech اشاره می کنند ، نمونه ای از دلار ماسه ممکن است برای بسیاری از سایر نقاط جهان مرتبط باشد. باهاما یک اقتصاد دموکراتیک ، توسعه یافته و آزاد بازار است. مانند بیشتر کشورهای توسعه یافته ، بانک مرکزی داده های منظم و دقیقی را در مورد ترازنامه خود منتشر می کند. داده هایی که نمای واقعاً عینی و عاری از اعتیاد به موفقیت دلار شن و ماسه را ارائه می دهند.

برای در نظر گرفتن موفقیت ارز ، ارزش دارد سؤالات اساسی را بیان کنید که اغلب توسط کسانی که در مورد FinTech می نویسند فراموش می شوند:

- آیا یک مشکل مشخص مشخص برای حل یا فرصتی برای بهره برداری وجود دارد؟

- آیا مشکل ارزش حل آن را دارد؟

- آیا راه حل کاملاً مشخصی برای مشکل وجود دارد؟

- آیا شواهدی وجود دارد که راه حل بهبودی در وضع موجود بوده است؟

- آیا راه حل های جایگزین وجود دارد که ممکن است مناسب تر باشد؟

مشکل اساسی مورد توجه ، محرومیت مالی بود ، به ویژه در قسمت های دور افتاده تر مجمع الجزایر که باهاما را تشکیل می دهد. یک بانک مرکزی گزارش باهاما در سال 2019 اظهار داشت: "اگرچه اقدامات متوسط توسعه مالی و دسترسی در باهاما از نظر استانداردهای بین المللی زیاد است ، اما جیب جمعیت به دلیل دوری از برخی جوامع خارج از هزینه مقرون به صرفه از بین می رودخدمات بانکی فیزیکی ". سود اصلی پیشنهادی "گنجاندن مالی - بهبود دسترسی به پرداخت های دیجیتال برای افراد غیرمستقیم و زیرکی بود."موضوع کلی که در مناطق دورافتاده باهاما جیب های محرومیت مالی وجود داشته است ، در طول ارتباطات و تجزیه و تحلیل دلار شن و ماسه ادامه دارد. تجزیه و تحلیل اولیه همچنین شامل مزایای بالقوه در طیف گسترده ای از مناطق از جمله کاهش هزینه های معامله ، معاملات سریعتر ، کاهش فرار مالیاتی و جمع آوری اطلاعات مؤثرتر توسط دولت است.

بررسی داده های جمع آوری شده قبل از خلبان اولیه و تحقیقات بعدی ، به شدت از ورود مالی به عنوان دلیلی برای معرفی CBDC باهاما پشتیبانی نمی کند. خلبان اولیه دلار شن و ماسه در گروهی از جزایر به نام Exuma (بخشی از جزایر خانوادگی) قرار داشت. این تحقیق نشان نداد که محرومیت از سیستم مالی به ویژه در سطح جهانی مشکل ساز است. نود و سه درصد از اگزومن ها نوعی حساب سپرده و 90 ٪ کارت بدهی داشتند. در کره جنوبی (که سطح مشابه تولید ناخالص داخلی را در هر سر دارد) 94. 85 ٪ از افراد 15 ساله یا بالاتر دارای یک حساب بانکی یا یک حساب کاربری در ارائه دهنده پول تلفن همراه بودند. در ایالات متحده و انگلیس ، به ترتیب 95 ٪ و 97 ٪ از بزرگسالان دارای حساب بانکی هستند. درصد حسابهای نگهدارنده اگزومان نشان داده شده است که میانگین بهامیان با تحقیقات بعدی ، که تخمین زده می شود 94. 3 ٪ از بزرگسالان باهامی نوعی حساب داشته باشند. این گروه با کمترین نرخ مالکیت حساب افراد 55 ساله و بالاتر بودند. کسانی که به طور معمول در برابر استفاده از پرداخت های دیجیتال مقاوم هستند.

دلار شن و ماسه یک راه حل کاملاً مشخص برای مشکل عدم دسترسی به پرداخت های دیجیتال بود. اکثریت جمعیت از آن آگاه شدند و شروع یک کیف پول دیجیتال یک فرایند ساده بود. با این حال ، مشکل واقعی هنگام اندازه گیری تأثیر Bahamas CBDC بوجود آمد. مقاله ای که امسال توسط بانک مرکزی منتشر شده است ادعا کرده است که "مشخص کرده است که بین CBDC و گنجاندن مالی همبستگی مثبتی وجود دارد."همچنین "نرخ فرزندخواندگی" یا "تقریباً 7. 9 ٪" را توصیف کرده است که 32،736 کیف پول ایجاد شده است. این تصویر در گزارش صندوق بین المللی پول (صندوق بین المللی پول (IMF) منتشر شده در ماه مه امسال کاملاً مثبت نیست ، که ادعا می کند: "CDBC در حال حاضر کمتر از 0. 1 درصد ارز در گردش را تشکیل می دهد و راه های محدودی برای استفاده وجود داردSand Dollar. "با این حال ، هنوز هم در مورد دلار شن و ماسه و" پتانسیل آن برای کمک به تقویت مالی و انعطاف پذیری سیستم پرداخت "مثبت بود. از جمله در مورد امنیت سایبری و نظارت بر پروژه CBDC برای محافظت از یکپارچگی مالی. "

بررسی داده های ماهانه از بانک مرکزی باهاما در مورد دارایی ها و بدهی های آنها ، میزان دردناک فرزندخواندگی و نسبت بسیار کمتری از ارز در گردش را نسبت به صندوق بین المللی پول نشان می دهد (بر اساس داده های ژوئن 2022 ، ارزش دقیق تری خواهد بود0. 0631 ٪ از ارز در گردش). یک دوره کوتاه از رشد سریع در اواسط سال 2021 (همانطور که در زیر نشان داده شده است) وجود داشت اما از یک پایه بسیار پایین بود و به نظر می رسد که از بین رفته است.

شکل 1. دلارهای شن در گردش

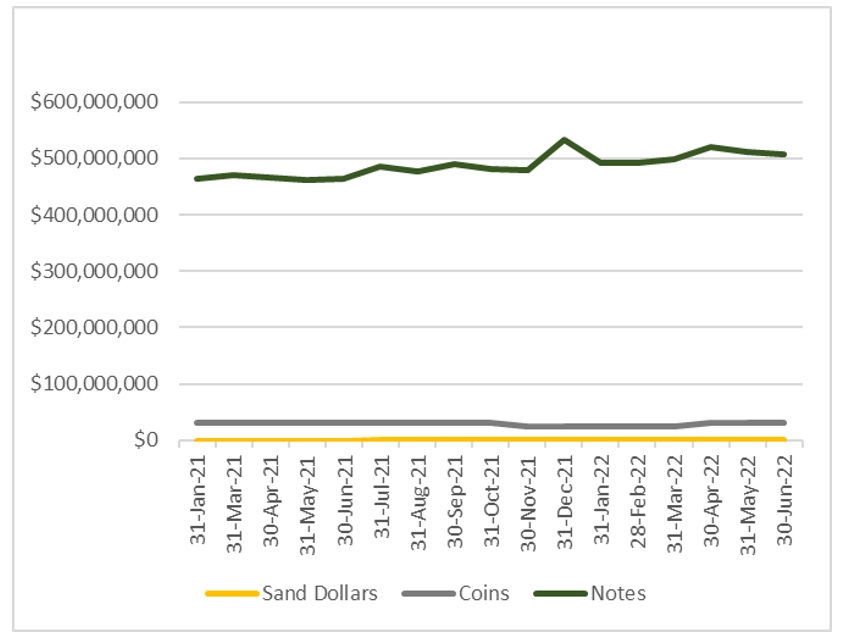

حتی این اعداد تصویر واقعی را ارائه نمی دهند ، مگر اینکه در چارچوب میزان کلی ارز در گردش و رشد در سایر اشکال ارز صادر شده توسط بانک مرکزی ، مانند سکه ها و یادداشت ها قرار گیرد. تا ژوئن امسال ، تقریباً دو سال از زمان آغاز به کار ، هنوز فقط 338. 908 دلار در گردش بود. برای بیان این موضوع ، بیش از 30 میلیون دلار سکه در گردش وجود دارد ، به علاوه تقریبا 506 میلیون دلار یادداشت های بانکی صادر شده به باهاما (به علاوه حداقل دلار آمریکا). با جمعیتی در حدود 393،000 نفر ، این بدان معناست که سرانه گردش دلار ماسه حدود 86 سنت است ، در مقایسه با گردش سرانه 78 دلار سکه و 1،287 دلار در یادداشت های باهاما (جدول زیر را ببینید).

جدول 1. بدهی های سرانه بانک مرکزی

بین ژانویه 2021 و ژوئن 2022 ، مانده های دلار شن و ماسه در مقایسه با افزایش 42 میلیون دلار ارزش یادداشت ها ، کمتر از 300،00 دلار رشد کرد ، به این معنی که دلار شن و ماسه به سختی به عنوان نوعی ارز ثبت می شود. حتی ارزش سکه های گردش خون از نظر دلار بیشتر افزایش یافته است. با چنین گردش خون ریز ، به راحتی می توان گفت استفاده از معیارهایی مانند تعداد کیف پول ایجاد شده به عنوان معیار پذیرش (7. 9 ٪) نزدیک به بی معنی است.

شکل 2. بدهی های بانک مرکزی

سرانجام ، از نظر گزینه های دیگر ، کارت های بدهی و کارتهای اعتباری از پیش پرداخت شده ، که می توانند با سیستم های پرداخت موجود استفاده شوند ، توسط تعداد بسیار بیشتری از بازرگانان پذیرفته می شوند و همچنان به پیشرفت هرگونه پیشرفتی که توسط دلار شن و ماسه انجام می شود ، ادامه می دهند.

درس های دلار شن و ماسه (به روز) برای کلیه پروژه های CBDC اعمال می شود ، اگر به طور کلی نوآوری های فن آوری وجود نداشته باشد. اولا ، آنها باید به مشکلات واقعی هدفمند شوند. به نظر نمی رسد که محرومیت مالی در باهاما با استانداردهای بین المللی یک مشکل اساسی باشد. ثانیا ، راه حل پیشنهادی باید واقعاً مشکل را حل کند (حتی اگر نسبتاً کوچک باشد). حداقل تأثیر دلار ماسه تا به امروز نشان می دهد که این کار را نمی کند. سرانجام ، "خلبانان" از نوع که اغلب در FinTech انجام می شود ، به ویژه توسط بانک های مرکزی ، باید به عنوان نوعی اثبات دوباره مورد بررسی قرار گیرند. به سادگی اجرای چیزی ، قضاوت در مورد اینکه آیا "کار می کند" راهنمای خوبی برای سیاست گذاری یا سرمایه گذاری های تجاری نیست ، مگر اینکه ارزیابی عینی گزینه های دیگر وجود داشته باشد. در مورد دلار شن و ماسه ، جایگزین بارز برای ایجاد پرداخت های جدید و زیرساخت های بانکی ، تشویق استفاده بیشتر از کارت های بدهی صادر شده توسط بانک و تلاش های بیشتر برای آموزش نسل قدیمی در استفاده از پرداخت های الکترونیکی بود.

- این پست وبلاگ نظرات نویسنده (های) خود را بیان می کند ، نه موقعیت بررسی LSE Business Review یا دانشکده اقتصاد لندن.

- تصویر برجسته توسط Kanchanara در Unsplash

- وقتی نظر می دهید ، با سیاست نظرات ما موافقت می کنید

ما را در سایت آموزش تحلیل گری دنبال می کنید

برچسب :

نویسنده : ملیکا زارعی

بازدید : 33