- آموزش امواج رابرت بالان الیوت

- cryptocurrency بعدی برای منفجر شدن در سال 2022

- با افزایش سهم لوکس ، براساس آخرین داده های قیمت معاملات Kelley Blue Book ، قیمت های جدید در ماه نوامبر رکورد بالایی دارد

- FP Markets Account Demo: چگونه می توان از آن با تجارت استفاده کرد؟- یک آموزش سریع

- سبد سرمایه گذاری خود را بسازید

- 15 قانون معاملاتی ویکتور اسپراندو برای جلوگیری از اشتباه و دستیابی به بازدهی چشمگیر

- نحوه خرید سهام Google: سرمایه گذاری در سهام غول فناوری

- رالی بزرگ Smallcap. 5 رهبر و عقب مانده برتر.

- پنج اشتباه بزرگ از سرمایه گذاران "Do-It-Yourour"

- مسیرهای عصبی

آخرین مطالب

امکانات وب

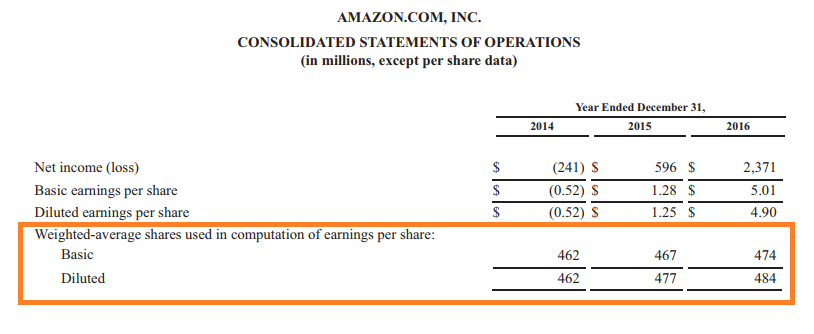

سهام Averager دارای سهام برجسته به تعداد سهام یک شرکت محاسبه شده پس از تعدیل تغییرات در سرمایه سهم در طی یک دوره گزارش اشاره دارد. تعداد سهام یک شرکت برجسته ثابت نیست و ممکن است در زمان های مختلف در طول سال تغییر کند ، به دلیل بازپرداخت سهم ، موضوعات جدید ، تبدیل و غیره. تعداد سهام متوسط وزنی برجسته در محاسبه معیارهایی مانند درآمد در هربه منظور ارائه دیدگاه منصفانه از وضعیت مالی یک شرکت ، سهم (EPS) را به اشتراک بگذارید.

دیدگاه نامشخص از درآمد هر سهم

به سادگی استفاده از تعداد سهام برجسته در پایان دوره گزارش ممکن است تصویری تحریف شده از شرکت ارائه دهد. وضعیتی را تصور کنید که شرکت در پایان سال یک بازپرداخت سهم را انجام دهد. اگر این رقم گرفته شود و برای محاسبه EPS استفاده شود ، EPS بسیار بیشتر خواهد بود و در نهایت برای صیقل دادن به ارقام مالی خواهد بود.

محاسبه "سهام متوسط وزنی برجسته"

فرض کنید شرکت XYZ شرکت در ابتدای سال مالی خود 500000 سهم دارد. در ابتدای سه ماهه دوم ، دارندگان بدهی شرکت تصمیم گرفتند که دارایی های خود را به سهام سهام در کل 100000 سهم تبدیل کنند. در آغاز سه ماهه چهارم ، این شرکت 50،000 سهم را با مازاد نقدی خود خریداری می کند. اکنون ، سهام برجسته در پایان سال 500،000 + 100،000 - 50،000 = 550،000 است. حال ، آیا باید از شکل برای محاسبه EPS استفاده کنیم؟شماره

ما از 562. 500 استفاده خواهیم کرد زیرا در محاسبه فوق ما وزنه ها را مطابق با نسبت زمان اختصاص دادیم که رقم برجسته سهم بدون تغییر بود. به عنوان مثال ، رقم افتتاح 500000 تا 3 ماه بدون تغییر باقی مانده است (یعنی 25 ٪ از کل زمان سال) تا شروع سه ماهه دوم ، پس از آن تغییر کرد.

الگوی رایگان را بارگیری کنید

نام و ایمیل خود را در فرم زیر وارد کنید و الگوی رایگان را هم اکنون بارگیری کنید!

میانگین وزن سهام الگوی برجسته

برای پیشبرد دانش مالی خود ، الگوی اکسل رایگان را بارگیری کنید!

دامنه "سهام برجسته"

سهام برجسته شامل سهام متعلق به سرمایه گذاران خرده فروشی و نهادی و سهام محدودی که توسط مقامات و کارمندان شرکت نگهداری می شود. تغییرات در ترکیب منابع ، تعداد کل سهام برجسته را تغییر نمی دهد. مسائل مربوط به سهم جدید ، اعمال گزینه های سهام ، تبدیل و لغو از طریق بازپرداخت ها ، شکل را تغییر می دهد.

برای دستیابی به یک دید مناسب و منصفانه از تغییرات در تعداد سهام و برای محاسبه EPS ، از روش سهام متوسط وزنی برجسته استفاده می شود.

EPS اساسی در مقابل EPS رقیق شده

EPS که با استفاده از "سهام متوسط وزنی برجسته" محاسبه می شود در واقع "EPS اساسی" است.

فرمول به شرح زیر است:

EPS اساسی = (درآمد خالص - سود سهام ارجح) / میانگین وزن متوسط برجسته

Basic EPS از سهام برجسته استفاده می کند ، که در واقع توسط خودی های عمومی و شرکت برگزار می شود. این سهام غیر رقیق است زیرا هیچ گزینه یا اوراق بهادار را که قابل تبدیل هستند شامل نمی شوند.

از طرف دیگر ، ضمن محاسبه EPS رقیق کننده ، مخرج شامل کلیه تبدیل های ممکن است که می تواند اتفاق بیفتد و تعداد سهام موجود در طرفین را افزایش دهد. EPS رقیق همیشه کمتر از EPS اساسی است ، زیرا مخرج در حالت دوم بیشتر است. شرکت هایی که دارای گزینه ها ، اوراق بهادار قابل تبدیل و غیره هستند ، EPS اساسی و همچنین رقیق شده را در افشای مالی خود فاش می کنند.

در صورت وجود تفاوت زیادی بین EPS اساسی و رقیق ، سرمایه گذاران باید از افزایش احتمالی تعداد سهام برجسته در آینده آگاه باشند.

منابع بیشتر

با تشکر از شما برای خواندن راهنمای CFI برای سهام متوسط وزنی برجسته. برای آماده سازی برای برنامه درسی FMVA ، این منابع اضافی CFI مفید خواهند بود:

- حاشیه EBITDA

- درآمد نقدی در هر سهم

- نسبت سود قیمت

- نسبت قیمت به کتاب

- همه منابع حسابداری را مشاهده کنید

- تمام منابع بازار سرمایه را مشاهده کنید

دوره های حسابداری رایگان

اصول حسابداری و نحوه خواندن صورتهای مالی را با کلاسهای حسابداری آنلاین رایگان CFI بیاموزید. این دوره ها اعتماد به نفس شما برای انجام کارهای تحلیلگر مالی در سطح جهانی را به شما می دهد. الان شروع کن!

اعتماد به نفس در مهارت های حسابداری شما با دوره های CFI آسان است! اکنون به صورت رایگان ثبت نام کنید تا پیشرفت حرفه خود را شروع کنید!

- این مقاله را به اشتراک بگذارید

ما را در سایت آموزش تحلیل گری دنبال می کنید

برچسب :

نویسنده : ملیکا زارعی

بازدید : 21